![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/160m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/498m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/498m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cd8df82d93108866509d8445d754972649322.jpg)

ドル建てがメイン。通貨の強弱により異なる通貨建ての金価格の値動きに差が生じる

通貨の単位がドルの資産を“ドル建て(どるだて)”の資産、単位が円の資産を“円建て”(えんだて)の資産と呼びます。よって、NY金は“ドル建て金”、国内小売は“円建て金”となります。

ドル建て金と円建て金の関係は以下のとおりです。

・値動きの主従関係は、ドル建てが主、円建てが従。ドル建て金が円建て金の値動きを主導、円建て金はドル建て金に追随する傾向がある。

・ドル/円相場の変動は、ドル建て金と円建て金の主従関係に影響を与える。

・ドル安・円高は、ドル建て金の強含みと円建て金の弱含みの要因。ドル安・円高時において、ドル建て金が上昇した場合、ドル建て金の上昇率は円建て金よりも大きくなる。

・ドル安・円高の度合によっては、ドル建て金が上昇しても円建て金が上昇しない、あるいは下落するケースもある。

・ドル高・円安は、ドル建て金の弱含みと円建て金の強含みの要因。ドル高・円安時において、ドル建て金が下落した場合、ドル建て金の下落率は円建て金よりも大きくなる。

・ドル高・円安の度合によっては、ドル建て金が下落しても円建て金が下落しない、あるいは上昇するケースもある。

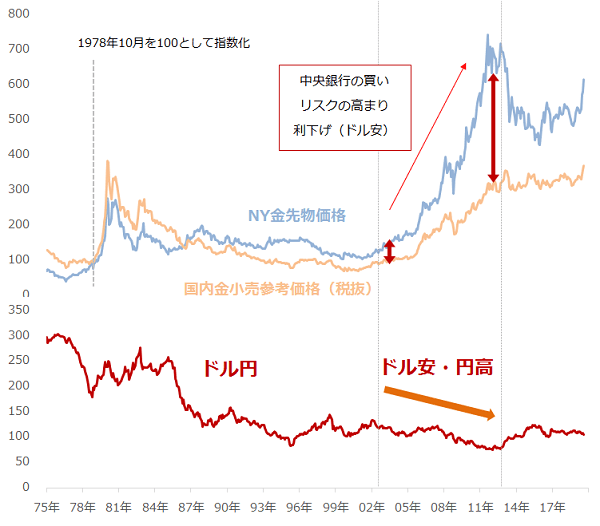

以下の図のとおり、2000年台前半から2013年ごろまで、NY金先物価格(ドル建て金価格)と国内小売参考価格(円建て金価格)の動きに目立った差が生じました。この時期のドル/円の動きに注目すると、ドル安・円高方向に推移していることが分かります。

図:NY金先物価格と国内小売参考価格(税抜)、およびドル円の推移

出所:CME(シカゴ・カーマンタイル取引所)および国内地金商などのデータをもとに筆者作成

もともと2000年台前半から2013年頃にかけて、NY金先物価格(ドル建て金価格)は、中央銀行の買い、リスクの高まり、利下げ(ドル安)などの上昇要因が、入れ替わりながら作用して上昇しました。そしてこれに追随し、国内金小売参考価格(円建て金価格)も上昇しました。

同じ金価格上昇でも、ドル建てと円建てで大きな差が生じたのは、グラフ下部のドル/円の推移がその一因になっていると考えられます。ドル/円がドル安・円高方向に推移していたため、先述のドル建て金と円建て金の関係のとおり、ドル建て金が上昇するも、円高によって円建て金がドル建て金ほど上昇しない、という事象が発生していたのです。

特に、2009年から2013年頃までのドル建て金価格の上昇には、米国の金融緩和が深く関わっていたため(リーマン・ショックで激震!4年間の「金狂宴」の背景は?をご参照ください)、ドル安が直接的なドル建て金価格の上昇要因となっていました。

ドル安によってドル建て金の上昇に拍車がかかる一方、ドル/円は円高方向に進み、円建て金は上値を抑えられやすくなった、その結果、ドル建て金と円建て金の上昇に、より大きな差が生じた、と言えます。

この上昇の度合いの違いが、現在の金相場を表現する際、“40年ぶり”“6年半ぶり”と、異なる表現となった直接的な要因だと考えられます。仮にこの間、円建て金価格がドル建て金価格と同じような上昇となっていれば、今頃はドル建て金も円建て金も、“6年半ぶりの高値”と表現されていた可能性があります。

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]多発する金属盗難を業界横断で撲滅する](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76fe4590bbb48794c49cb9311e8ebb9174346.jpg)