![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

本レポートに掲載した銘柄

東芝

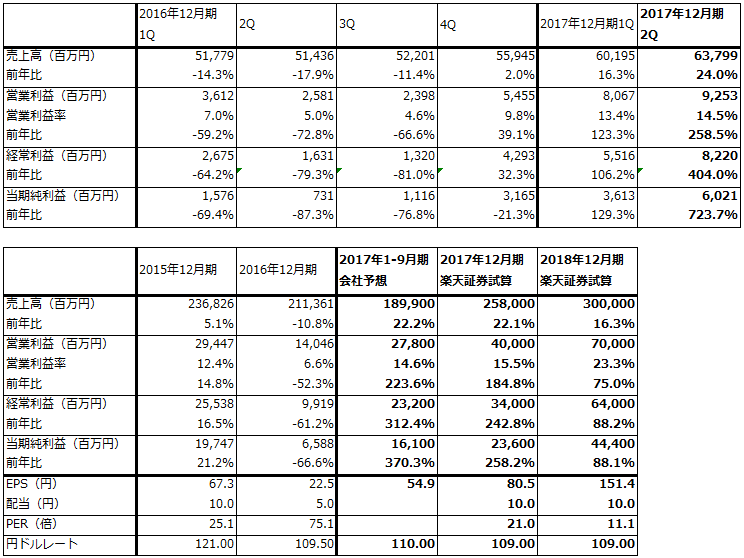

8月10日付で2017年3月期有価証券報告書を提出し、2017年3月期、2018年3月期1Q決算を公表

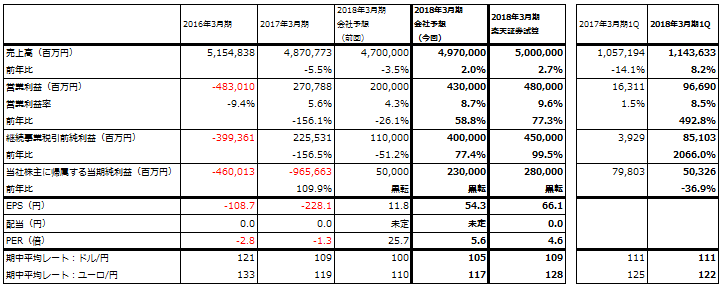

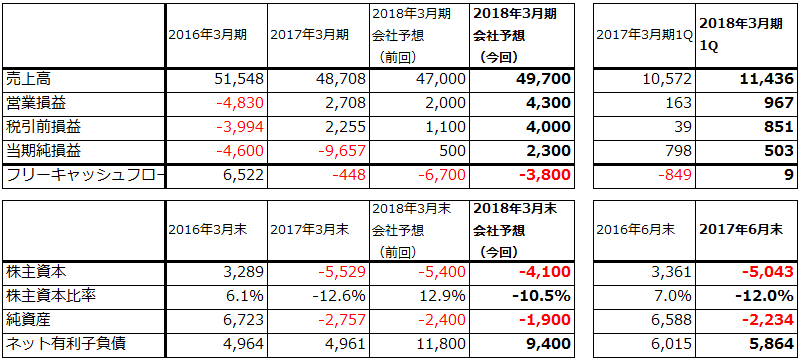

8月10日付で東芝は、同日が提出期限となっていた2017年3月期有価証券報告書を関東財務局に提出しました。また2018年3月期第1四半期報告書も同日付で提出しました。両報告書に対するPwCあらた有限責任監査法人の監査人意見は「限定付き適正」であり、米国の原発子会社WH(ウエスチングハウス)関連の会計処理の一部を除き、適正というものでした。会社側は「限定付き」ながら「適正」意見を得られたことで、決算が正常化したと判断しています。

2018年3月期1Q営業利益は前年比5.9倍の967億円

2017年3月期決算において、チャプター11(米連邦破産法第11条)を申請したWHの原発工事に関して、米サザン電力、スキャナ電力の2社に対する親会社保証額の上限を設定したため、2017年3月期に親会社保証引当金6,877億円を計上し、WHを非連結化しました。この結果、東芝の2017年3月期は9,657億円の最終赤字となり、株主資本は5,529億円の赤字、純資産も2,757億円の赤字となりました。

また、業績不振だったランディスギアは7月21日のIPO(株の新規公開)時に保有全株を売却しました。2Q(第2四半期)決算から同社の影響もなくなります。

8月10日付で公表された2018年3月期1Q(第1四半期)決算はWHの影響を除外したものになっています。これを見ると、東芝の業績は急回復しています。売上高は前年比8.2%増の1兆1,436億円、営業利益は前年比5.9倍の967億円になりました。1Qとしては過去最高の営業利益です。

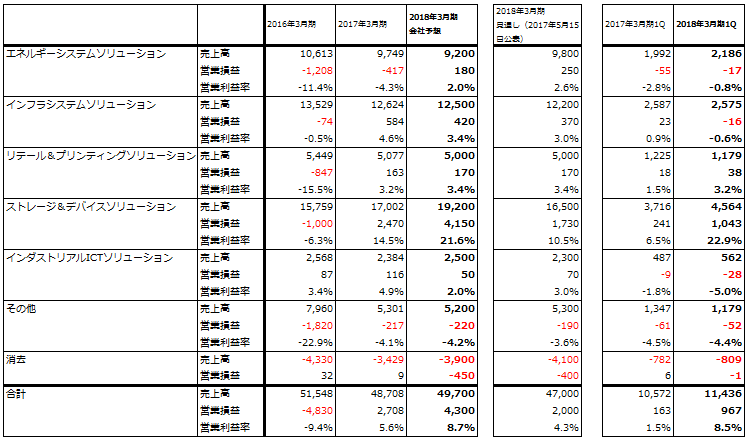

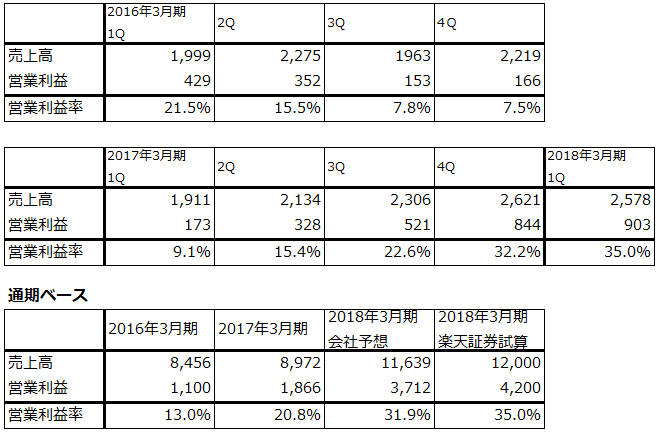

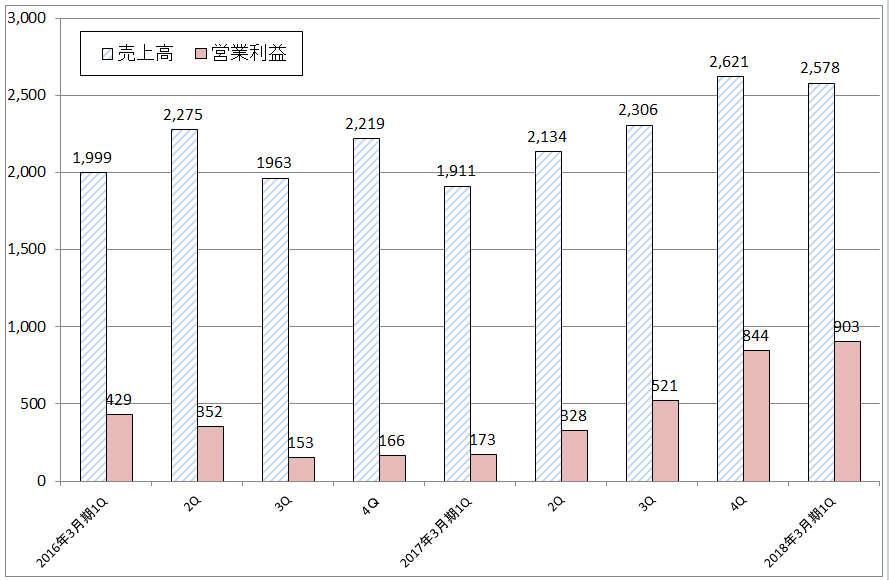

この好業績の原因はメモリ事業(NAND型フラッシュメモリの東芝メモリ)です。メモリ事業の今1Q売上高は前年比34.9%増の2,578億円、営業利益は5.2倍の903億円となりました。メモリ事業の推移を四半期ベースで見ると(表4、グラフ1)、NAND型フラッシュメモリの市況上昇に従って営業利益が増加していることがわかります。

この結果、メモリ事業が含まれるストレージ&デバイスソリューション部門の営業利益が前年1Qの241億円から今1Qは1,043億円に拡大。他部門の営業損益には大きな変化がなかったため、メモリ事業が東芝全体を牽引しました(表3)。

会社予想では、今上期にメモリ事業が好調なため、メモリ事業営業利益は2017年3月期1,866億円から2018年3月期3,712億円に拡大する見通しです。その結果、全社営業利益も前期の2,708億円から4,300億円(これも過去最高益)へ拡大する見通しです。5月時点の会社予想では2018年3月期営業利益は2,000億円だったため、大幅上方修正となります。

ただし、会社予想ではNAND型フラッシュメモリの市況を控え目に予想しています。会社側によれば、NAND型の販売価格は前年4Q(第4四半期)→今1Qに5%上昇し、ビット成長率(出荷メモリの総容量の伸び率)は2%減でした。これが今1Q→2Qは価格3%減、ビット成長率は3DNANDの出荷本格化で24%増、2Q→3Q(第3四半期)は価格2%減、ビット成長率10%増、3Q→4Qは価格13%減、ビット成長率16%増となると会社側は想定しています。

一方、足元の市況は強く、少なくとも2018年前半か後半までは市況は堅調と思われます。また、会社側は下期の為替レートを1ドル=100円と前提していますが、この前提が円安に振れても状況が変わります。

私の試算では、東芝メモリの営業利益は会社予想に対して500億円以上、上振れると予想されます。

このように、フローの業績を見ると、東芝は健全化しています。一方で、6月末の株主資本は依然として5,043億円の赤字、純資産も2,234億円の赤字になっています。会社予想ベースでは2018年3月末株主資本は4,100億円の赤字、純資産は1,900億円の赤字の予想であり、私の試算のように500億円の営業利益の上方修正(税金を払わなくてよいため当期純利益もほぼ同額の上方修正)があったとしても、債務超過の状態が続きます。そのため、このままでは仮に現在進行中の東証の内部管理体制確認書の審査で上場維持となったとしても、来年3月末で上場廃止になります。

表1 東芝の業績

表2 東芝の2017年3月期、2018年3月期1Q決算

注:2018年3月期会社予想は、東芝メモリ売却前の見通し

出所:会社資料より楽天証券作成

表3 東芝のセグメント別営業損益

出所:会社資料より楽天証券作成

会社側は東芝メモリを売却する方針だが、前提が狂ってきた

8月10日開催の決算説明会でも会社側は重ねて2兆円で東芝メモリを売却する意向を表明しました。同社側が東芝メモリ売却を行う理由は以下の通りです。

まず、財務がひっ迫した状況なのでまとまった現金が必要であること。

次に、東芝メモリを売却した後は、社会インフラ、エネルギー、メモリ以外の電子デバイス、IoTソリューションの4分野で安定成長できること。

3つ目の理由は、半導体メモリ事業は上下の振れ幅の激しい事業なので、今の好調さがいつまで続くかわからないことです。

これに対して、メディア、アナリストの両方から、これだけよい決算なのになぜ稼ぎ頭の東芝メモリを売却するのか、売却だけでなく東芝メモリへの一部外部資本導入とIPOなど資金調達を多様化する意向はないのかという質問が出されました。これが道理であり、すでに東芝メモリを売却する前提は大きく変わっています。メモリ事業の好業績によって株主資本の赤字は来年3月末には4,100億円の赤字に縮小するとしています。私の試算が正しければ、さらに3,600億円の赤字に赤字幅(債務超過幅)が縮小すると思われます(5月15日公表の前回見通しでは、株主資本の赤字は5,400億円になる見通しでした<表2>)。

もちろん、NAND型フラッシュメモリは市況商品であり、今後の市況に不透明感がまったくないわけではありませんが、私の見方では今年、来年とNANDの需要好調と市況堅調が続くと思われます。その場合、4,000億~5,000億円程度、東芝本体が資金調達すれば債務超過は解消し、米国の電力会社への支払資金も用意できます(2兆円を集めるよりも金額面では楽と思われます)。今の東芝の時価総額約1兆3,000億円から見て、大型資金調達(第3者割当、公募など)になりますが、もし現経営陣が東芝メモリを売らないと決断すれば、引き受ける投資家は現れると思われます。あるいは、東芝が過半数の支配権を持ったうえでのIPOも検討する価値があると思われます。

これはまったくの私見であり、上場廃止リスクのある東芝を買い推奨するわけではありませんが、1Q決算の内容と今の株価水準(会社予想PER<株価収益率>は5倍台)を見ると、東芝の適正株価は今の株価よりもかなり上ではないかと思われるのです。

単純な試算ですが、実効税率30%で税金を払った状態を仮定すると、2018年3月期会社予想EPS(1株あたり利益) 54.3円より税金を払った場合のEPSは54.3円×70%=38.0円と試算されます。資金調達による株式の希薄化率を約40%として(時価総額約1兆3000億円に対して5000億円の資金調達)、希薄化後のEPSは38.0円÷1.4=27.1円。これにPER15~20倍をかけて、適正株価は410~540円と試算されます。業績の上方修正があれば、資金調達必要額も少なくなり、適正株価も上昇する理屈になります。

逆に東芝メモリを売却すれば、東芝に残された事業は収益力の低い事業ばかりになります。純利益は数百億円止まりでしょう。キャッシュを得たとしても、電力会社に支払ったあとに金融機関への借金返済を要求される可能性があるため、東芝メモリの売却金が社内に残るとは限りません。

また、会社予想による東芝メモリの今期営業利益3,712億円を前提に東芝メモリの想定時価総額を試算すると、ゆうに2兆円以上になります。これも実効税率30%として金利を考慮しても最終利益は約2,500億円。PER10倍で評価すると2.5兆円と試算されます。仮に2兆円で売却すると株主から訴訟を起こされるリスクがあると思われます(重要な会社資産を経営陣が勝手に適正価値よりも安値で売却できるわけではありません)。逆に2.5兆円以上で売却しようとするとこれまでの経緯(金額の大きさ、米ウエスタンデジタルとの係争など)から考えると投資家が集まらなくなる可能性があります。

ちなみに、現時点で東芝メモリの売却先は決まっていないため、来年3月末までの売却完了は困難かもしれません。

このように、東芝メモリの売却については、1Q決算を見る限り、その前提が大きく変化したと思われます。

表4 東芝メモリ事業の損益

出所:会社資料より楽天証券作成

グラフ1 東芝メモリ事業の売上高と営業利益

出所:会社資料より楽天証券作成

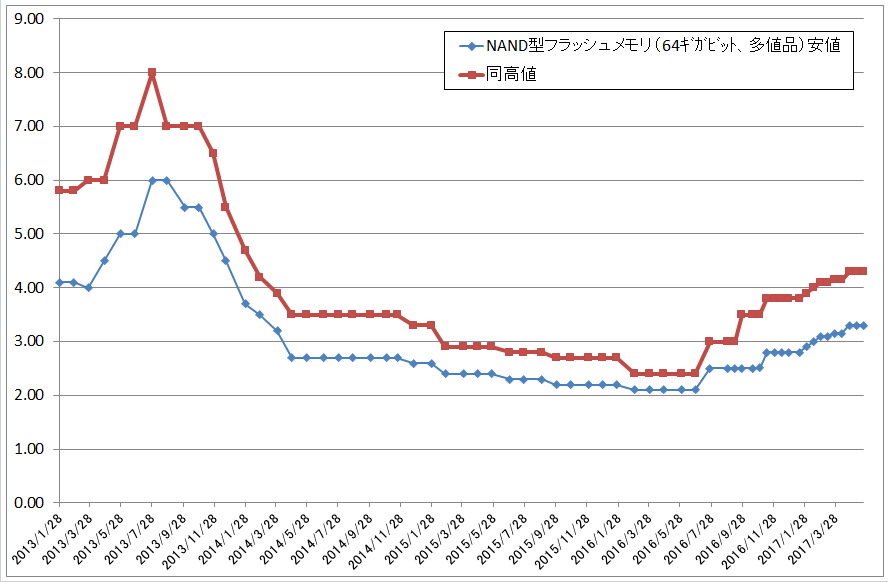

グラフ2 NAND型フラッシュメモリの市況(2017年5月22日まで)

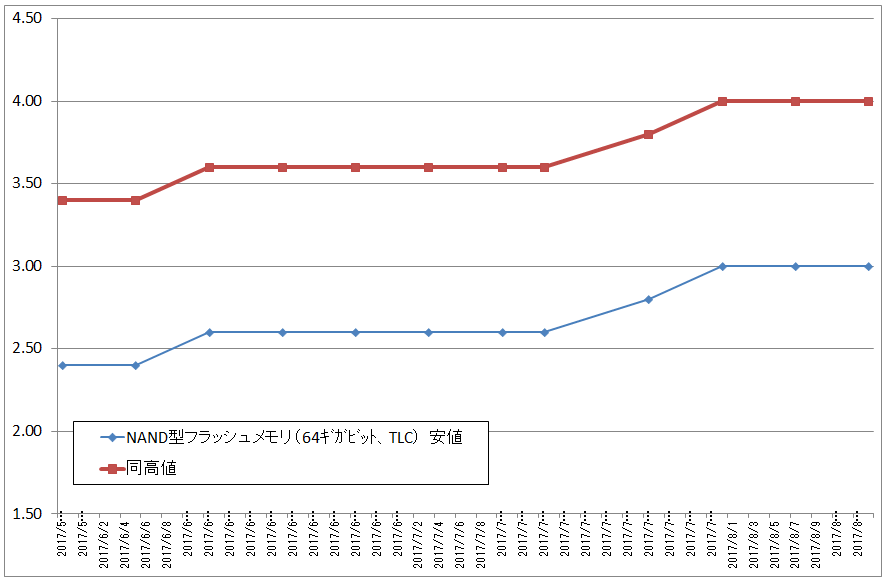

グラフ3 NAND型フラッシュメモリの市況(2017年5月29日から)

注:2017年5月30日付けで従来の多値品がTLCに変更された

出所:日経産業新聞主要相場欄より楽天証券作成

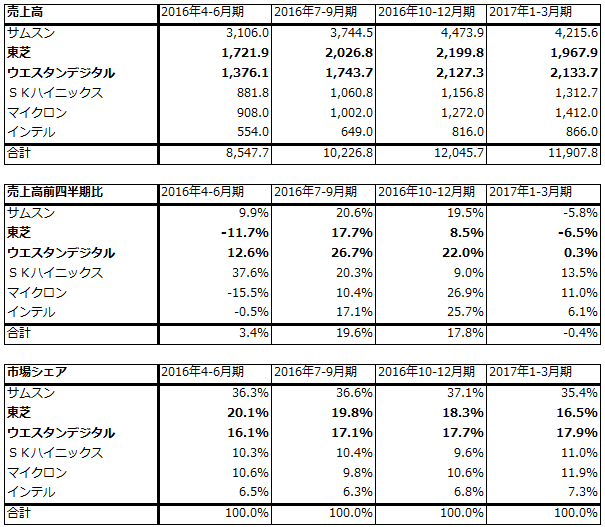

表5 NAND型フラッシュメモリの売上高と市場シェア

出所:TRENDFORCEプレスリリースより楽天証券作成

今後の支払い義務とWH以外の事業リスク

WHが請け負った米国の4つの原発プロジェクトを持つ米サザン電力、スキャナ電力に対する支払い義務は、総額58億ドル(1ドル=109円換算で6320億円)で、これを6年間で支払います。今下期に10億ドル、2018年度10億ドル、2019年度18億ドル、2020年度14億ドル、2021年度5億ドル、2022年度1億ドルです。これを支払うには、まとまった資金調達が必要になります。

WH以外のリスクとしては、フリーポートLNG(液化天然ガス)事業におけるLNGの引き取りリスクがあります。2019年から20年間に渡って年間220万トンのLNGを引き取る契約を結んでいます。現在約80%について販売合意に至っていますが、リスクもあり、2018年度から毎期一定額(多くて100億~200億円)を引き当てる可能性があります。

また、WHの株式10%持分をカザフスタン国営企業のカザトムプロム社が保有しています。同社は東芝が株式を買い取るプットオプションを保有しており、これが行使された場合の当社買取価額は5億2,200万ドル(569億円)となります。

仮に、東芝メモリを東芝内、あるいは上場させて東芝が親会社となる場合のリスクは設備投資です。メモリ事業は毎期大きな設備投資が必要になります。ただし、このリスクと引き換えに好況時に巨額の利益が獲得できます。

会社側はこれらのリスクに備えるためにも東芝メモリ売却が必要という立場ですが、逆に東芝メモリがなくなった場合に、リスクバッファがなくなるというリスクもあると思われます。

内部管理体制に関する東京証券取引所の審査が継続

債務超過の問題とは別に、東芝が3月15日に提出した内部管理体制確認書に関する東京証券取引所の審査が進行中です。いつ結論が出るのか不明ですが、上場維持なのか、上場廃止なのか、外部からは判断が難しいものがあり、結論を待ちたいと思います。この問題は、引き続き東芝株のリスクです。

東芝メモリが東芝内に留め置かれるならば、東芝には投資する価値があるのではないか

もし東芝メモリを売却するならば、東芝は唯一最大の稼ぎ頭を失うことになります。東芝テック、東芝プラントシステムなどの重要な上場子会社も、東芝の成長を牽引するには力不足と思われます。

逆に売却せず、東芝自らが資金調達する、あるいは、東芝の支配権を維持した状態で東芝メモリを上場する等の方策を求めることになれば、仮に東証の審査で上場廃止になった場合でも、再上場するときの値上がり益を狙うことも含めて、投資価値を感じる投資家が出てくる可能性があります。

今後の東芝の動きに注目したいと思います。

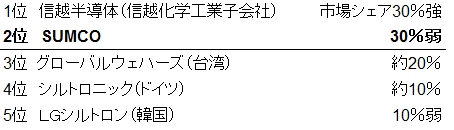

SUMCO

最先端半導体用シリコンウェハで信越化学工業とシェアを二分

半導体製造工程では、シリコンウェハの上に半導体製造装置で回路を描き半導体チップを作ります。シリコンウェハは半導体材料の中で最も重要なものです。

SUMCOは、半導体用シリコンウェハの生産で世界シェア第2位の会社です。半導体用シリコンウェハの市場シェア順位は、以下の通りです。

線幅28mm以下の先端半導体に使う高精度シリコンウェハ(直径300mm)は、信越半導体とSUMCOが2強であり、技術力では独シルトロニックがこの2社に続く位置にあります。

表6 SUMCOの業績

シリコンウェハの数量増加に値上げが加わり業績回復中

当社は、2005~2007年の半導体ブーム時に、300mmウェハの生産能力を倍増させる積極的な投資計画を実行しました。2008年1月期には過去最高営業利益1,403億円を計上しました。しかし、2008年9月のリーマン・ショックによって半導体ブームが終わり、その後長年にわたって過剰な生産能力と市況下落に苦しむことになりました。そして、2010年1月期から2012年1月期の3年間で総額2,502億円の最終赤字を計上しました。

2013年1月期(2013年に決算期を1月から12月に変更した)には小幅ながら黒字転換しましたが、その後の業績は一進一退を繰り返しました。ただし、2016年からの半導体ブームによるシリコンウェハの生産販売数量増加、工場稼働率上昇の中で、2016年7-9月期(2016年12月期3Q)からユーザーとの価格交渉が始まり、2017年12月期1Q(2017年1-3月期)から300 mmウェハ中心に値上げが始まりました。

この結果、2016年12月期4Qから業績は回復に転じ、2017年12月期1Q、2Qも前年比、前四半期比ともに増収増益となっています。2017年12月期1-3Q累計の会社予想業績では、売上高は前年比22.2%増、営業利益は3.2倍に拡大する見込みですが、これは数量増加と共に値上げ効果が出たものです。楽天証券による業績試算では、2017年12月期は営業利益が400億円に達する可能性があります。

半導体用シリコンウェハは品不足が顕著になっており、デバイスメーカーは増産のために半導体製造装置を発注する前に、同社と信越半導体の高精度シリコンウェハを確保すると言われています。値上げは順調に進んでおり、300 mmウェハは2017年12月期4Qに前年同期比(2016年12月期4Q)20%の値上げ、2018年12月期4Qにはさらに20%値上げ、2019年12月期4Qにも10%値上げが実現できそうです。200 mmウェハも現在比で2018年12月期4Qに20%以上の値上げが実現できそうです。デバイスメーカーの間では、シリコンウェハの数量確保のために、ウェハメーカーと長期契約を結ぶ動きも出ており、同社にとっては有利な状況になっています。

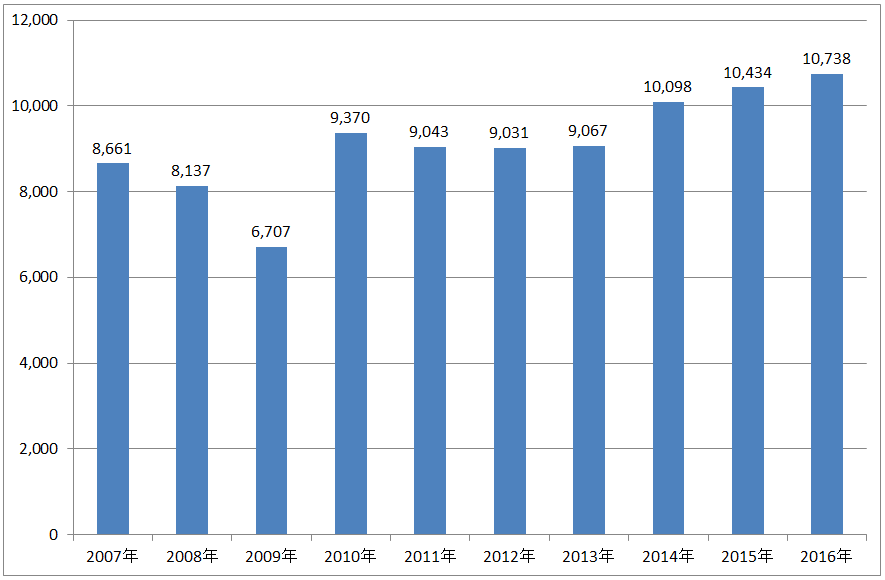

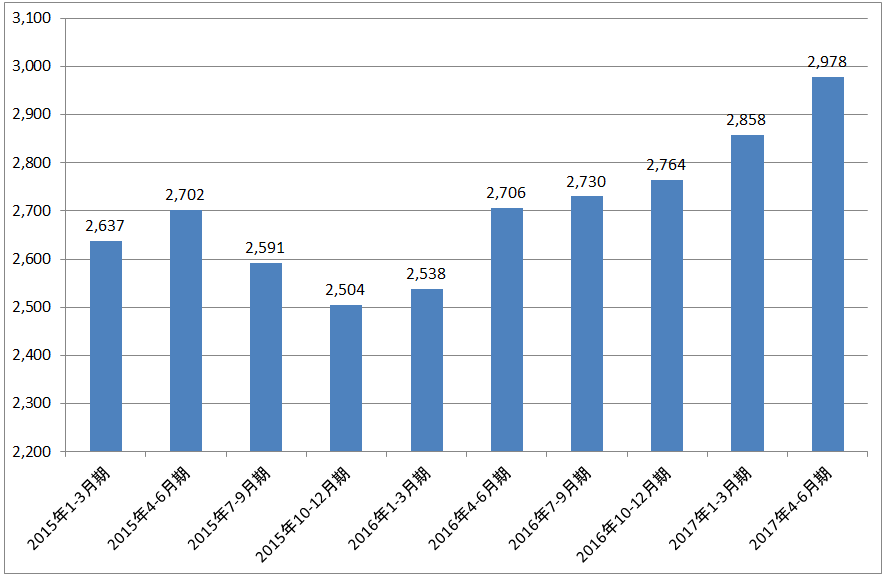

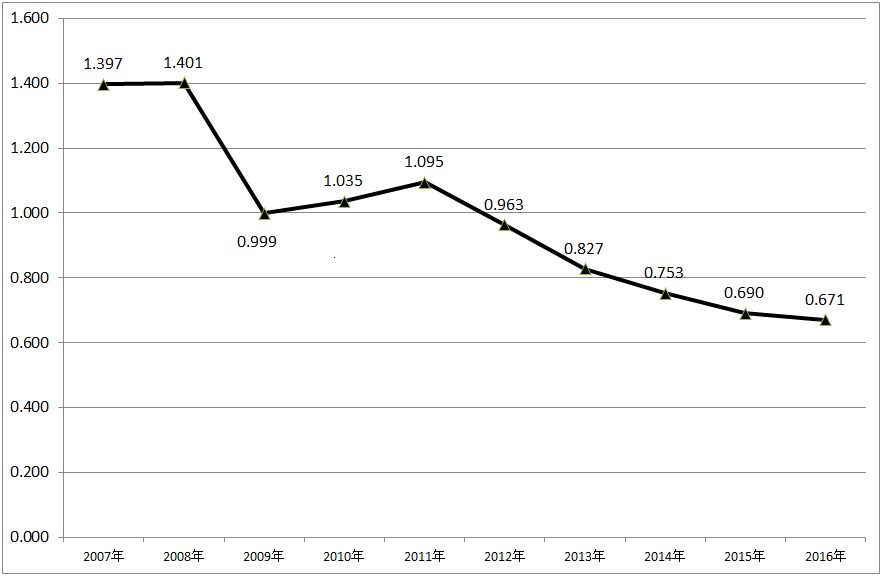

表7は業界団体であるSEMIによる半導体用シリコンウェハの出荷面積と販売額を見たものです。ウェハメーカーは価格を開示しないため、表7から単価を計算すると、グラフ6のように2016年まで下落が続いていました。しかし、2017年には反転上昇すると思われます。

表7 半導体用シリコンウェハの世界出荷量

グラフ4 半導体用シリコンウェハの世界出荷量:暦年ベース

グラフ5 半導体用シリコンウェハの世界出荷量:四半期ベース

出所:SEMIより楽天証券作成

グラフ6 半導体用シリコンウェハの平均単価:暦年ベース

出所:SEMI資料より楽天証券作成

半導体ブームが続けば、2018年12月期も大幅増益の可能性がある

今の値上げが実際に実施されれば、2018年12月期は営業利益700億円以上の可能性があります。

シリコンウェハの需給ひっ迫と2018年に約40%の300mmウェハの値上げの見通しがつき、設備投資の採算が改善してきたことから、同社は10年ぶりに増産投資に踏み切ります。300 mmウェハの生産能力を月産11万枚増強(今より5~10%増強)するため、436億円を投資します。稼動開始時期は2019年12月期上期です。新設備の減価償却は5年、定率償却で償却率40%より、2019年12月期は約174億円の費用負担が発生する見込みです。

この設備投資計画は2Q決算発表時に公表されましたが、株式市場はシリコンウェハの供給過剰を心配した模様で、同社、信越化学工業ともに株価は大きく下落しました。しかし、稼動開始は2019年に入ってからであり、2017年、2018年は深刻なウェハ不足と本格的な値上げが続くと思われます。また、増産規模も大きくはありません。

需給ひっ迫と長期契約の増加から、値上げが実現する確度は高いと思われます。業績の変化を考えると、株価は割安と思われます。投資妙味を感じます。当面は2,000~2,500円のレンジ、値上げ浸透による業績拡大が確認できるようになれば、それ以上の株価が期待できると思われます。

本レポートに掲載した銘柄

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)