![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

相場予測の方法

相場予測は大雑把に言うと、2つに分けられる。

- ファンダメンタルズ分析

- テクニカル分析

筆者はファンダメンタルズ分析を比較的重視するが、それは「銘柄や投資対象を絞りこむため(=マーケットテーマを探すため)」であり、現実の売り・買いはすべてテクニカル分析でおこなっている。予測が当たるここと、相場で儲けることは何の関係もない。相場はぼんやりとした相場の方向を当てるゲームではなく、売買のタイミングを当てるゲームだからだ。したがって、ファンダメンタルズをいくら研究しても相場で儲けることは容易ではない。なぜなら、そこには“タイミングの測定”がないからである。

では、現在の<マーケットテーマ>は何であろうか?それは間違いなく「EU離脱の是非を問う英国の国民投票」であろう。筆者はこの問題をマーケットが全く織り込んでいないと先週のレポートで警鐘を鳴らした。「損得勘定を考えると、英国がEUから離脱するわけがない」という楽観的な見通しから株も売られず、ポンドも下がらないという相場が続いていたのである。しかし、英国のEU離脱問題を織り込んでいなかったマーケットは、国民投票まで2週間を切る先週末になって急に反応し始めたようだ。

英国のEU離脱問題から売買対象を絞り込む

英国のEU残留派は経済が大混乱するという経済的な脅しと損失に終始しているが、こういった主張はワーキングクラスや貧困層には響かない。英国は2014年時点で富裕層の20%が所得全体の40%を占めている。貧困層は移民が富裕層に経済的搾取を許していると考えており、グローバル化の恩恵を受けている富裕層に憎しみを持っている。

米投資会社ダブルライン・キャピタルのジェフリー・ガンドラック最高経営責任者(CEO)は、英国の欧州連合(EU)残留・離脱を問う国民投票について、「一部の世論調査での離脱派リードにもかかわらず、実際には離脱が否決される可能性が高い」(ブルームバーグ 2016年6月15日)と語っている。だが、逆に言えば英国の国民投票までは不安定な相場が続くと思われる。

英国のEU離脱問題はグローバリゼーションによる格差社会の弊害がもたらした事態であり、2014年のスコットランド独立投票の時より問題が複雑だ。仮に英国がEU離脱となれば、短期的に金融市場は混乱するだろう。日本は円高・株安に見舞われ、ポンドやユーロが売られるという展開になる。

英国のEU離脱問題がマーケットテーマになっていることから、基本的にはポンド売り、ユーロ売り、また、リスクオフになると円高・日本株安というのが定番のシナリオだ。ポンド売りもユーロ売りも対ドルより対円相場を売るのが合理的な判断になる。

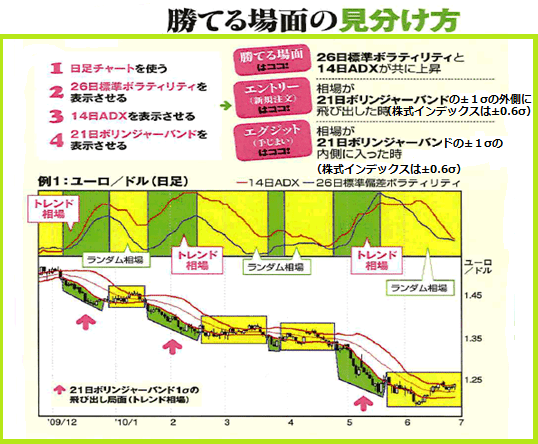

筆者の独断と偏見によるトレンド分析による日足相場のトレンドの発生局面((保ち合い離れ局面)は、26日標準偏差が上昇しはじめた時と14日修正平均ADXが上昇し始めた時である。この2つの指標が一緒に低い位置から上昇する時が強いトレンド相場が発生する可能性のある合図である。

トレンドの発生と消滅

(出所:石原順)

実際に、ポンド/円、ユーロ/円、ドル/円、日経平均先物のチャートをみてみよう。現在、すべての銘柄で売りトレンド相場が進行中だ。

ポンド/円(日足)

上段:21日ボリンジャーバンド±1シグマ(青)

中段:26日標準偏差ボラティリティ(緑)下段:14日修正平均ADX(青)

(出所:MT4 売買手法&インジケータ:『DVD 相場で道をひらく7つの戦略 ~短期売買実践編~』石原順)

ユーロ/円(日足)

上段:21日ボリンジャーバンド±1シグマ(青)

中段:26日標準偏差ボラティリティ(緑)

下段:14日修正平均ADX(青)

(出所:MT4 売買手法&インジケータ:『DVD 相場で道をひらく7つの戦略 ~短期売買実践編~』石原順)

ドル/円(日足)

上段:21日ボリンジャーバンド±1シグマ(青)

中段:26日標準偏差ボラティリティ(緑)

下段:14日修正平均ADX(青)

(出所:MT4 売買手法&インジケータ:『DVD 相場で道をひらく7つの戦略 ~短期売買実践編~』石原順)

ドル/円(1時間足)

上段:21時間ボリンジャーバンド±1シグマ(青)

中段:26時間標準偏差ボラティリティ(緑)

下段:14時間修正平均ADX(青)

(出所:MT4 売買手法&インジケータ:『DVD 相場で道をひらく7つの戦略 ~短期売買実践編~』石原順)

日経平均先物(日足)

上段:21日ボリンジャーバンド±0.6シグマ(青)

中段:26日標準偏差ボラティリティ(緑)

下段:14日修正平均ADX(青)

(出所:MT4 売買手法&インジケータ:『DVD 相場で道をひらく7つの戦略 ~短期売買実践編~』石原順)

3日ADXを使った転換点売買が好調

大きなトレンドが発生しない、あるいはトレンド指標が<あいまい>なシグナルしか発していない局面では、レンジ内での売買で収益を上げるしかないが、相場のレンジを当てることは、相場の方向性を当てるより難しい。筆者があいまいな相場期間の売買で使っているのが、J. ウェルズ・ワイルダー・ジュニアが開発した修正平均ADXを利用した相場の転換点を当てる売買手法である。

相場の転換ポイントは矢印のポイントである。<3日修正平均ADX>がピークに達した次のローソク足の方向についていくだけの短期売買手法で、ストップロス注文(トレール注文=トレーリングストップ注文)を置いて参入し、失敗すれば直ちに撤退、トレール注文で利益の極大化を狙う売買手法である。

相場で一番大切なのは防御で、具体的にはストップロス注文を置くことである。あとに残された課題は利益をいかに伸ばすかだが、損失の最小化と利益の最大化を両立させる注文方法は<トレール注文>であろう。

日経平均先物(日足)

上段:25日エンベロープ±5%(青)・±10%(赤)

下段:3日修正平均ADX

日足相場では<3日修正平均ADX>が70以上や30以下になった時が相場転換の領域となりやすい。相場の転換ポイントは矢印のポイントである。<3日修正平均ADX>がピークに達した次のローソク足の方向についていくだけの短期売買手法で、ストップロス注文(トレール注文=トレーリングストップ注文)を置いて参入し、失敗すれば直ちに撤退、トレール注文で利益の極大化を狙う売買手法である。

(出所:MT4 売買手法&インジケータ:『DVD 相場で道をひらく7つの戦略 ~短期売買実践編~』石原順)

ユーロ/ドル(日足)

上段:13日エンベロープ±1%(青)・±2%(赤)

下段:3日修正平均ADX

(出所:MT4 売買手法&インジケータ:『DVD 相場で道をひらく7つの戦略 ~短期売買実践編~』石原順)

ドル/円(日足)

上段:13日エンベロープ±1%(青)・±2%(赤)

下段:3日修正平均ADX

(出所:MT4 売買手法&インジケータ:『DVD 相場で道をひらく7つの戦略 ~短期売買実践編~』石原順)

イエレンFRBも黒田日銀も動かず

英国のEU離脱問題の急浮上でFOMCも日銀金融政策決定会合も霞んでしまったなかで、6月はイエレンFRBも黒田日銀も動かなかった。イエレンの会見はやはり玉虫色だったが、先週のレポートにも書いたように、筆者は米国の利上げに関しては、要人発言よりS&P500の株価の位置を重視している。経済データ次第といいながら、FRBは株価をみて政策を行っていると考えているからだ。したがって、「FRBはS&P500が2,134を上回れば利上げするし、1,800を下回れば利下げする」という結論になる。

S&P500先物(週足) FRBはS&P500が2,134を上回れば利上げするし、1,800を下回れば利下げする?

(出所:MT4)

行き詰まる資産市場

6月10日から『マネーモンスター』というウォール街の闇を取り上げた映画が公開となっている。筆者のこれまでの経験と感触ではウォール街を揶揄する映画が出てくると相場の急落が起きやすい。

米著名投資家マーク・ファーバーは「米国株の売りは様子を見る」と言いながら、現在の米国株はバブルであるという認識を示している。レポートの代理店から許可をもらったので、彼のThe Gloom, Boom & Doom Report の6月号『行き詰まる資産市場』から一部を紹介しておこう。

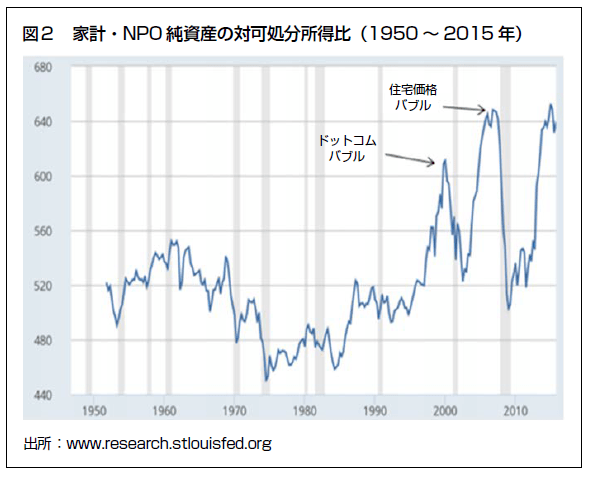

家計・NPO純資産の対可処分所得比(1950年~2015年)

(出所:マーク・ファーバー博士の月刊マーケットレポート<The Gloom, Boom & Doom Report> 2016年6月号『行き詰まる資産市場』)

「90年代半ば、家計純資産の対可処分所得比が劇的に増加した。そして、その後の急落が2000年の景気後退を導いた。続く景気拡大期、家計純資産の対可処分所得比は、いっそう劇的に増加した。しかし、また急落した途端に2007~09年の景気後退が発生している。そして今、家計純資産がまたまた劇的に増加しているのだ。2012年末から100%近く増加し、対可処分所得比640%に達している。これは薄気味が悪い。この巨大な“資産インフレ”を招いたのは、信用(クレジット)を名目GDP(国内総生産)よりもはるかに急速に拡大させたことである。そして、それを招いたものこそ、中央銀行の拡張的な金融政策なのだ」(出所:マーク・ファーバー マーク・ファーバー博士の月刊マーケットレポート<The Gloom, Boom & Doom Report> 2016年6月号『行き詰まる資産市場』)

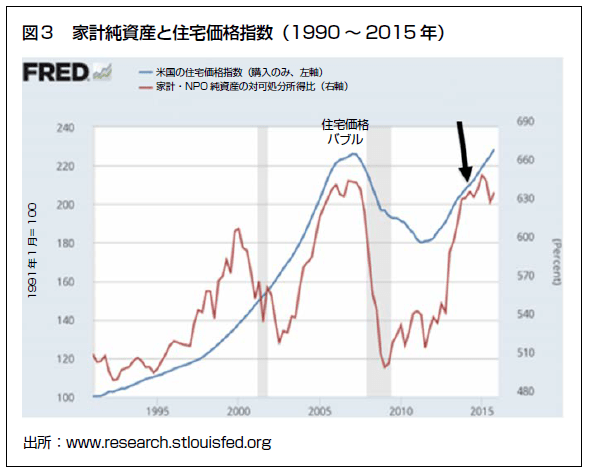

家計純資産と住宅価格指数(1990年~2015年)

(出所:マーク・ファーバー博士の月刊マーケットレポート<The Gloom, Boom & Doom Report> 2016年6月号『行き詰まる資産市場』)

「最初に家計純資産が増えたときは、いわゆるドットコムバブルが崩壊したために終わった。ドットコムバブルと呼ばれているのは、NASDAQ 総合指数が90年代半ばから終わりにかけて劇的な上昇をみせたものの、2000 年1-3月期が始まると、さらに劇的な下落

をみせたからだ。この図は、家計純資産の急激な増減を演出したのがNASDAQの大相場と崩壊であったと示唆している。NASDAQ と家計純資産は、まさに時を同じく2000年1-3月期に絶頂を迎えた。そして、そこから一緒に飛び降りていったわけだ。ところが、家計純資産が景気拡大期に急激に回復したのに対し、NASDAQ はそうならなかった。事実、NASDAQ がようやく2000年1-3月期の水準に回復したのは、2014 年7-9 月期である。 対照的に、家計純資産の対可処分所得比は急上昇した。2002年7-9 月期から2006 年10-12月期までで125%もの増加だ。そして、前回以上に急激な落下をみせた。家計純資産を大幅に増やす大きな要因となったのは、同様に大きな、そして後講釈ながら持続性のない、住宅価格の上昇であった。住宅価格と家計純資産がともに2006年10-12 月期に絶頂を迎えたのは、驚くまでもない。この家計純資産が2015年1-3月期に、その2006 年10-12月期の天井を突破したのだ。今回の資産増を煽っているのは、株式と住宅価格の両方である。そこで2つの疑問が出てくる。今回の家計純資産の100%増には持続性があるだろうか?」

(出所:マーク・ファーバー博士の月刊マーケットレポート<The Gloom, Boom & Doom Report> 2016年6月号『行き詰まる資産市場』)

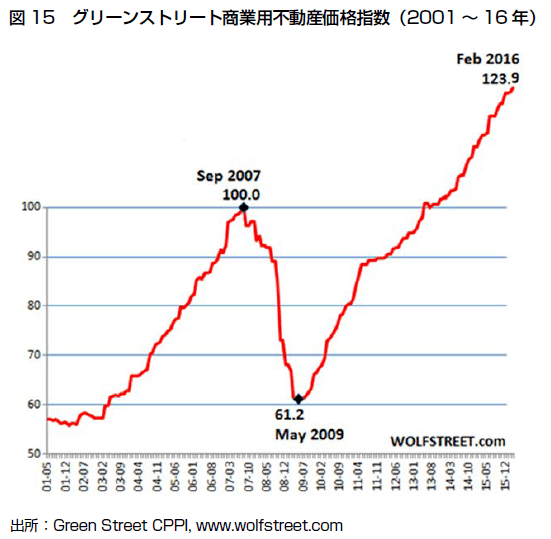

グリーンストリート商業用不動産価格指数(2001年~2016年) 商業用不動産はバブル?

(出所:マーク・ファーバー博士の月刊マーケットレポート<The Gloom, Boom & Doom Report> 2016年5月号)

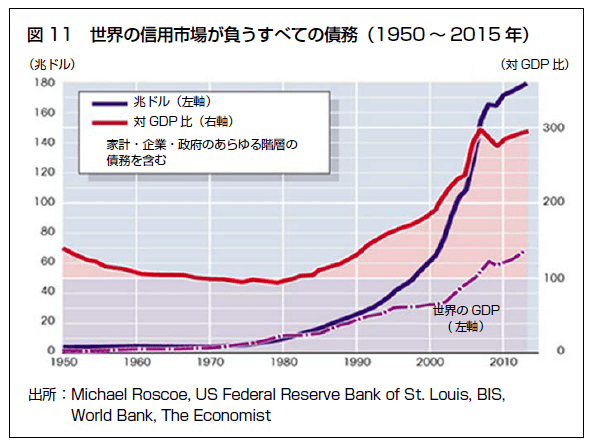

世界の信用市場が負うすべての債務(1950年~2015年)

(出所:マーク・ファーバー博士の月刊マーケットレポート<The Gloom, Boom & Doom Report> 2016年6月号『行き詰まる資産市場』)

「世界の巨大な債務構造のある部分で、あるいは企業向けに大量に発行された新たなコベナンツライト型(注:借手の制限条項が緩和された)ローンで突如として不履行があるだろう。あるいは、学生ローン市場の債務不履行による余波があるかもしれない」(出所:マーク・ファーバー博士の月刊マーケットレポート<The Gloom, Boom & Doom Report> 2016年6月号『行き詰まる資産市場』)

金融界は年々当局のQEとゼロ金利策に依存する傾向がひどくなり、現在、すべてのバブルを異常低金利が支えている。グローバルデフレのなか、今後、米国が利上げをすれば大きな副作用が出てくるだろう。

「途方もない富豪たちの裏側には、途方もない貧民たちがいる。太陽がより燦々と輝くところには、より深く暗い影があるように」(ウォルター・サヴェージ・ランダー)

新しいDVD『相場で道をひらく7つの戦略-短期売買実践編』(石原順) が楽天ブックスで好評発売中です。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)