![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

相場観が当たっても儲からない-新債券の帝王と旧債券の帝王の明暗

新債券の帝王ジェフリー・ガンドラックの旗艦ファンドが運用資産500億ドル(約5兆9500億円)を超え、アクティブ運用の株式ファンドや債券ファンドの中で最速の成長となっている。10月15日のブルームバーグの報道では、「2010年4月に設定されたダブルライン・トータル・リターン・ボンド・ファンドの運用資産は投資家からの資金流入と住宅ローン関連などの投資の成功で増えてきた。5年間のリターンは年率5.7%で、ブルームバーグのデータによれば同種のファンドの99%を上回る」という。

一方、旧債券の帝王ビル・グロスの今年のパフォーマンスはマイナス1.5%と振るわず、ビル・グロスがPIMCOからジャナスに移籍した際に5億ドルを投資したジョージ・ソロスも投資資金を引き揚げたと報道されている。ビル・グロスは今年の大相場を的中させてきた。ドイツ国債の金利急騰、中国のIPOバブルの崩壊を予測し、相場見通しは当たっているビル・グロスのファンドがマイナスのパフォーマンスになっているのは皮肉なことだ。

ここで重要なことは、「相場観が当たることと、相場で儲けることは全く関係がない」ということである。運用の世界では常識だが、相場観があたってもタイミングが当たらなければ、現実の相場では儲けることができない。筆者が相場観を語りながらも、実際の売買ではテクニカル分析や「10月末買い・4月末売り」などの確率の高いアノマリー(統計的・数学的な優位性)などの<タイミング>を重視するのは、「相場観があたっても儲からない」からである。

金融機関の大量解雇、過剰流動性による株価押し上げは期間限定か?

JPモルガンは店舗を3%減らし1万人を解雇することを発表している。ドイツ銀行は2年間で3万5000人の人員削減を発表している。WSJの報道では、ドイツ銀行は「ストラテジー2020」を発表し、投資銀行部門の顧客数を50%削減する(チリ・中国・メキシコ・デンマーク・フィンランドなどでの一部の投資銀行事業から撤退)としている。レバレッジをあげて収益をあげてきたグレンコアの経営不安の噂や商業銀行の決算の悪化の報道は、レバレッジ型の金融バブルも、従来の長短金利差で利ザヤを稼ぐ商業銀行ビジネスのモデルも、両方うまくいかなくなっていることを示唆している。

金融界は年々当局のQEとゼロ金利策に依存する傾向がひどくなり、現在、すべてのバブルを異常低金利が支えている。ゼロヘッジの「The Unwind Of QE Means The "S&P Should Be Trading At Half Of Its Value", Deutsche Bank Warns」という記事では、ドイツ銀行のエコノミストが「先進国がゼロ金利策をやめたらS&P500などの株価が半値になる」と警告している。量的緩和は出口なしだ。

中国の株の暴落や、新興国の景気悪化が顕在化し、FRBは9月の利上げを見送らざるを得なくなった。その後、世界経済の減速がさらに明確になり、IMFから10月に発表された「世界経済見通し」では、日本の2015年の成長率は7月の0.8%から0.6%に引き下げられている。現状は先進国が利下げなど金融緩和による不況対策をとれないまま、世界経済が不況に突入する可能性を孕んでいる。

FRBはBOJとECBにQEをやらせることでQEを昨年の10月に止めて、その後、利上げの機会を狙ってきた。そもそも、ゼロ金利策やQEは、実体経済が不況になった時の景気対策の手段でもある。しかし、ゼロ金利を続けたままでは、実体経済が悪化した時に景気対策を発動できず、景気が極度に悪化するのを看過せざるを得なくなる。その意味でも、FRBは利上げ(不況時のバッファ作り)をめざしている。

昨日、イエレンFRB議長は下院金融委員会証言での質疑応答で、「現状で米国経済は順調に成長している」「経済は十分に強く、労働市場の改善やインフレの上昇を支援する」とした上で、「FOMCは12月の利上げが適切となる可能性があると考えている」と述べた。スタンレー・フィッシャーも本日の講演で12月の利上げを匂わせている。米国の10年債利回りは2.234%まで上昇し、これが現在のドル高を促している。

FRBは自分だけを金融政策を正常化(健全化)しようと利上げや保有債券の縮小を画策しているが、利上げするかどうかでなく、逆にマイナス金利やQE4を開始するかどうかを検討しなければならない状態である。格付け機関のS&Pが今年9月までに米国企業297社を格下げする一方で、2015年の米国株式市場では144兆円もの自社株買いが出た。しかし、それでも米国株は上がらなかった。この状態で米国が利上げすると、いずれ社債市場の金利が上がり自社株買いも減って、来年にかけて世界景気は減速しかねない。

投機筋の間では、不景気の株高は米国の利上げ観測が高まるまでの期間限定とも認識されており、利上げを巡る神経戦が続く相場環境下では慎重な投資スタンスが求められよう。年内はバブル継続と言われているが、株価は上昇しても緩やかなものとなるだろう。

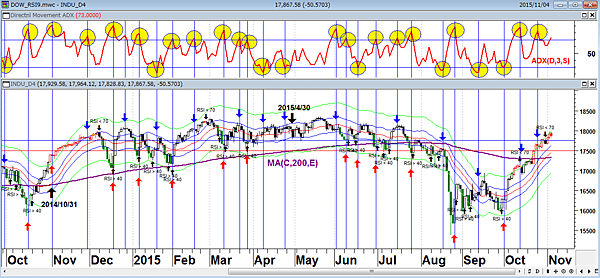

NYダウ(日足)

NYダウは3日単純平均ADXが70以上や30以下になった時が相場転換の領域で、相場は間もなく反転する確率が高くなる

上段:3日単純平均ADX(赤)

下段:9日RSI40-70の売買シグナルと3日ADXの相場転換シグナル

(出所:石原順)

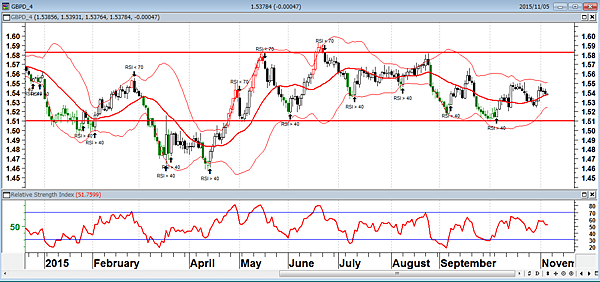

中央銀行バブル下では逆張りが優位

利上げをめぐる神経戦が続く中で、通貨市場では大きなトレンドが発生しにくくなっている。そういった環境の2015年相場で優位性を発揮しているのは逆張りだ。ポンド/ドルやドル/円の相場は9日RSIの70-40の売買シグナルでの逆張り売買がうまくワークしている。

ポンド/ドル(日足)

上段:9日RSIの70-40の売買シグナル・21日ボリンジャーバンド2シグマ(赤)

下段:9日RSI

(出所:石原順)

ドル/円(日足)

上段:9日RSIの70-40の売買シグナル・21日ボリンジャーバンド2シグマ(赤)

下段:9日RSI

(出所:石原順)

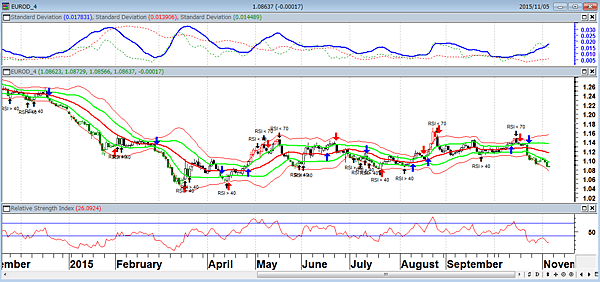

ユーロ/ドルはドイツの景気悪化(ドイツ銀行の収益悪化やフォルクスワーゲン問題)を受けて現在ユーロ売りトレンドが発生しているものの、2015年の相場ではRSIなどを使って逆張りをしていたほうが値幅が大きく取れている。中央銀行バブルという人為的な管理相場では相場に大きなトレンドが発生しにくい。今後もしばらく逆張りの優位性が続くと思われる。

ユーロ/ドル(日足)

上段:26日標準偏差ボラティリティ(青)

中段:9日RSIの70-40の売買シグナル・21日ボリンジャーバンド2シグマ(赤)

下段:9日RSI

(出所:石原順)

フォルクスワーゲン(日足) 日本の三菱・トヨタなどの例をみても自動車会社の不祥事は長期的な買い場になることが多いが、VWははたして・・?

上段:9日RSIの70-40の売買シグナル・21日ボリンジャーバンド2シグマ(赤)・200日指数平滑移動平均線(緑)・26日標準偏差ボラティリティ(青)

下段:9日RSI

(出所:石原順)

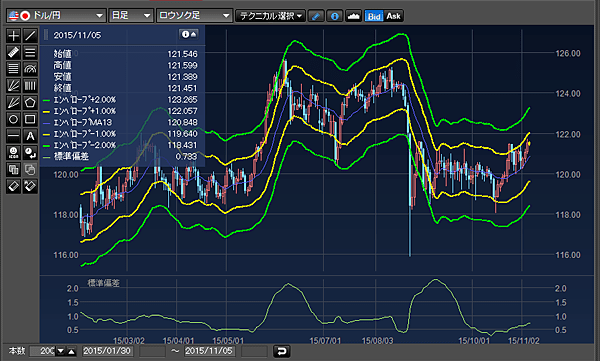

ドル/円のエンベロープ売買

筆者は2015年の為替相場の収益の大半を、テクニカル指標「エンベロープ(移動平均乖離)」を使ったドル/円の逆張り(押し目買い)によって上げてきた。「エンベロープ(移動平均乖離)」は移動平均線を一定の割合で上下に乖離させたテクニカル指標である。

「価格が移動平均線から乖離しすぎると、平均に戻ろうとする力が働く」という平均回帰の考え方から、エンベロープで「買われ過ぎ」「売られ過ぎ」を判断し、逆張りや利食いのポイントとして利用されている。

ドル/円相場の動く範囲を観察すると、<日足>での通貨の変動は概ね13時間移動平均線の±2%乖離の範疇で動くといわれている。最近は相場の変動率が低下しているため、±1%がコアレンジとなっている。

相場にトレンドが出た場合、21日ボリンジャーバンド2σ(2std)の拡がりは、13日移動平均線の3%乖離と同じレベルに留まるパターンが多くみられる。筆者は13日移動平均線3%乖離と21日ボリンジャーバンド2σ位置が近く、その近辺に相場があるときは、短期的には相場反転リスクが高い局面であると考えている。

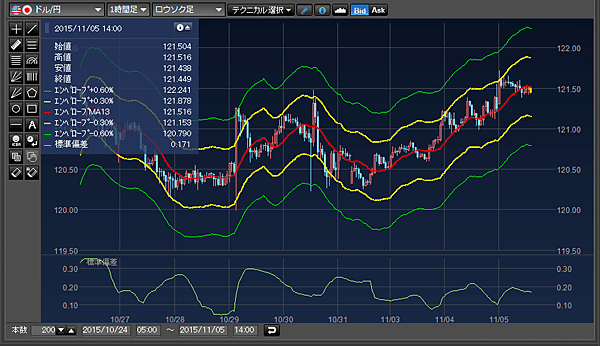

短期のトレーダーにとっては予測など無用だ。建玉の方法と操作がすべてである。<1時間足>での通貨の変動は概ね13時間移動平均線の±0.6%乖離の範疇で動くが、最近の相場では±0.3%がコアレンジとなっている。筆者が主に取引しているのはドル/円で、現在、ドル/円(1時間足)のエンベロープ売買では、-0.3%や-0.6%の水準はすべて押し目買いに動いているが、その大きな理由は日足相場に円高トレンドが発生していないからである。

筆者は、日足で円売りトレンド相場になっている場合や方向性のない相場では、13時間エンベロープで押し目買いを継続するが、日足で円買いトレンドが発生した場合は13時間エンベロープでの押し目買いは休止する。トレンド(方向性)の有無を判定する指標は、日足の26日標準偏差ボラティリティである。

ドル/円(日足) 13日エンベロープ

上段:13日エンベロープ ±1%バンド(黄)・±2%バンド(緑)

下段:26日標準偏差ボラティリティ

(出所:楽天FX マーケットスピードFX)

ドル/円(1時間足) 13時間エンベロープ

上段:13時間エンベロープ ±0.3%バンド(黄)・±0.6%バンド(緑)

下段:26時間標準偏差ボラティリティ

(出所:楽天FX マーケットスピードFX)

『DVD 相場で道をひらく7つの戦略 ──標準偏差ボラティリティトレード』(石原順) が楽天ブックスで好評発売中です。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)