![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

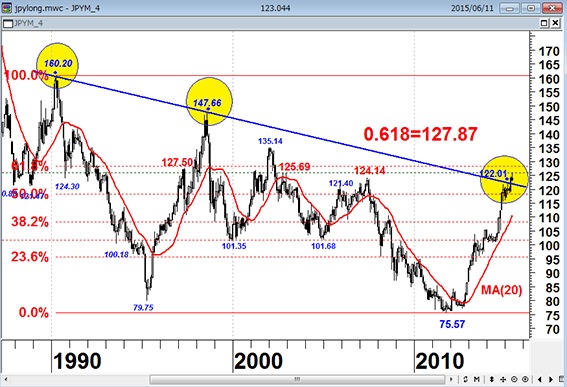

5月20日の「ドル円は160円からの長期抵抗線の攻防へ」というレポートで、「相場が122円を大きく上回ってくると、1990年の160円から走っている長期抵抗線を上抜けてくるが、シカゴ市場ではどこかのファンドが長期抵抗線抜けを仕掛けるのではないかと噂されている」と、投機筋の円売り仕掛けの観測を書いた。

ドル/円(月足)と長期抵抗線(青のライン) 160円からの61.8%戻しは127円87銭

(出所:石原順)

その後の相場は長期抵抗線を上抜けて、6月5日には125円81銭まで円安が進行した。このドル/円上昇の過程で、124.円14銭、125円70銭という投機筋のターゲットは達成された。ここからの中期的な(2015年度中の)上値目標は127円50銭、あるいは、1990年ドル高値160円20銭から2011年ドル安値75円57銭の下げ幅の61.8%戻しである127円87銭を目指すというのが多くの投機筋の見立てである。

5月28日には『日本政府が黙っているのは125円辺りまで?』というレポートで、「一部のファンドの間では、125円程度が現在の米国の円安(ドル高)容認レートだと噂されている。日本の当局も125円を大きく超えてくると、口先牽制に動くかもしれない。悪い円安への不安と日本株のバブルが暴走する可能性があるからだ。趨勢的なドル高相場見通しに変化はないが、125円というのは投機筋にとっても注目ポイントらしい」という観測を書いた。ここ2週間で5円近く円安が進み、市場で128円や130円という円安観測が広がる中で、財務省や黒田日銀総裁は<悪い円安>への恐怖感が出てきたのだろう。

日銀が円買い介入するような事態となれば、アベノミクスは頓挫してしまう。これ以上、追加緩和が出来ないからだ。アベノミクスが頓挫して<日本売り>となれば、「悪い円安とインフレのスパイラル」が起こる可能性がある。「悪い円安の芽を摘んでおきたい」というのが官僚的発想であろう。

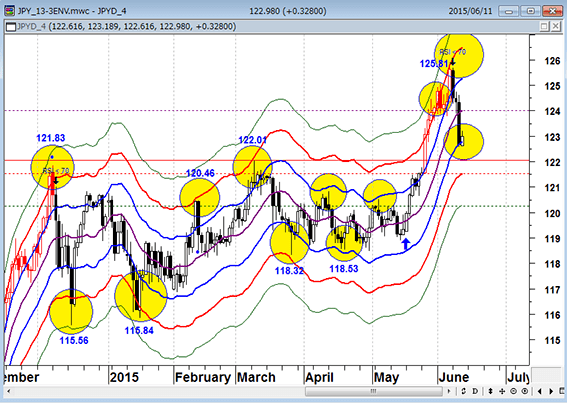

日銀の黒田東彦総裁が昨日の国会で、「ここからさらに実質実効為替レートが円安に振れていくことは、普通に考えるとなかなかありそうにない」と発言し、東京市場で円相場が急伸した。市場参加者はこの発言を「相場を冷やすための円安牽制」と受け止め、ドル/円は122円48銭まで急落した。

ドル/円(日足)13日エンベロープと14日RSIのシグナル

13日エンベロープ±1%乖離(青)・±2%乖離(赤)・±3%乖離(緑)

(出所:石原順)

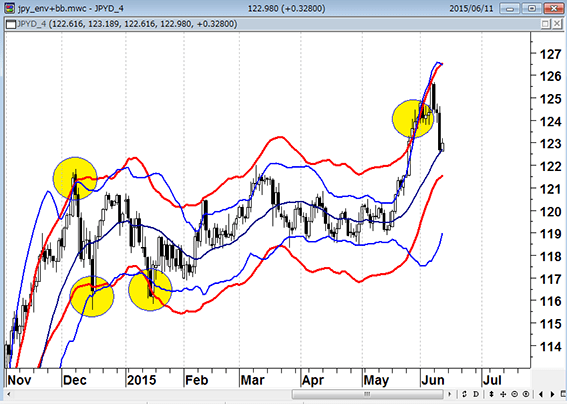

ドル/円(日足)13日エンベロープ2%ライン(赤)と21日ボリンジャーバンド2シグマ(緑)

ドル/円は価格と13日エンベロープ±2%ラインと21日ボリンジャーバンド±2シグマラインが交差するところが相場の反転ポイントとなりやすい?

(出所:石原順)

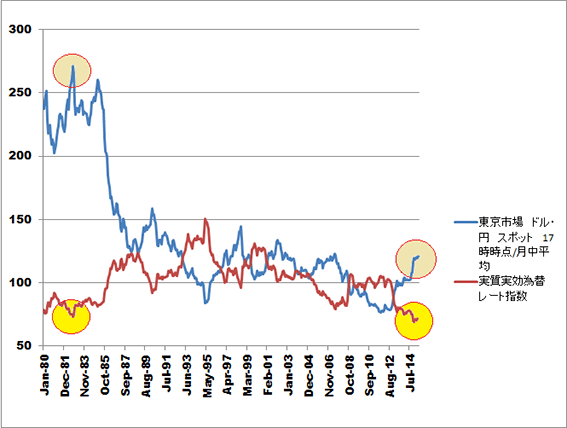

東京市場ドル/円スポットレートと実質実効為替レート指数

ここからさらに実質実効為替レートが円安に振れていくことはありそうにない?

(出所:石原順)

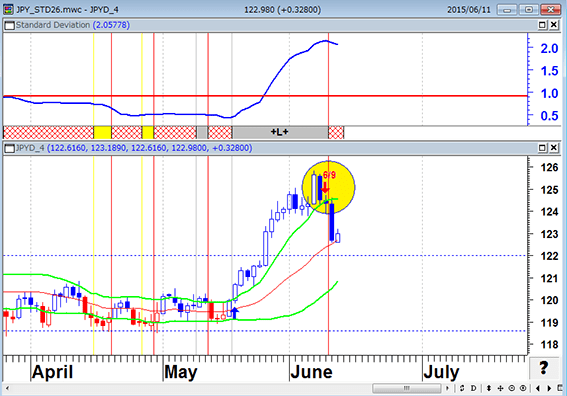

筆者の周辺のファンドは10日の東京市場でのドル/円の急落を幸いにも免れた。ドル/円日足が9日のNYクローズ(日本時間10日の早朝)で21日ボリンジャーバンド+1シグマを下回ったため、ドル/円の強いトレンド相場はいったん終了したと判断し、ファンド勢はドル買いポジションをすべて手仕舞い(強制利食い)したからである。

ドル/円(日足) 9日のNYクローズ(日本時間10日の早朝)で21日ボリンジャーバンド+1シグマを下回り、強いドル買いトレンド相場は終了

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

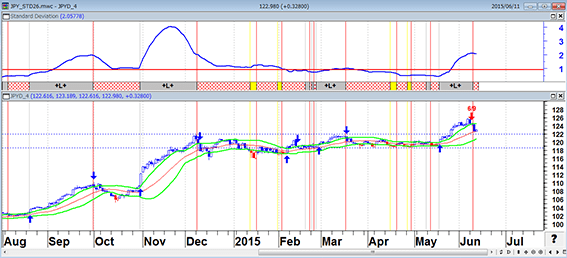

ドル/円(日足) 2014円8月~2015年7月

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

(この21日ボリンジャーバンド+1シグマの攻防については、ブログ『石原順の日々の泡』の6月9日の記事「ドル/円 21日ボリンジャーバンド+1シグマの攻防戦」や6月10日「ドル/円(日足)手仕舞い 相場は+1シグマを下回る」でも取り上げた。ブログでは、日々の相場動向について月間60~80本の記事を書いているので、レポート『外為市場アウトルック』と併せてご覧ください)

ドル/円日足が9日のNYクローズ(日本時間10日の早朝)で21日ボリンジャーバンド+1シグマを下回ったため、筆者もドル/円日足の順張りドル買いポジションを利食ったが、一方で、1時間足の取引ではまだドル買いの逆張りポジションを保有している。

昨日のドル/円の急落過程(13時間エンベロープのノーマルバンドを大きく逸脱した)では、ドル/円の買い増しに動いた。このトレードがうまくいくかどうかは、本日11 日(日本時間21時30分)に発表される米 5 月小売売上高の結果が相場の転機となるかどうかにかかっている。

ドル/円(1時間足) レンジ逸脱から復帰、+0.3%乖離水準まで上昇

13時間エンベロープ ±0.3%(緑)・±0.6%(黄)

(出所:楽天FX マーケットスピードFX)

黒田発言の真意(失言なのか、確信犯的発言なのか)をめぐっては、さまざまな臆測が飛び交っている。昨日の夜に運用者たちとミーティングした感触では、「黒田発言は確信犯的なもの」という意見が多かった。「これまで円安でプラスだったので、どんどん円安になったらもっとプラスになるというわけでもない」という黒田発言は、良い円安の限界が125円程度であることを示唆している。したがって、128円とか130円への円安はオーバーシュートか悪い円安の始まりだろう」という声が多い。

125円がドル/円相場の抵抗として意識されることになりそうだが、投機筋は6月19日の金融政策決定会合後の黒田日銀総裁会見に注目しているようだ。米国の円安容認レートが125円程度と噂される中、現在、TPP問題で日米ともあまり円安が進んでほしくない事情を抱えている。だから、本音では125円以上の大幅な円安は安倍政権も日銀も望んでいないだろう。

日銀が大量に国債を買っているので国債売りも起きていないし、日本株も上がっている。したがって、現在の円安はまだでの動きだろう。しかし、「大きく円安に振れているのに日本株が上がらない」という事態が、この先到来する可能性がある。その時は政治サイドからかなり強い円安牽制が出てくることになろう。悪い円安とスタグフレーションへの恐怖から、今後もスピードが加速した円安局面では牽制発言が飛び出しそうだ。

現在の金融抑圧を続けるために、「いずれ日銀はマネタリーベース・ターゲットから長期金利ターゲット、すなわち長期金利のペギング(固定政策)に移行する」と言われているが、アベノミクス相場の延命のためには、「15年に及ぶデフレ脱却に向けて安倍政権が日銀に追加緩和を求める」という旗を、まだ降ろすわけにはいかない。

安倍政権の閣僚が為替について多くを語らないのは、アベノミクス相場の象徴である円安の旗を降ろすわけにはいかないからだ。「相場のことなので127~128円はあるだろう。しかし、さすがに130円レベルとなると強力な円安牽制をせざるを得ない」というのが、筆者の周辺のファンドの見方である。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)