![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

一番厄介なのは物価の上昇

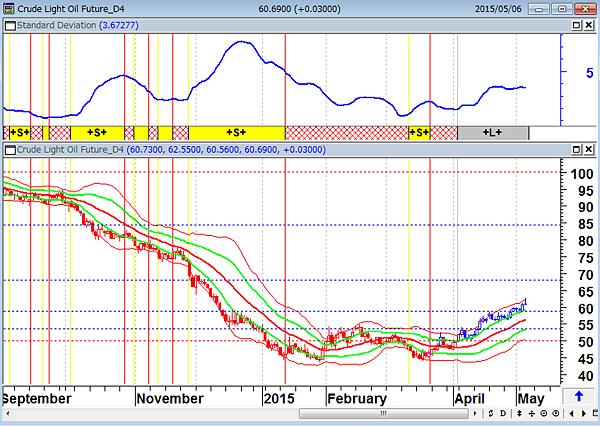

現在の中央銀行バブル相場にとって、一番厄介なのは物価の上昇である。物価が上昇すると、金利は上がる。最近の原油高やCRBコモディティ指数の上昇をファンド勢はとても気にしているという。現在、すべてのバブルを異常低金利が支える相場が続いており、金利の上昇はそうした中央銀行の金融緩和バブルで作られたポジションの巻き戻し(反対売買)を促すことになる。

NY原油先物(日足) 5月6日には62ドル台まで上昇

(出所:石原順)

CRBコモディティ指数(日足) なべ底型のチャートは底打ちを示唆しているのか?

(出所:石原順)

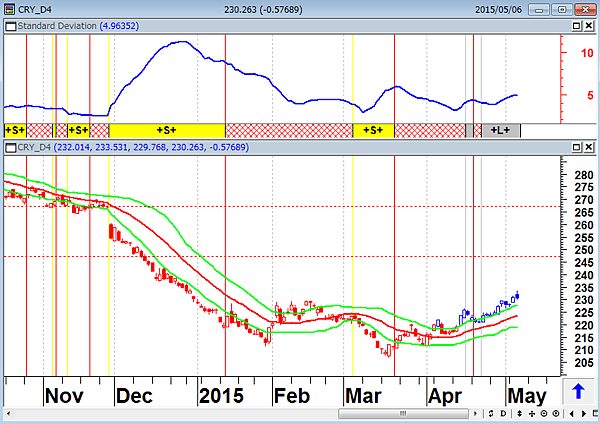

マイナス金利の効果で欧州のデフレ懸念が後退

4月29日に発表されたドイツの4月の消費者物価指数は前年同月比0.3%上昇となり、3月の0.1%上昇に続いて2カ月連続でプラスとなった。これを受けてドイツの10年国債金利は0.60%まで急上昇している。ECBは民間銀行から資金を預かる際の金利をマイナス0.1%にするというマイナス金利政策を導入している。通常、金融機関が中央銀行に資金を預ける場合は利子がつくが、マイナス金利は民間銀行がECBにお金を預けると逆に利子をとられることになる。こうしたECBのデフレ回避への行動が効果を表し始め、欧州の日本型デフレ懸念は後退し、早くもマーケットの一部ではECBの出口論も浮上している。

先週のレポートで米資産運用会社ジャナス・キャピタル・グループのビル・グロースが、「ドイツの10年国債は一生に一度の売りチャンスであり、1993年のポンド以上だ。ドイツの10年債は価格が急騰し利回りがマイナスに近づいている。これが意味するところは、反転が時間の問題だということだ」と発言していることを紹介したが、欧州国債を売っている投機筋は勢いづいている。欧州の国債をショートしている短期筋に聞いてみると、「現在の欧州金利の上昇は空中遊泳相場だ。マイナスや超低金利水準からの上昇なので、運用者は金利の適正水準やレベル感を失っている」という。

現在の「債券売り・株売り・ドル売り・原油買い」というトレードは、ファンドがこれまで積み上げてきた中央銀行バブル(緩和バブル)のポジションを5月中間決算要因で巻き戻している側面も大きい。それに短期筋が乗る形で金利が急騰しているが、今週末の米雇用統計の数字によっては相場が変調をきたす可能性も指摘されている。

ドイツ10年国債金利(日足) マイナス金利の効果で欧州のデフレ懸念が後退

(出所:石原順)

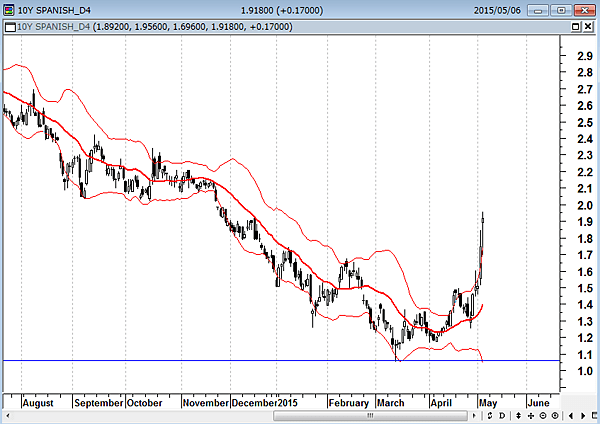

スペイン10年国債金利(日足) 金利が垂直に上昇中

(出所:石原順)

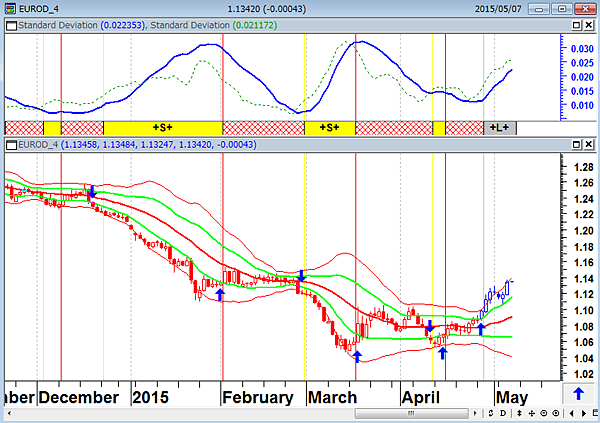

欧州国債の金利急騰を受けて勢いを持続しているのが、ユーロ買いトレンド相場だ。筆者は「QE相場の賞味期限は3カ月」と述べてきたが、1月22日にドラギがQEを発表してからのユーロ売り相場のおいしい部分はいったん終了したのかもしれない。短期筋がドル売り・ユーロ買いを活発化させていると聞くが、目先、ユーロ買いトレンド相場が続くか否かは、週末の米雇用統計の数字次第となりそうだ。

ユーロ/ドル(日足) ユーロ買いシグナル点灯中

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

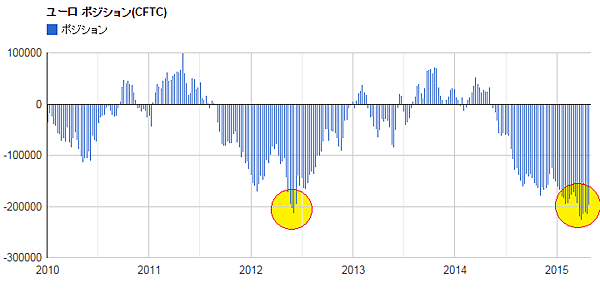

シカゴIMM ユーロのポジション(CFTC発表 4月28日現在)

膨れ上がったユーロ売りポジションが巻き戻されている

(出所:石原順)

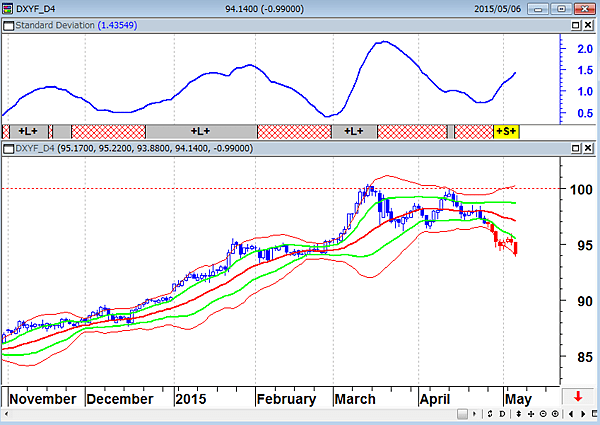

ドルインデックス先物(日足) ドル売りシグナル点灯中

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

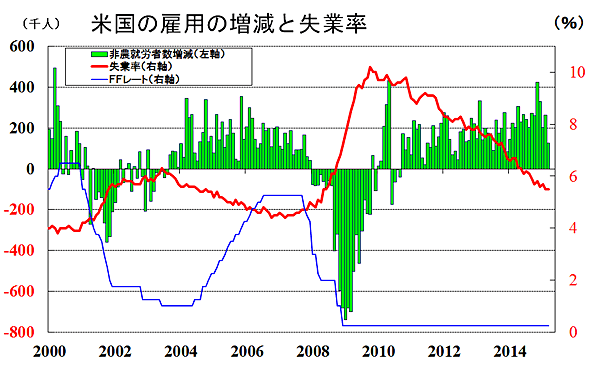

米雇用統計の推移 2000年~2015年

5月8日(金)に発表される米4月の雇用統計の市場予想中央値は、非農業部門雇用者数が+23万人、失業率が5.4%となっている

(出所:石原順)

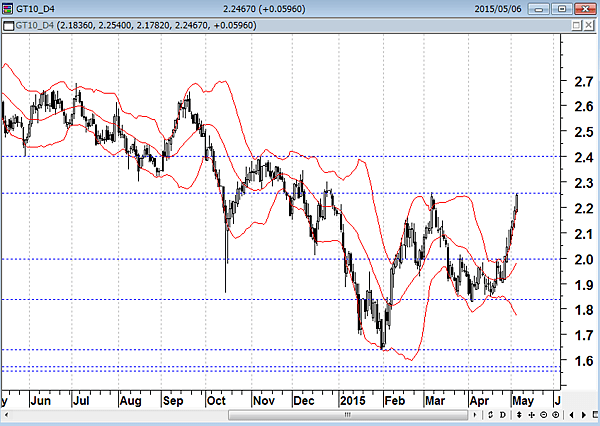

金利が上がれば株価は割高になる

欧州国債だけでなく米国債の金利も上昇している。年初こそ米国経済は好調で欧州経済は低迷するという観測が多かったが、ここにきて米国の景気指標は減速を示すものが多い。米国の金利が低下してもおかしくない状況だが、足元の米国債金利の上昇は資源高とドル安を受けたインフレ要因で上昇している。金利上昇要因が欧州よりネガティブなので、米金利上昇は米株安やドル安を促している。

昨日15日にはイエレンFRB議長が、「現在の株価のバリュエーションに関して、一部セクターはやや割高」「株式市場のバリュエーションは総じて長期平均に沿った水準にあるとしながらも、小型株やバイオテクノロジー、ソーシャルメディアセクターなどのPERは歴史的基準に比べ高いようだ」と上院銀行委員会の証言で述べた。筆者は株価が割高か割安かという問題はあまり意味がないように思う。この先、米国の金利が上がれば株価は割高になるのである。だから最も重要なのは金利の動きである。

米10年国債金利(日足) 好景気の金利上昇ではなく、資源高とドル安を受けた金利上昇

(出所:石原順)

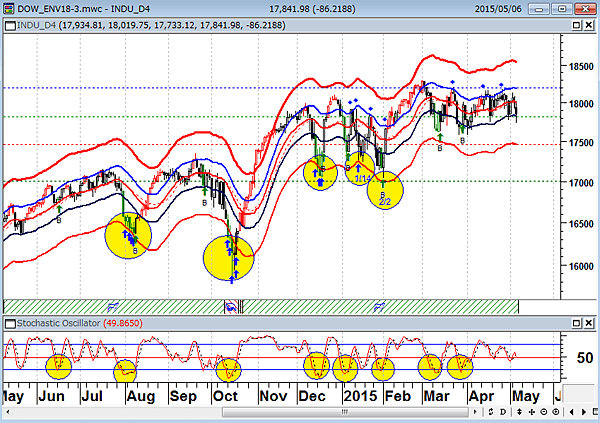

NYダウ(日足)18日エンベロープ

上段:18日移動平均線±1%乖離(青)・±3%乖離(赤)

下段:ストキャスティクス5.3.3

(出所:石原順)

相場の潮目が変わったのか、それともファンドの決算要因か?

日本の連休中に欧・米の市場は債券安(金利高)・株安という波乱の展開となった。この動きがファンドの5月中間決算要因によるものなのか、それとも潮目が変わったのか、多くの運用者はSell in Mayのアノマリーのなかで判断がつかなくなっているという。

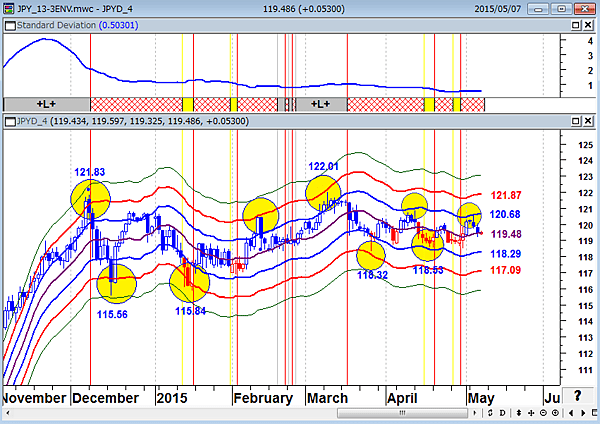

投機筋の目がユーロ相場に向いている中、ドル/円は狭いレンジでのもみ合いに終始し、シカゴの投機筋のポジションをみても蚊帳の外に置かれている状況だ。今年のドル/円相場に関しては、筆者はドル/円の逆張り取引(押し目買い)での収益のほとんどを上げてきた。高いところを買っても儲からない相場だからだ。このスタンスはNYダウに関しても同じである。ドル/円もNYダウも、現在の相場の位置は真ん中である。買われ過ぎでも売られ過ぎでもない。ドル/円は13日のエンベロープ、NYダウは18日のエンベロープで相場の位置を確認しながら、押し目が入るのを待っている状況である。

ドル/円(日足) 長期にわたって狭いレンジでの動きが続いている

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

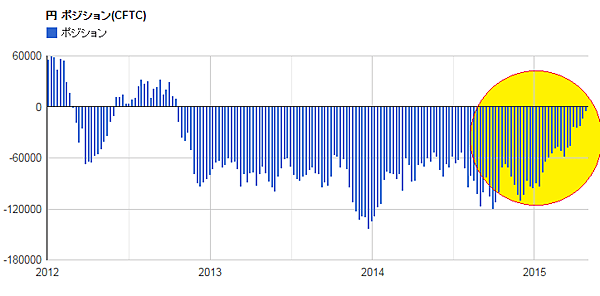

シカゴIMM 円のポジション(CFTC発表 4月28日現在)

円売りポジションは減少し、ポジションの傾きがなくなっている

(出所:石原順)

ドル/円(日足)13日エンベロープ 押し目待ちの展開?

上段:26日標準偏差ボラティリティ(青)

下段:13日移動平均線±1%乖離(青)・±2%乖離(赤)・±3%乖離(緑)

(出所:石原順)

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)