![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

年内利上げはあるのか?前回FRBが利上げに動いた時のU6失業率は?

昨日4月29日に発表された第1・四半期の米GDP速報値は、年率換算で前期比0.2%増となり、市場予想の1.0%増を大きく下回る結果となった。2014年第4・四半期の2.2%増から大きく減速し、1年ぶりの低い水準となっている。同日発表されたFOMC声明では、「米経済について成長減速は一時的で、緩やかなペースの拡大が続く」という見通しを維持している。

GDPの悪化については原油安・ドル高・労働争議によるストなどが指摘されているが、大きく見ると、ローレンス・サマーズの<長期停滞仮説>が証明されているということだろう。いずれにせよ、市場では「6月の利上げは難しい」との見方が強化され、利上げ時期はイエレンFRB議長が言う「今後の経済データ次第」ということになりそうだ。

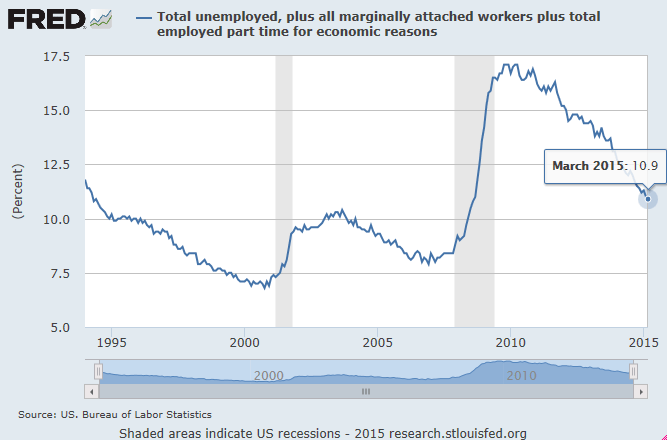

イエレンFRB議長が最も重視している経済指標は<雇用>で、米利上げには労働市場の動向が注目されている。前回FRBが利上げに動いた時のU6失業率(求職意欲を失った労働者とフルタイムの雇用を望むパートタイム労働者を含む広義の失業率)は9.5%である。

2015年3月のU6は10.9%となっており、U6失業率が9.5%まで低下するには最短でも1年程度かかると言われている。イエレンFRB議長の利上げロジックとU6指標を重視する一部のエコノミストからは、「年内の米利上げはない」との利上げ大幅後ずれ(大幅なビハインド・ザ・カーブ)説も出てきている。

米国のU6失業率(求職意欲を失った労働者とフルタイムの雇用を望むパートタイム労働者を含む広義の失業率)

(出所:セントルイス地区連銀)

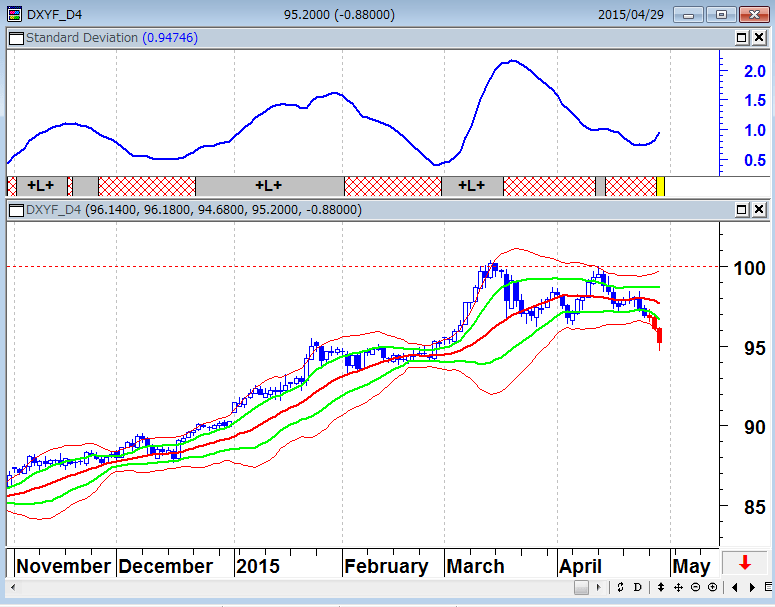

米国の利上げ観測が後ずれしていくなかで、堅調な動きになっているのは新興国市場だ。中国は低迷する住宅市場の規制緩和と住宅PKOのための利下げを行ったが、当局の意図に反して緩和マネーが大量に株式市場に流れ込みバブル相場が走っている。ロシアもインフレ対応で利上げを行ったブラジルも大幅な株高が進行中だ。利上げ後ずれ観測によるドル安と、原油をはじめとするコモディティ価格の落ち着きを反映して、新興国市場はどこも息を吹き返している。米GDPの悪化を受けても米国の長期金利が上昇しているのは、直近の資源高を受けての動きである。

ドルインデックス先物(日足) 米国の利上げ後ずれ観測の強化でドルは軟調に

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

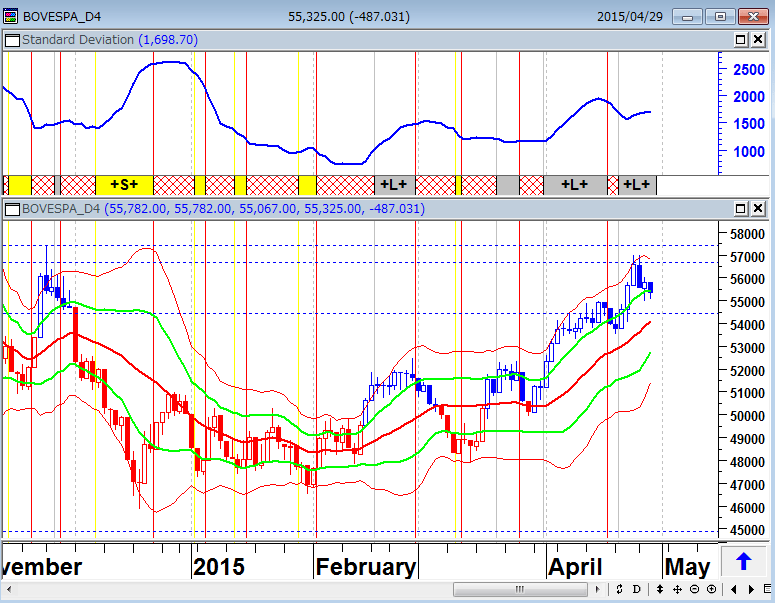

ブラジルボベスパ指数(日足)

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

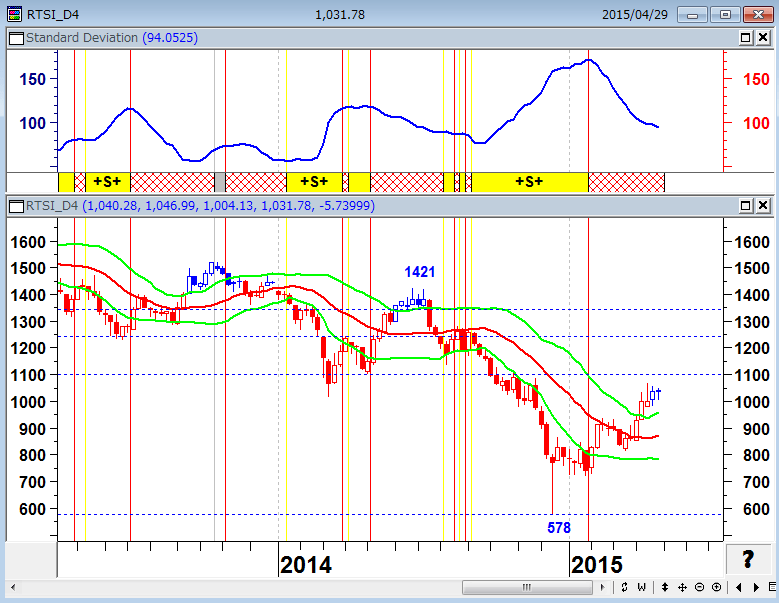

ロシアRTS指数(日足)

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

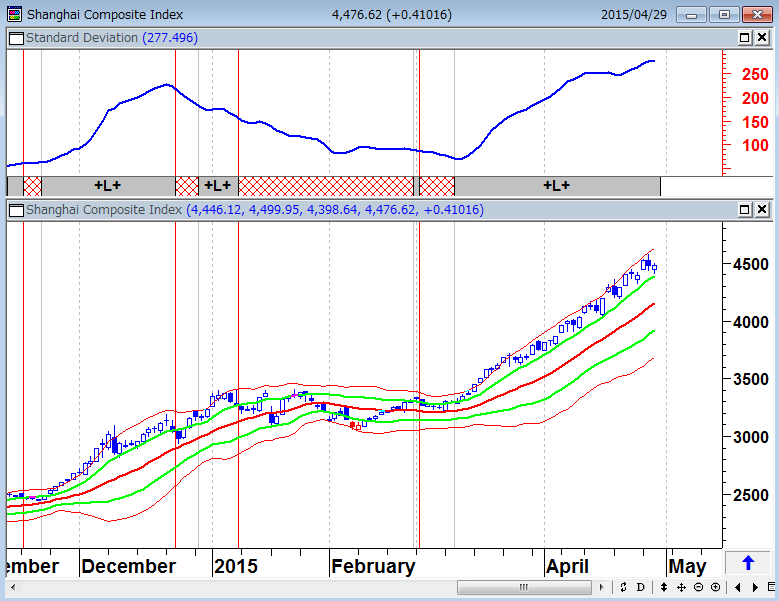

上海総合指数(日足)

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

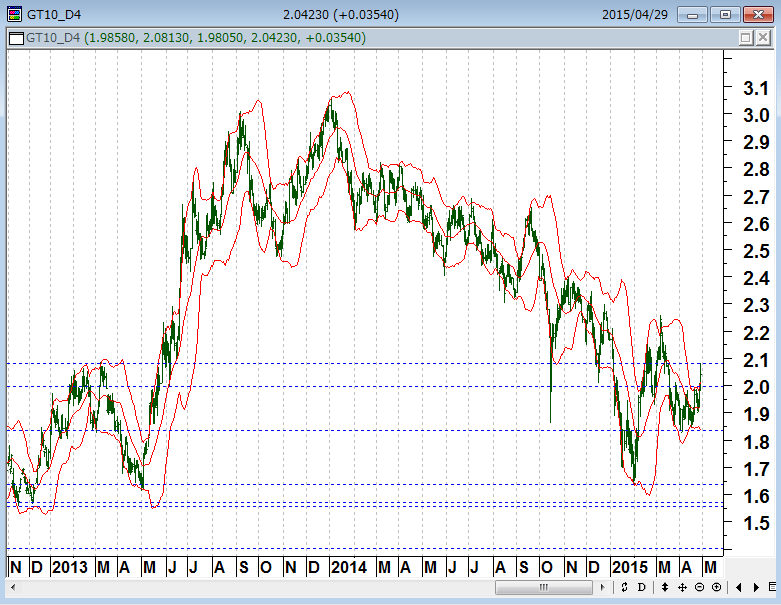

米国債金利(日足) 経済指標の悪化にも関わらす資源高で上昇

(出所:石原順)

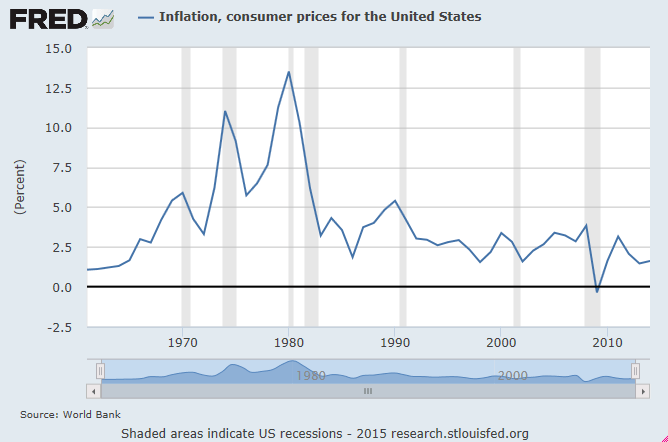

ここで注意しなければならないのは、<インフレ指標>の動きである。物価が上昇すれば中央銀行はインフレ対応から景気が悪くても利上げに動かざるを得なくなる。現在の中央銀行バブルはすべて異常低金利が支えているが、スタグフレーション(不景気の物価高)であっても、物価が上がれば米国の利上げは行われるだろう。物価が上がれば、現在成功している金融抑圧(国民の財産を実質的に目減りさせ、政府債務を圧縮する政策)の整合性がとれなくなり、「中央銀行バブルの終わり」が始まる可能性が出てくる。

米消費者物価の推移(1961年~2015年) 物価が上昇すれば異常低金利相場は変調をきたす

(出所:セントルイス地区連銀)

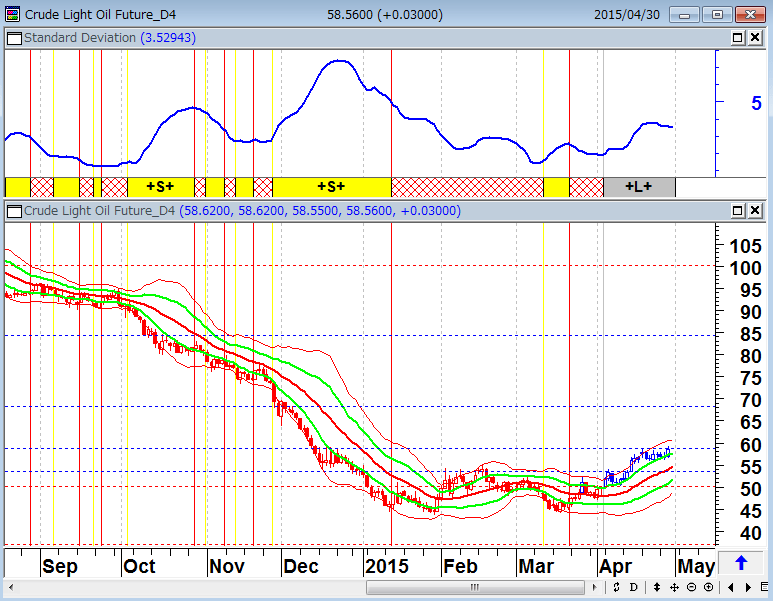

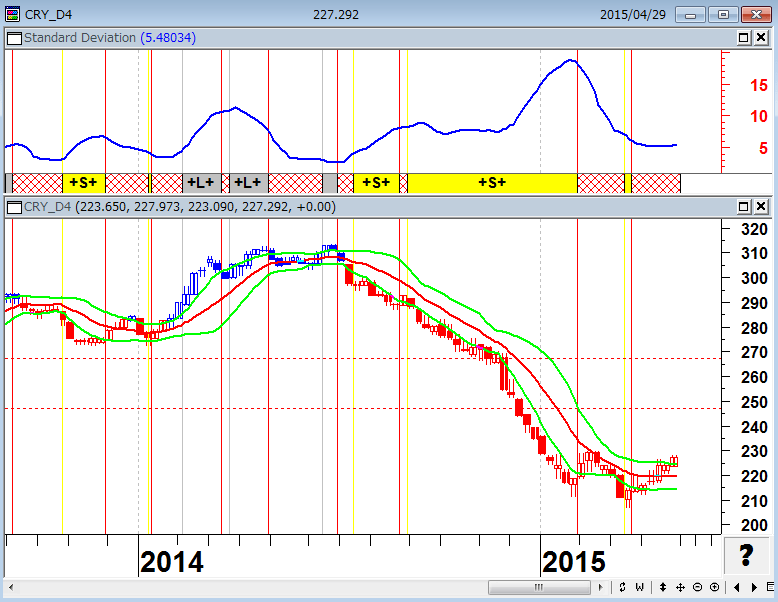

ファンドの5月中間決算を前にいくつかのファンドのミーティングを持ったが、「物価が上がれば、中央銀行バブル相場は終わる」と、多くの運用者がインフレ指標に対して神経を尖らせている。いますぐどうこういう問題ではないが、投資家はとりあえず原油価格とCRB指数の動きは常にチェックしておくべきだろう。

原油先物(日足)

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

CRB指数(日足)

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

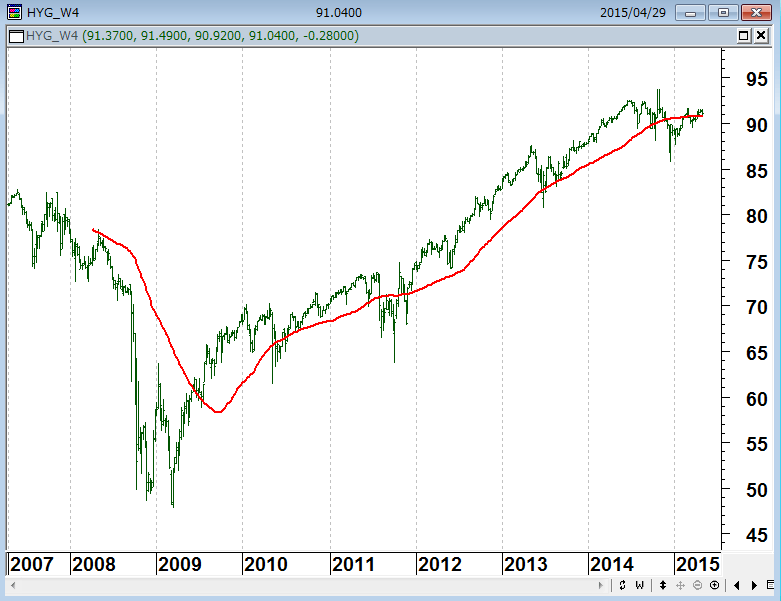

中央銀行バブル変調のシグナル(炭鉱のカナリア)としてファンド勢から注目されているのは、レポートで何度も取り上げているハイ・イールド社債ETFである。新債券の帝王と呼ばれるジェフリー・ガンドラックは4月20日に「ハイ・イールド債市場はこれまで調整なく上げ続けてきたが、少なくてもFRBは今年中に1回は利上げをするだろう。ハイ・イールド債市場やショッピング・モールのREITは危機を迎える。誰も語りたがらないし、あるいは気づいてもいないかもしれない。ただし、今すぐに危機がおきるわけではない。ここから18か月から24カ月の間、危機は起こらないだろう。現在のFRBの政策はビルの20階から飛び降りてすでに18階分落ちているのだが、これまでのところ順調だと言っているようなものである」と述べている。ガンドラックは割高なバブル相場だが、米国の利上げを正当化する経済統計がないので、バブルはまだ延命するという見方を取っている。いずれにせよ、異常低金利に支えられた流動性のないハイ・イールド社債市場は、バブル崩壊の炭鉱のカナリアだろう。バブルがどこまで延命するかは、ハイ・イールド社債ETFの動きをみておけばよいだろう。

Iboxx $ High Yield Corporate Bd Ishares ハイ・イールド社債ETF(週足)

炭鉱のカナリアか?

(出所:石原順)

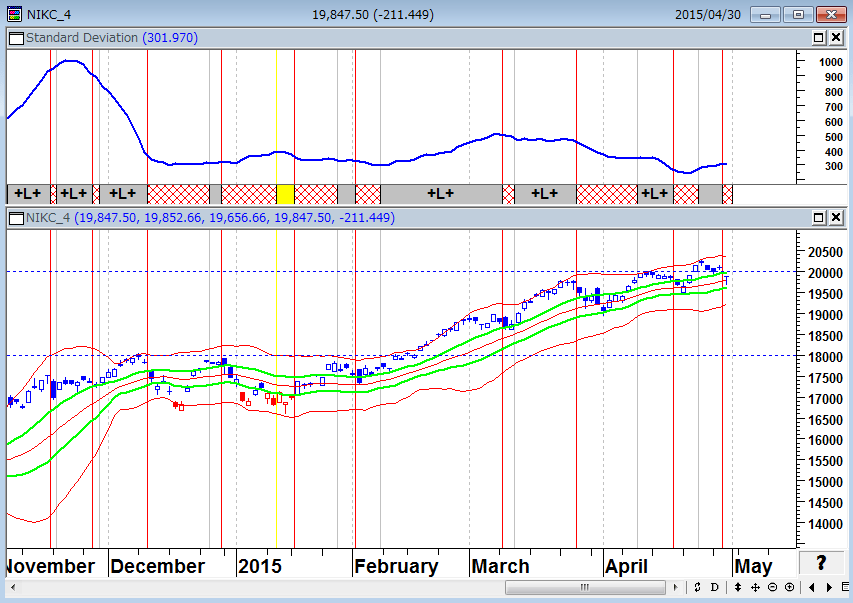

日経平均(日足)現在の市場価格は中央銀行によって人為的に作られている?4月19日と4月26日の統一地方選挙の前に上昇したが、5月は上値が重いか・・

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

為替市場はドル安・資源国通貨高に

世界最大のヘッジ・ファンドを運用、史上最高のファンドマネージャーと呼ばれるレイ・ダリオは、自らの経済認識がサマーズやバーナンキのMIT学派に近いことを明らかにした。長期停滞認識と米国の利上げ観測が後ずれによって為替市場ではドル安が進行している。

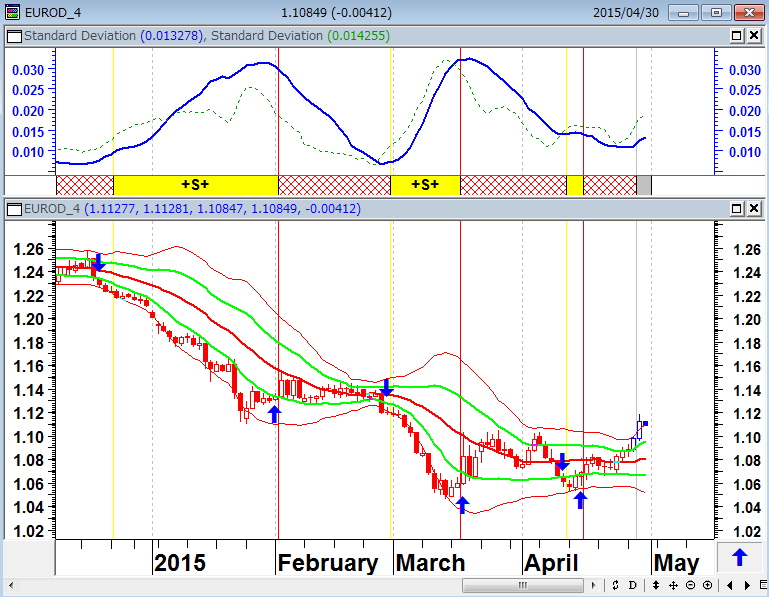

米資産運用会社ジャナス・キャピタル・グループのビル・グロースは、「ドイツの10年国債は一生に一度の売りチャンスであり、1993年のポンド以上だ。ドイツの10年債は価格が急騰し利回りがマイナスに近づいている。これが意味するところは、反転が時間の問題だということだ」とCNBCで発言した。ビル・グロースの発言が効いたのかどうかはわからないが、ドイツの10年国債の金利はここ数日で大きく上昇し、ユーロ/ドル相場も1.10を超える水準まで上昇している。

独国債金利(日足) ドイツの10年債は価格が急騰し利回りがマイナスに近づいている

(出所:石原順)

ユーロ/ドル(日足)

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

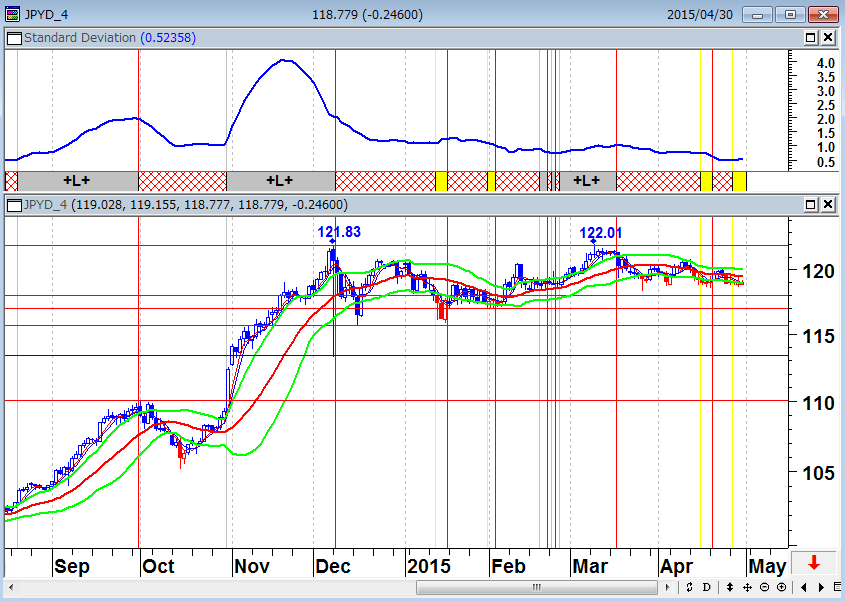

米国の利上げ後ずれ観測下のドル安相場だが、原油をはじめとする資源高の影響で資源国通貨も堅調な推移となっている。一方で、ドル/円は依然レンジ相場の範疇を脱していない。通貨市場は日足ベースで久しぶりにトレンドが発生している状況だが、今年の為替市場は順張りがあまりうまく機能していない。

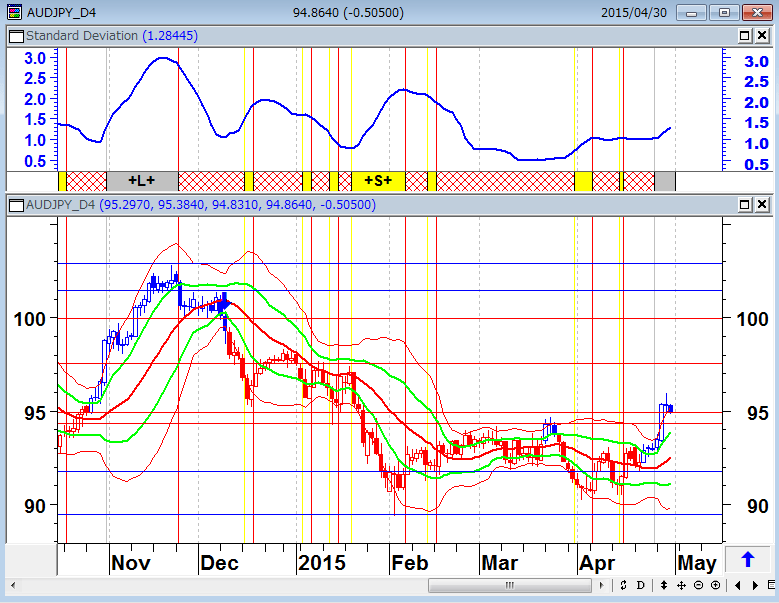

豪ドル/円(日足)

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

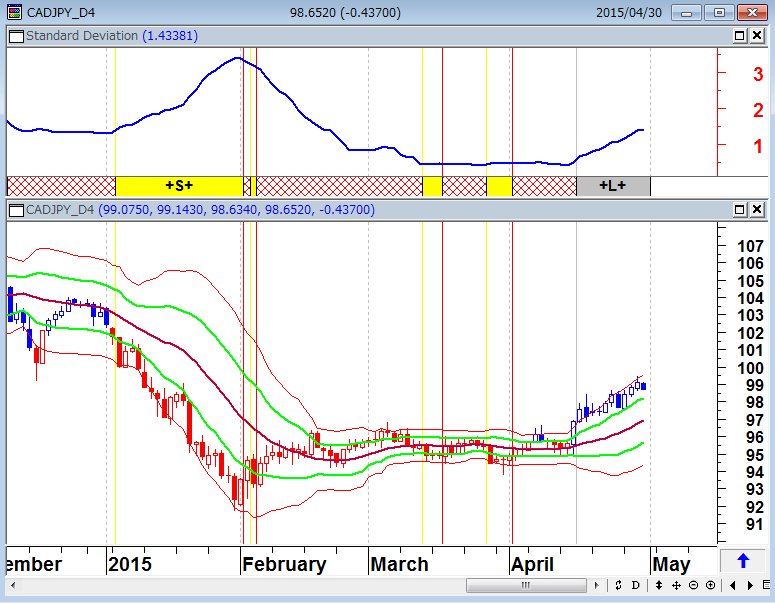

カナダドル/円(日足)

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

ドル/円(日足)

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

5月相場は「セル・イン・メイ」という格言がよく言われるが、多くのファンドの中間決算月であることがその最大の要因だろう。

筆者は、

- 1時間足:13時間移動平均線±0.3%・±0.6%

- 日足:13日移動平均線±1%・±2%・±3%

というパラメータ「13」の移動平均線乖離バンド(エンベロープ)や21日ボリンジャーバンドをみながら、用心深く通貨の売買を行う予定だ。

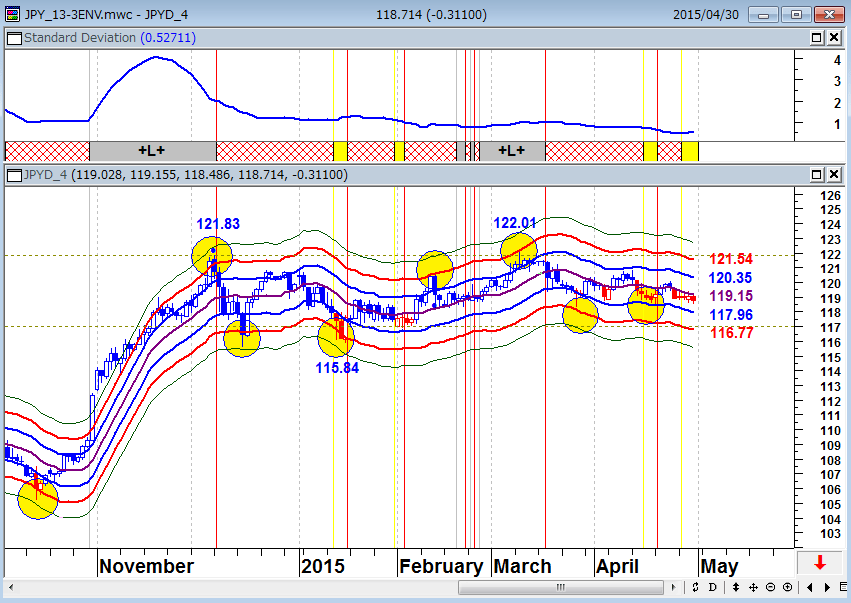

ドル/円(日足) 4月30日現在の13日エンベロープ(移動平均線乖離) ±1%乖離(青)・±2%乖離(赤)・±3%乖離(緑)

(出所:石原順)

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)