![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

円安牽制発言の真意は?

アベノミクスのブレーンから円安相場をけん制する発言が相次ぎ、投資家を混乱させている。安倍政権の経済ブレーンである本田内閣官房参与が「円安のスピードは、想定していたよりも速い」「ドル/円は、130-135円以上には上昇しない見通し」と発言し、13日には浜田内閣官房参与の「購買力平価からすると120円はかなり円安。105円位が妥当」「1ドル=125、130円と思っている人は注意必要」というBSフジでの発言で、ドル/円が急落する場面があった。4月8日の金融政策決定会合では日銀の木内登英審議委員が5兆円ずつ緩やかに増額ペースを落としていくという「出口論」を提案している。

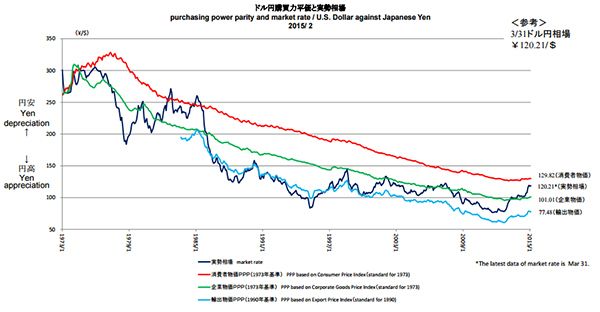

ドル/円購買力平価と実勢相場

(出所:公益財団法人 国際通貨研究所)

1ドル=130円でも黒田日銀総裁がインフレ目標としている2%に到達する可能性は極めて低いが、両者とも、「日本銀行は追加金融緩和を当面控えるべき」との見解を示している。積極的な金融緩和を支持するリフレ派論客二人の発言は海外でも報道されているが、今のところファンド運用者の間では、「これは安倍政権の総意というわけではなく、本田・浜田両氏の個人的な見解であろう」という意見が多い。

浜田宏一内閣官房参与は13日に日経新聞とのインタビューで、「インフレ目標はそんなに重要ではない」発言し、2%の物価目標に向けてがむしゃらに金融緩和を進める必要はないという考えを明らかにした。政府の立場もこれに近いと思われる。おそらく、本田・浜田両氏とも、インフレと<悪い円安>を懸念して上記のような発言を行ったのであろう。

財務省の立場に立てば、異次元緩和政策のプライオリティーは金利を上がらないようにして、金融抑圧(実質金利をマイナスにしてマイナス金利にして政府債務を減らす政策)を続けていくことにある。株高は結構なことではあるが、その副産物に過ぎない。だから、円安が走り過ぎて物価が上がるようなインフレになるのは避けたい。当局の本音としては、「インフレ目標なんて大義名分で、ゼロ金利を続けられるのが一番」ということだろう。実際に物価上昇率が2%になったら困るのである。

金融抑圧は預金や債券保有者に対する隠れた課税である。4月15日の日経新聞に、「高くつく低金利のコスト 預金者、5年で損失24兆円」という独フランクフルター・アルゲマイネの記事が載っていた。「低金利によってドイツの預金者は、過去5年間で総額1,900億ユーロ(約24兆円)を失った。これは1人当たり2,300ユーロを超える計算だ。1999~2009年の金利水準が続いていたと仮定すれば、定期預金で1,120億ユーロ、債券で310億ユーロ、保険関係で480億ユーロの金利収入が得られたはずだと、DZバンクは試算する。融資金利も下がっているため、ここでは780億ユーロ分の利払い費を節約している。だが差し引きすれば、家計にとって低金利で損をしていることがわかる。しかも今年だけでさらに700億ユーロのマイナス効果が加わるかもしれないのである。低金利は、資産価格の上昇スピードも鈍らせ、14年は0.9%の伸びにとどまった。ドイツ人は資産全体の10%しか株式に投資していないから、金融緩和によって生み出された株価上昇の恩恵をあまり受けていない」

ドイツはまだバランス感覚が残っている。日本では預金者の損失といった記事をあまり見かけない。それはともかく、日本もドイツも家計は似たような状況にある。日本の2015年度予算は96兆円(4割近くを借金である新規国債の発行で賄う)と過去最大で成立したが、現状の異次元緩和下で金融抑圧が成功しているから、政府は国債をさらに発行できるし、これまで以上のバラマキを続けられるのだ。

一方で、国民負担率は43.4%に上昇し、家計へのしわ寄せとなっている。このような環境では日本の景気はたいして良くならないが、もうしばらく株だけは上がっていくだろう。しかし、現在の世界的な株高は異常低金利によるバブル膨張であり、賞味期限を考えて投資する必要がある。いずれにせよ、日本の異次元緩和の目的が日本国債のPKOであることが誰の目にも明らかになってきた。株価の上昇は異次元緩和というカネ余りの副産物であることを、頭の隅に置いておきたい。

やはり4月はいったん手仕舞いの月なのかもしれない

先週のレポートに『筆者にとって4月は手仕舞いなので、今月は利食い優先の姿勢で相場に対峙している。「基本的に10月から12月の押し目を拾って来年の4月までに手仕舞えば、運用リスクを減らすことができる」という実感が筆者にはある。ドル/円相場は日足で円安トレンドが発生するか、相場が逆張りゾーンまで下落しないうちは、新規に大きなポジションを作ることを控えている。ドル/円相場に関しては13時間エンベロープを観ながら1時間足での押し目買い・吹き値売り売買を続けているが、これも大幅にポジションを縮小しての相場参戦である』と書いたが、筆者は現在小さいポジションでしか新規に相場参戦していない。

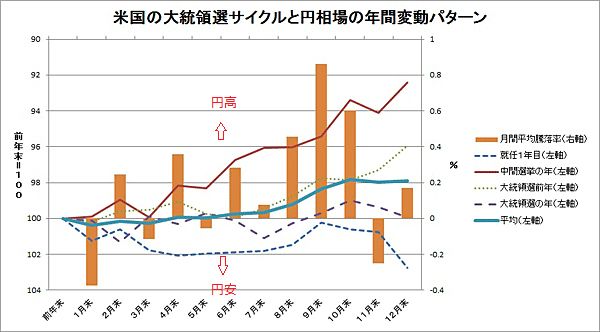

3月PKO相場の反動が出る4月相場の円安局面は第2週まで、大きく見るとやはり4月はいったん手仕舞いの月なのかもしれない。今年の相場はクロス円を含めた円相場全体でみると円高である。クロス円全体に円高なのでドル/円の上昇も緩慢となっている。下の円相場の年間変動パターンをみると、4月は秋相場ほどではないが円高のバイアスが強い月である。

米国の大統領選サイクルと円相場の年間変動パターン

(出所:石原順)

130円までは円安の旗を降ろさないだろう

現在、TPP問題・米国の為替報告書への考慮・週末のG20・日本の統一地方選挙事情といった、あまり円安が進んでほしくない事情を日本は抱えている。しかし、アベノミクス相場の延命のためには、「15年に及ぶデフレ脱却に向けて安倍政権が日銀に追加緩和を求める」という旗を降ろすわけにはいかないだろう。安倍政権の閣僚が黙っているのは、アベノミクス相場の象徴である円安の旗を降ろすわけにはいかないからだ。「さすがに127円~130円レベルとなると円安牽制が入るのではないか」というのが、筆者の周辺のファンドの見方である。

浜田宏一内閣官房参与は14日、ブルームバーグの電話取材に対し「一般的にこの辺ではかなり円が売りたたかれているところの限界にだんだん近づいているのだというシグナルを流すことは悪いことではないと思っている」と述べたが、いずれにせよ、現在の円安は<良い円安>である。良い円安は急激には進まない。上昇にも自ずと限界があろう。したがって、2015年の相場で筆者は逆張り的な投資手法をメインに使っている。

ドル/円相場は筆者の注目している13日エンベロープ(移動平均線乖離)の-1%付近まで下落してきた。ここは、第一弾のドルの買い場(ストップ注文は必須)である。この水準は一目均衡表の<雲>の下限である。しかし、ここが維持されないと、第二弾のドルの買い場-2%乖離までの下落も想定されるので注意が必要である。

ドル/円(日足) ドル/円は第一弾の買い場に接近中

上段:13日エンベロープ(移動平均線乖離)±1%(青)・±2%(赤)・±3%(緑)・一目均衡表の<雲>

下段:ストキャスティクス5.3.3

(出所:石原順)

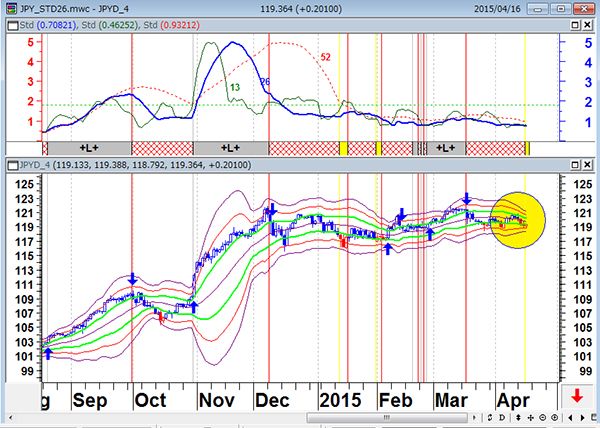

ドル/円(日足) 21日ボリンジャーバンドが縮小、次のトレンド発生に警戒する局面だが、下値は限定的か・・

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)