![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

米国株の上げの最大の要因は自社株買い

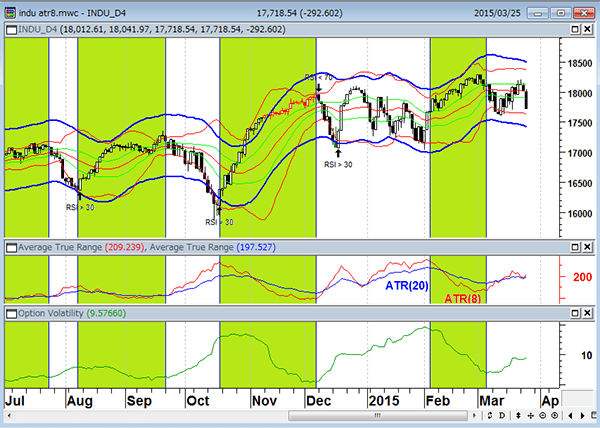

昨日はNYダウが292ドル安、ナスダックは118ポイント安と11か月ぶりの下げ幅を記録した。表向きの理由として経済指標の悪化が言われているが、米国株の下げの理由は簡単で「自社株買い」が出ないからだ。米決算発表前で<自社株買い>はブラックアウト期間(自社株買い禁止期間)に入っている。自社株買いが出ないと下値支えがなくなるので、投資家は利食いに動いているという。

NYダウ(日足)ブラックアウト期間が終わるまでは自社株買いが出ない

上段:18日エンベロープ±3%(青)

中段:8日ATR(赤)・20日ATR(青)

下段オプションボラティリティ(緑)

変動率が上がると相場は下落しやすい

(出所:石原順)

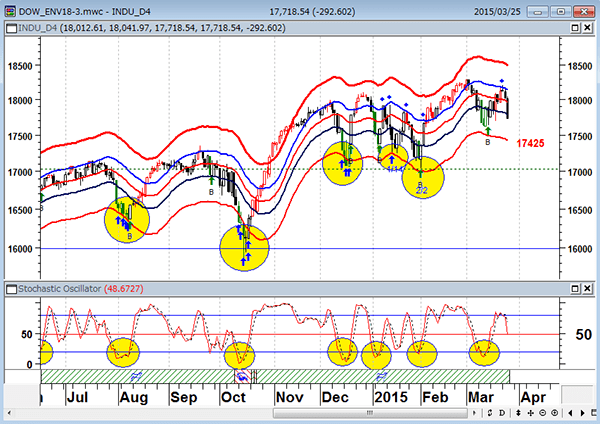

現在、米国の大企業は異常低金利で社債を発行して資金調達しているが、その資金は事業に使われるのではなく、自社株買いに向かっている。米企業は2月の1か月間だけで12兆円の自社株買いをおこなった。年間100兆円を超えるペースだが、自社株買いによって過去10年間、米国株市場は株数が増えていない。自社株を報酬としてもらっている経営陣がお手盛りの自社株買いで儲けているというマッチポンプの構造だ。

時価総額を名目GDPで割ったバフェット指標(100%超えは過熱)をみると、米国株のバフェット指標は150%を超え、日本株も110%を超えてきている。割安でない米国株の上昇の背景には、少なからず自社株買いの影響がある。

割高な米国株の高値を買い上がる投機筋は少ないが、下値は自社株買いでサポートされることは百も承知だ。この自社株買いをあてにした投機筋の押し目買いポイントは18日移動平均線の3%下のラインである。

NYダウ(日足) 高いところを買っても儲からない相場

上段:18日エンベロープ(移動平均乖離)±3%(赤)

下段:ストキャスティクス(5.3.3)

(出所:石原順)

株だけ上がって景気が良くならないのは何故か?

リーマン危機後、米・日・欧がQEという超金融緩和に動いたが、株だけ上がって景気は良くならないという状況が続いている。何故、景気は良くならないのだろうか?

それは<金融抑圧>という見せかけの超金融緩和が行われているからだ。QE(量的緩和)は表向き景気刺激策やデフレ対策として行われているが、そのあり余るマネーは金融機関の外には出ていかないようになっている。日銀がいくら追加緩和をしても日銀当座預金の残高(ブタ積み)が増えるだけで、銀行から中小企業や個人に資金が回るわけではない。

仮に、個人に直接ゼロ金利で融資するような制度があれば、日本は消費が猛烈に増えてかなりのインフレになるだろう。だが、緩和マネーは金融界の中に留まっているので、いくら追加緩和をやってもインフレにならない。これは日本だけでなく、米・欧も似たような構図だ。

QE(量的緩和)を景気刺激策やデフレ対策のためにやっているという理屈が正当化されるのは、国が巨額の債務を持っていない場合に限られる。日本も米国も国が巨額の債務者で民間が巨額の債権者という構図になっているが、この構図でゼロ金利政策やQEをやると、預金者から金利を取り上げるという<実質大増税政策>になってしまうのである。

エコノミストの一部から「QEをやっても景気刺激効果はない」という意見が出てくるのは、「借金をしている張本人の国が借金(利払い)の金利を上げたくない」というQEの本質を理解しているからである。

QEの目的は株価を上げることではなく、財政再建であり、国の借金減らしなのだ。多くの国民にとって、ゼロ金利政策やQEは実質大増税となり、国は実質緊縮政策をとっていることになる。それで世の中がどうなるかというと、「株だけ上がって景気は良くならない」ということになる。QEによるジャブジャブの資金は金融界を潤し富裕層や投資銀行の資産を増加させたが、日米とも家計はむしろ悪化しており貧富の差が拡大している。だから、国民はヘッジのために株式投資に参入すべきであろう。

日経平均(日足) 国策相場と25日エンベロープ(移動平均乖離)±5%(赤)・±10%(青)

(出所:石原順)

政府の借金圧縮(いわゆる財政健全化)のための「増税」や「歳出削減」は、国民やマスコミから文句が出やすい。だから、「金融抑圧」という目に見えない実質大増税策がとられている。実際は大変な不利益を被っている国民に十分理解されていないというところがポイントである。

米国経済は一人勝ちと言われ経済もノーマルに戻っているのに、イエレンがグダグダ煮え切らないことを言って、アブノーマルな金融政策をなかなか止めようとしないのは、「インフレ率より長期金利を下げたい」という<金融抑圧の誘惑>に魅せられているからである。

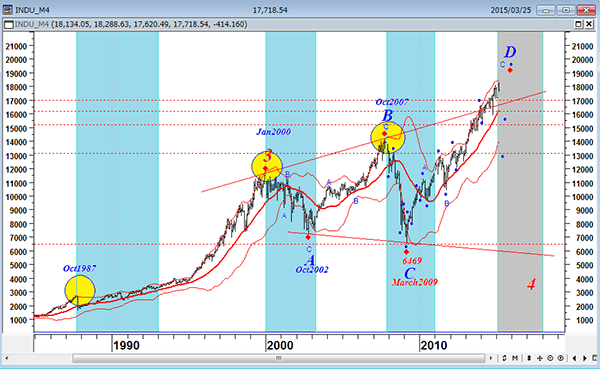

こうした環境で株価が上がっていくのは当然だが、株式市場と実体経済のギャップが大きくなり過ぎた時、株式市場は大幅な調整を余儀なくされよう。米国のシンクタンクのレポートを読むと、「近年の株式市場は7年から10年に1度クラッシュする」というのが通説となっている。バブルにも限度がある。リーマン危機後8年目に入っている現在の株式市場は、そうしたフェーズに入っていることも頭の隅に置いておきたい。

NYダウ(月足) 株のクラッシュと米国景気後退期(水色)

株は7年から10年に一度クラッシュする?

(出所:石原順)

金融抑圧下のドル高相場の読み筋

FOMCを受けた利上げ後ずれ観測でドル高トレンドがいったん終了し、7か月間下げ続けてきたユーロを中心にドル高の修正相場となっている。米国の来年の大統領選が視野に入った米政界筋からは、第390回『ドル高相場に死角はないか-あるヘッジファンドの分析』で書いた「強すぎるドル」への懸念が浮上しており、スタンレー・フィッシャーFRB副議長も今週のニューヨークのエコノミック・クラブ講演で、「ドル高が金融緩和の効果をある程度相殺する可能性がある」と述べた。

スタンレー・フィッシャーは「利上げに動いたとしても極度の緩和政策から非常に緩和的な政策に変わる程度だ」「利上げ開始後は、過去の利上げ局面のようにFOMC会合ごとに政策金利を一定幅ずつ引き上げていく流れになることはなさそうだ」と語ったが、景気認識がサマーズの長期停滞説に近いということで米金利の先高観が後退し、為替市場は<強すぎるドル相場>が調整局面を迎えている。

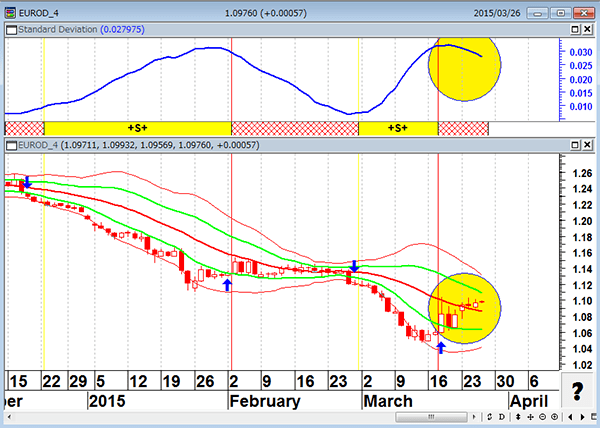

ユーロ/ドル(日足) 調整相場(標準偏差はピークアウト・相場は-1シグマの内側へ)

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

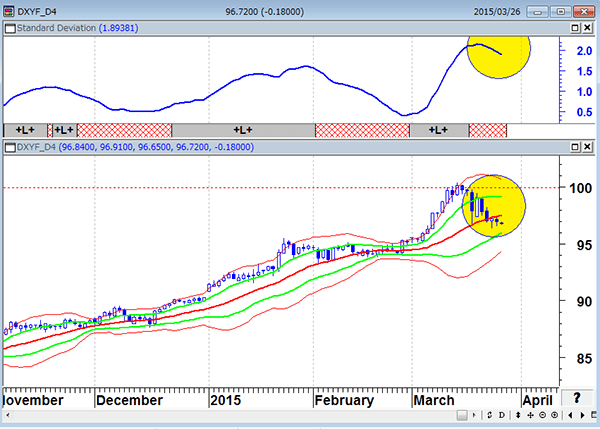

ドルインデックス先物(日足) 100まで上げて調整相場に

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

スタンレー・フィッシャーは、「利上げ開始の時期は指標次第だ」「経済指標の揺れや地政学リスクがある中で、金融政策の行方は予想できず、利上げすることも、利下げすることもある」と発言したが、米景気がノーマルに戻っている現状でアブノーマルな政策を続けるのはFRBの信認の意味でも限界があり、6月以降、年末までのどこかで米国は利上げに動くだろう。

ドル/円は統一地方選までドルを上げたくないという日本の事情と利上げ後ずれ観測でレンジ相場が続いているが、4月3日の雇用統計の結果によっては上をトライする可能性は十分あるだろう。「4月の統一地方選挙後に日本株が下がるようだと、選挙も終わったので日本が株価維持のための円安PKOを始めるのではないか?」と観ている投機筋は少なくない。

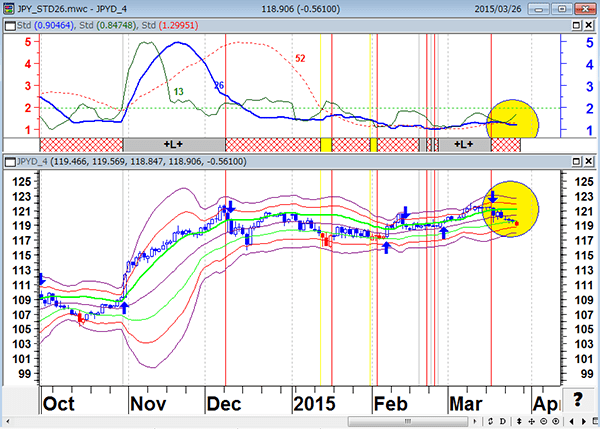

ドル/円(日足) 調整相場

上段:26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

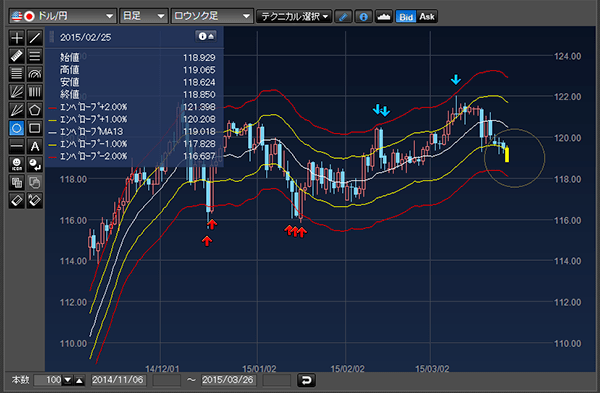

ドル/円(日足) 13日エンベロープ ±1%(黄)・2%(赤)

(出所:楽天FX マーケットスピードFX)

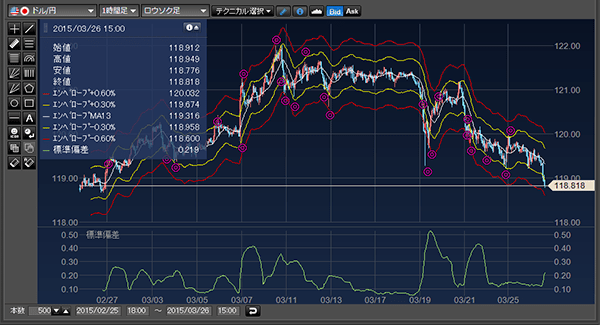

ドル/円(1時間足) 13日エンベロープ ±0.3%(黄)・0.6%(赤)

(出所:楽天FX マーケットスピードFX)

あるグローバルマクロファンドの運用者は、「スタンレー・フィッシャーは米経済をそれほど楽観的に見ていないが、フィッシャーは将来の利下げのバッファーを作るために、とりあえず6月か9月に利上げをしておこうと考えている」と語っている。利上げ観測が後ずれしても、年内に米国が利上げに動くことは既定路線である。だから大局的にドル高が続く流れに変化はないだろう。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)