![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

ポストQE3はバブルの温存

FRBは10月29日のFOMC後の声明でQE3の終了を発表した。市場の解説では「かなりの期間」のいう文言が削除されるかに焦点が集まっていたとされるが、ファンド勢はこの文言の削除は以前から12月のFOMCとみており、文言の継続に特に意味はないだろう。

イエレンFRB議長の牙城である労働市場に対して、「スラックが緩やかに解消している」との認識が示されたことから、米国債金利は短・中期ゾーンを中心に上昇し、為替はドル高で反応した。

米2年国債金利(日足) 米国債金利は短・中期ゾーンを中心に上昇

(出所:石原順)

米10年国債金利(日足) MITコンセンサスと呼ばれるハト派(長期停滞論とバブル容認姿勢)のスタンスはしばらく変わらない

(出所:石原順)

ドル/円(日足) 調整相場

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

ユーロ/ドル(日足) 調整相場

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

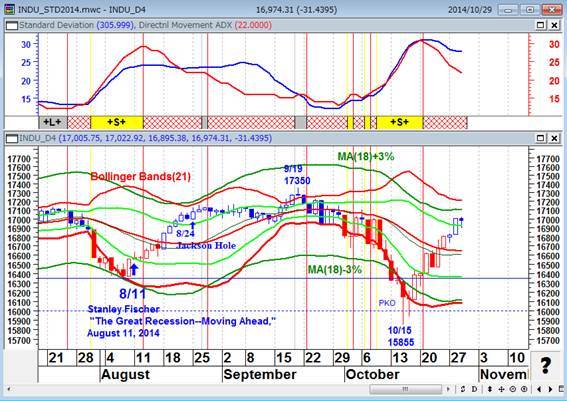

NYダウ(日足) 調整相場

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

いずれにせよ、昨日のFOMCでは声明文では市場が予想していた世界景気の減速懸念についての懸念が示されなかったことで、来年央から来年末に後ズレしていた利上げ観測が若干前倒しとなった。

米FF金利先物

FOMCの結果を受けて、FF レート先物市場では利上げ開始時期が来年央から来年末に後ズレしていた利上げ観測が若干前倒しとなっているが、FRBは金利の市場期待に先行して政策は行わないだろう

(出所:石原順)

しかし、我々はFRBの政策の理論的支柱であるスタンレー・フィッシャーFRB副議長が8月に「これまでの米国と世界の景気回復について<期待外れ>と述べた上で、潜在成長率の永久的な下方シフトを示唆する可能性があるとの見方を示した」ことを忘れるべきではないだろう。

副議長は10月11日にIMFが主催したイベントで、「仮に海外の成長が予想よりも弱い場合、米経済の状況によっては緩和縮小をより緩やかなペースで行うこともあり得る」と述べており、「生産性の鈍化や労働参加率の低下などの要因によって、経済成長を生み出す米国の力が損なわれている可能性がある。世界経済のより構造的、より長期的なシフトを反映しているとも考えられる。欧州や主要新興国でも同様のことが起きている可能性があるとし、中銀はインフレや雇用、成長全般の認識修正を迫られている」という認識は現在も変わっていないはずだ。

金融安定委員会(Financial Stability Committee:FSC)のタルーロFRB理事は「世界経済の成長を懸念している。上振れリスクよりも下振れリスクのほうが大きい。われわれが政策を決定する際に、明らかに考慮しなければならない問題だ」と発言しているし、イエレンFRB議長が10月6日に発表した。「労働市場情勢指数(LMCI)」は失業率をはじめ、労働参加率やフルタイムでの職を望みながらもパートタイムで働く労働者の人数、採用状況などの19の指標で構成される。 ダッシュボードよりもさらに指標が増えているのは、FRBは金利の市場期待に先行して政策は行わないという意思表示だ。おそらく明確なインフレの兆しが見えるまで利上げは後ズレするだろう。

ポストQE3はバブルの温存なのである。これまでも述べてきたように、「米国の長期的な年間成長率はおそらく2%程度にすぎず、2009年にFRBの政策当局者が推定した水準より1%も低くなっている」と語るスタンレー・フィッシャーやイエレンはバブル必要論(必要悪的な容認論)のスタンスだ。つまり、「QEが終わった米国経済は、バブルなしではもたない」ということである。

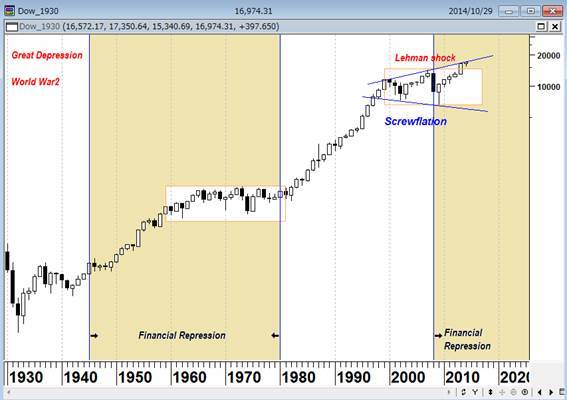

NYダウ(月足対数チャート)

リーマン・ショック後は金融抑圧政策が続いている。所得の増え方より金利が高いと家計は支出を減らさない限り負担が高まる。QEが終わった米国経済は、バブルなしではもたないので、欧州と日本に追加緩和や財政出動を要請している。

(出所:石原順)

ローレンス・サマーズの「長期停滞論」やトマ・ビケティの「資本論」が横たわる世界景気の停滞は簡単には改善しないだろう。昨日のFOMC後の動きは、市場の<利上げ先送り観測>で下げすぎていた米金利がニュートラルに戻ったという程度のもので、悲観論の修正に過ぎない。

米国の利上げ時期は今後の経済指標次第(実際には株価次第・米株高が続く限りドル高も容認)であるが、米国経済について楽観的な判断を示しながらも金融引き締めがゆっくりとしたペースになることは動かないだろう。こうした環境の中で、ドルが上がっていくとすれば、資産選択の結果としての米国買い(株買い・債券買い)か、欧・日の金融政策次第となる。

円安基調は変わらず、出口なしの日銀は追加緩和へ動かざるを得ない

2014年10月8日、日銀の黒田総裁は『日本経済:慎重論に答える』と題したエコノミック・クラブNYにおける講演で、「消費税率引き上げに伴う駆け込み需要と反動の振れを取り除くために、1~3月と4~6月を合わせてその前の半年間、すなわち昨年7~12月と比較すると年率+1.0%の成長となります。決して高い成長率ではありませんが、0.5%前後と推計される潜在成長率を上回っています」と発言し、日本の潜在成長率が0.5%しかないとの認識を示した。

これはローレンス・サマーズの指摘する「長期停滞」のプロセスに日本経済がはまり込んでいるということである。黒田日銀総裁の見通しと同じく、IMF(国際通貨基金)が10月7日に発表した世界経済見通しの報告書で、日本の2014年の成長率は0.9%と7月に予想していた1.6%から0.7ポイントの大幅な下方修正されている。「長期停滞」と言っても、米国の潜在成長率が2%はある。日本はたったの0.5%しかないのである。

日本10年国債金利(日足)

日本で実施されている金融政策は、『インフレ率プラス経済成長率』の数値を金利の水準よりも上回るようにするために、紙幣を印刷している。長期停滞で金利は上がらないが、金利が上がる時は日本売りか?

(出所:石原順)

10月31日の日銀金融政策決定会合は「現状維持」となりそうだが、10%の消費増税が決定されれば、「ETFの年間買い入れ増額」が噂されているように、2015年1月21日の会合で、日銀金融政策決定会合でなんらかの追加緩和策が出てくるとファンド勢は見ている。

ブリッジウォーター・アソシエーツ創業者のレイ・ダリオが指摘するように、「高齢化により、国民が老後の生活のために貯蓄をとり崩せば、日本の財政赤字を解消するための能力は縮小する。国民の日本国債への需要低下に対応して、日銀による国債購入を増やす必要がある。日本はより迅速に、しかも強力に現在の金融政策を遂行すべきだ。日本の政策担当者は緊縮財政が金融緩和の効果を相殺しないよう注意すべきだ。成長率2%の目標に達するまでは、財政政策も金融政策も緩いものにする必要がある。政府が消費税を引き上げるなら、同時に日銀による量的緩和の規模も引き上げるべき」である。「円安悪玉論」や「悪い円安論」にかまけている場合ではない。

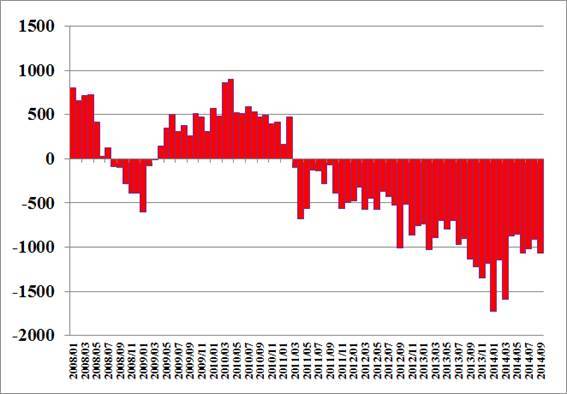

貿易赤字が定着し、2012年まで続いてきた実需の円高圧力は相当緩和されている。米国はQE3が終わったので今後金利上昇圧力がかかるが、日本は景気の失速から金利は上がりそうにない。ここにきて、消費増税10%の延期観測が出ている。消費造成延期なら、「悪い円安」リスクが浮上するだけで、円高に回帰すると言った類の材料ではないだろう。

日米金利差やインフレ格差の拡大から、相場の乱高下はあるものの、今後も中・長期のトレンドとしての円安基調は崩れないだろう。

日本の貿易収支(単位:10億円) 貿易赤字貿易赤字が定着

(出所:石原順)

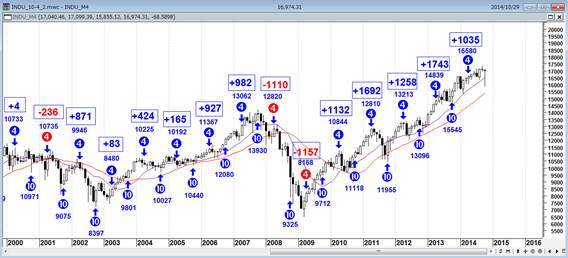

中間選挙の翌年(大統領選挙前年)と「5」の年の米国株は高い!ポストQE相場がバブルの温存なら、今年も10月末買い・4月末売りはワークしそう?

2012年7月に『過去62年間の投資の王道』という「10月末買い・4月末売り」のレポートを書いてから、早くも3年が過ぎようとしている。今年も筆者をわくわくさせる「10月」という季節がやってきた。

日経新聞の前田昌孝氏が『日本株転機のシグナル』(日本経済新聞出版社)で「ハロウィン・ルール」の詳細を明らかにしたように、過去60年超の相場では「日経平均やNYダウのインデックスに投資するなら、10月末に買って4月末に売った場合のリターンが最も大きい」という結果が出ている。筆者が経験してきた1986年以降の相場でも「株が上がり始めるのは10月」という月別変動パターンが顕著であった。

NYダウ(月足) 「10月末買い・4月末売り」(赤は失敗の年)

(過去15年で12勝3敗、117年で79勝38敗)

(出所:石原順)

日経平均(月足) 「10月末買い・4月末売り」(赤は失敗の年)

(過去15年間で11勝4敗、65年間で48勝17敗)

(出所:石原順)

筆者の独断と偏見で言えば、株が下がりやすい月というのは「5月」・「9月」・「10月」である。そこが逆張りの買い場となるが、半年程度保有する場合、「5月の買い」は9月・10月の下げ相場に巻き込まれてしまう。したがって、運用成績の落ち込み(ドローダウン)を避けて投資するには「10月末買いの4月末の売り」が消去法で残ることになる。10月末買い・4月末売り」という半年間の円売り運用は株式市場の最高の6カ月循環をクロス円相場に転用したものである。

株式相場やクロス円相場は急落時にボラティリティ(変動率)が上昇しやすく、上昇および横這い相場ではボラティリティ(変動率)は低下していく。株式投資と豪ドル/円投資に関してあまり好ましくない現象は、ボラティリティの上昇である。株式市場のボラティリティが上がりやすい月は「9月」・「10月」である。この9月~10月のリスク商品の押し目は半年間という中期投資の買い場となりやすい。

長年の統計的な優位性という意味では、「株式投資やクロス円投資の始まりは10月末」である。今年も「10月末買い・4月末売り」という投資をするのに(リスクを取るのに)ふさわしい黄金の半年間が到来した。

相場に絶対の法則はない。筆者も四半世紀にわたり相場と関わってきたが、投資の世界はつきつめてやりだすと、終わりの見えないことばかりなのである。それでも相場とは一体何かと言うと、それは「確率に賭けるゲーム」であろう。筆者が心がけていることは、勝つ確率の高い(分の良い)時期(季節)に投資を行うということである。

「10月末買い・4月末売り」のアノマリーは、これまでの筆者の運用に対して優位性をもたらしてくれた。上に書いた筆者の観測通り、ポストQE相場がバブルの温存なら、今年も10月末買い・4月末売りはワークすると考えている。9月辺りから何処へいっても「今年もうまくいきますかね?」と聞かれる。このセリフを筆者は毎年のように聞いているが、今年も成功するかどうかは筆者もわからない。誰も将来を正確に予測することは出来ないからである。

豪ドル/円相場(月足) 「10月末買い・4月末売りのパフォーマンス」2000年~2014年 赤は失敗の年

(出所:石原順)

NZドル/円相場(月足) 「10月末買い・4月末売りのパフォーマンス」2000年~2014年 赤は失敗の年

(出所:石原順)

ユーロ/円相場(月足) 「10月末買い・4月末売りのパフォーマンス」2000年~2014年 赤は失敗の年

(出所:石原順)

ポンド/円相場(月足) 「10月末買い・4月末売りのパフォーマンス」2000年~2014年 赤は失敗の年

(出所:石原順)

ドル/円相場(月足) 「10月末買い・4月末売りのパフォーマンス」2000年~2014年 赤は失敗の年

(出所:石原順)

極端な言い方をすれば、「今年の10月末買い・来年の4月末売り」が成功するか失敗するかに関して、筆者はあまり気にしていない。この手法が失敗する事も当然計算に入っているからだ。失敗への対処法として、大きな損失が発生しないようにストップロス注文を置いている。備えあれば憂いなしだ。

この運用のポイントは「分散投資」である。一つの通貨ペアに集中投資するのではなく、複数の通貨ペアに投資するポートフォリオ運用をすると、標準偏差の低下から毎年のパフォーマンスに安定感が加わる。

「10月末買い・4月末売り」昨年の運用成績

(出所:石原順)

「10月末買い・4月末売り」という半年投資が相場に有効かどうかは様々な見方があるが、50年以上の母集団に対して「10月末から4月末までの半年間のパフォーマンス」が「4月末から10月末までの半年間のパフォーマンス」を上回っていれば有効である。過去のデータを見る限り、「10月末買い・4月末売り」というパターンの優位性は現在も継続している。

加えて、今年は「10月末買い・4月末売り」の売買戦略のフォローとなるアノマリーが2つある。<中間選挙の翌年(大統領選挙前年)と「5」の年の米国株は高い>というアノマリーだ。

NYダウ(年足対数チャート) 中間選挙の翌年(大統領選挙前年)の米国株は高い?

(出所:石原順)

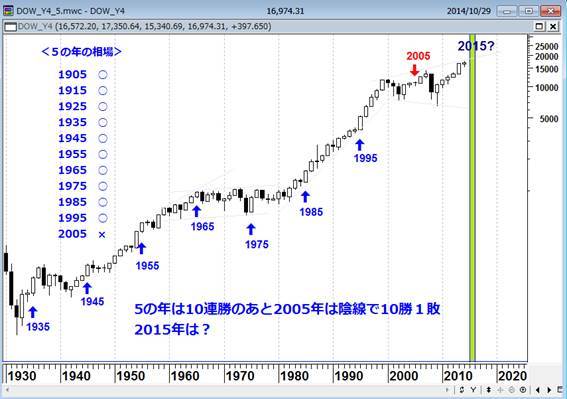

1905年からの「5」の年のNYダウ(年足対数チャート) 「5」の年の米国株は高い?

(出所:石原順)

明日はいよいよ10月末のハロウィーンである。筆者は今年も「10月末買い・4月末売り」の株の買い循環(ハロウィーン効果)のパターン分析をもとに、ポジションを構築する予定だ。通貨や先物の取引で重要なことは、レバレッジを上げないことと、ストップロス(あらかじめ計算された損出処理)を徹底することだ。資産管理のルールさえ守っていれば、短期的にうまくいかなくてもいつか報われるときはくるだろう。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)