![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

ジェフリー・ガンドラックが大円安予測

ファンド勢から当り屋と注目され、PIMCOのビル・グロースに変わると呼ばれている米ダブルライン・キャピタルのジェフリー・ガンドラックは、9月9日にCNBCのTV番組で「ドル/円は巨大な政府債務、エネルギーの輸入、少子高齢化などを背景に3年~5年以内に著しく下落してもおかしくない。10年以内に200円へ下落するだろう」という相場観を披露した。

ドル/円(月足)フィボナッチのリトレースメントとトレンドライン

(出所:石原順)

世界的な長期停滞が指摘される中、日本株を上げようと思ったら、円安にして帳簿上の利益をかさ上げするしかない。日本の株式市場では、過去に欧米で流行ったReturn On Equity(株主資本利益率)やHFT(超高速取引)が、周回遅れでブームになっている。自社株買いで自己資本を減らし、為替が円安になればROEは上がる。そんなことでROEを上げても何の意味もないが、当局はJPX日経インデックス400やROEを囃して株を上げようという作戦だ。

だが、そうした帳簿上の戦略は海外投機筋に見透かされているようだ。このような株高誘導はそのうちメッキが剥げ落ちる可能性が高く、現在、海外投機筋は「円売り+日本株買い」というジャパン・トレードを縮小し、円売りだけに動いている。円安加速にも関わらず日本株が大きく上がらない裏側には、アベノミクスに対するファンド勢の姿勢の変化がある。

ガンドラックの発言を聞いて、ファンド運用者の多くは「日本株は長期タームでは買えない」と思ったという。なぜなら、1ドル=200円というのは、だからだ。

ドル/円(赤)と日経平均(青)の推移2013年1月~2014年9月

2014年6月以降、円安と日本株の連動性は薄れているが下値ではPKOが用意されている

(出所:石原順)

筆者はガンドラックの発言はポジショントークだと思っており、レバレッジの掛かったポジションを3カ月ならともかく3年などという長期タームで持つ気もないが、株高・円安という良い円安(PKO相場)の賞味期限は2015年10月あたりではないかと考えている。

日銀の総資産 275兆円(2014年8月17日現在 単位 10億円)

追加緩和の時期は消費増税決定後の1月で、それまではPKOでしのぐ作戦か?日銀は9月9日、短期国債オペでマイナス金利での買い入れを行い、金利水準にかかわらず資産買い入れを進めていくという強い意志を示した

(出所:石原順)

投機筋の間で囁かれるドル高協定の舞台裏

現在のドル高は米国が仕掛けたウクライナ危機や英国のスコットランドの独立問題という地政学リスクと、日本の異次元緩和、欧州の追加緩和という通貨安誘導によるところが大きい。

ドル/円はこのひと月くらいで5円以上も円安が進んだが、それでも文句が出てこないのは各国中央銀行の利害が一致しているからである。黒田日銀総裁が「ドル高・円安になっていくとしても、日本経済にとって特にマイナスにはならない」と明言しているのは、米国の了解が取れているからだろう。現在、FRBはドル高、ECBはユーロ安、日銀は円安を望んでいる。

先進国は長期停滞のプロセスにはまり込んでいるので、経済成長をするにはある程度の金融バブルが必要だ。所謂、ローレンス・サマーズのバブル必要論である。リーマン危機後の米国はQEでドルを過剰発行して、経済を維持してきた。その補完装置が日本のアベノミクスである。現在の米国は赤字のファイナンスと金利引き上げに変わるとしてドル高を望んでいる。「インフレになるから利上げを急げ」というタカ派の意見に苦慮するイエレンにとって、緩やかなペースであれば通貨高は都合がいい。ドル高期待が高まれば、米国への資本流入が強まり、米国株や米国債のサポートにもなる。

現在のドル高の大きな要因は"利上げ前倒し観測"などではない。昨日、FOMCがあったが、QE終了後も相当な期間(considerable time)、ゼロ金利を維持する方針をあらためて表明し、労働市場にはかなりのスラックがあるとの懸念をイエレンは繰り返した。そもそも、10月のQE終了前に文言など変更するわけがないのである。フェデラルファンド(FF)金利先物をみると、市場の利上げ予想時期は2015年7月~9月辺りとなっている。米国の長期金利は相場なので上げたり下げたりしているが、今年の1月2日に付けた3.05%という金利高値を大きく下回ったままである。

フェデラルファンド(FF)金利先物 金利市場は利上げ前倒しを想定していない

(出所:石原順)

米10年国債金利(日足) 今年の1月2日に付けた3.05%という金利高値を大きく下回ったまま・・

(出所:石原順)

現在のドル高は、米国が出口に向かう中で日米欧の通貨当局が円安・ユーロ安・ドル高を容認していることで起こっている現象だろう。世界的な長期停滞が指摘されるなか、米国のQE終了で景気(株式市場)の落ち込みを避けるためには、新たな資金供給先が必要となる。日本の異次元緩和も多くを望めない(打つ手がない)状況で、登場したのがマリオ・ドラギである。

ジャクソンホールのカンファレンンスではイエレンFRB議長講演に注目が集まっていたが、イエレンはこれまでの主張を繰り返しただけだった。市場を驚かせたのはマリオ・ドラギECB総裁である。ECBがQEに踏み込むことに関してはドイツ連銀が猛反対しているが、ドラギはジャクソンホール講演の原稿に載っていないQE実施への意欲を強調したのである。

さらにびっくりしたのは、9月4日のECB理事会で資産担保債券やカバードボンドの買い入れを発表したことである。この決定はドイツ連銀などが反対しており、全会一致ではない。「欧州の銀行のストレステストが終わらないとECBは動かない」「資産担保証券の買い入れスキームについては(ファンドの助言を受けて)現在検討中」「資産担保債券やカバードボンドの買い入れは、ドイツやフランスが反対している」とタカをくくっていた市場は、ドラギが9月に動いたことに驚いた。

ECBは合議制で政策が決定するのではない、ECB総裁であるドラギの意向が大きく影響する。それは米国も同じだ。グローバルマクロファンドの間では「ドラギがドイツの反対を押し切り、QE(国債買い入れ)に前のめりになっているのは、スタンレー・フィッシャーFRB副議長に説得されたからだ」という観測が根強い。

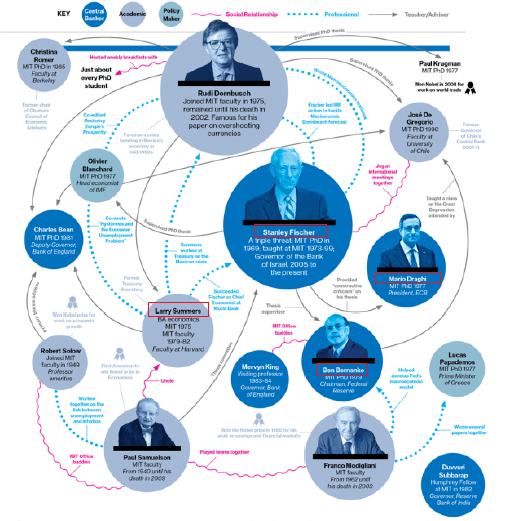

フィッシャー、サマーズ、ドラギ、バーナンキというMIT人脈

ドラギECB総裁はスタンレー・フィッシャーFRB副議長の教え子である

(出所:ワールドプレスコム)

ドラギはスタンレー・フィッシャーFRB副議長の教え子である。欧州が追加緩和を行えば、米国のQE終了の衝撃は緩和され、バブル環境はしばらく維持されることになる。ジャクソンホールの前から2人の間ではそんなシナリオが既に出来上がっていたのだと思われる。

NYダウ(日足) QE終了に変わる手段はバブルの延命、相場急落にフィッシャー、ドラギで対処

上段:14日ADX(赤)・13日標準偏差ボラティリティ(緑)

下段:21日ボリンジャーバンド±2シグマ(赤)13日エンベロープ3%(緑)

(出所:石原順)

スタンレー・フィッシャーFRB副議長の説得によって、ECBのマリオ・ドラギ総裁もローレンス・サマーズが主張する「長期停滞仮説」に傾いたのであろう。8月11日にスタンレー・フィッシャーFRB副議長が、「これまでの米国と世界の景気回復については、

ECBの資産担保債券の買い入れ額は5千億ユーロと、日本や米国が行っている国債買い入れに比べると、量の点では圧倒的に小さい。ECBが国債買い入れを行うのはドイツの反対という高いハードルがある。ECBは来年1月から金融政策決定の輪番制を導入する。投機筋の間では「ドイツ連銀総裁が投票権を持たないECB理事会で、ドラギはQEを決定するのではないか」という観測が流れている。

ECBの総資産 2兆ユーロ(2014年9月14日現在 単位 10億ユーロ)

来年、ドイツ連銀総裁が投票権を持たないECB理事会で、ドラギはQEを決定するのではないか」という観測が流れている

(出所:石原順)

今後、ECBや日銀の追加緩和観測でバブルが暴走する危険があるが、そうはならないだろう。スタンレー・フィッシャーFRB副議長は「金融の安定性を維持するには、マクロプルーデンス政策や規制ツールをまず活用すべきで、金利水準の変更など、金融政策のより直接的な措置は、最終手段であるべきだ」と述べているが、バブルの暴走防止に対しても手を打っている。

FRBは金融安定委員会を立ち上げた。『米連邦準備制度理事会(FRB)は、金融安定性への潜在的脅威を監視する取り組みを強化すべく、金融安定委員会(Financial Stability Committee:FSC)を設立した。FRBのフィッシャー副議長が委員長を務める。フィッシャー副議長に加え、タルーロ理事とブレイナード理事も委員を務める。FSCのメンバー構成は、FRB内でも同委員会が金融安定化問題をめぐり大きな発言力を持つことを示唆している』(9月13日 ウォールストリートジャーナル)と、報道されている。9月9日にはタルーロFRB理事が上院銀行委員会の公聴会で「大手米銀は自主的に規模を縮小して複雑さを解消するか、世界で最も厳しい自己資本要件に直面するかを選択しなければならない」と警告を発している。

タルーロFRB理事の発言は、『米当局が大手行に適用する資本サーチャージ(上乗せ)の計画の概要を説明。国際的な銀行監督機関が定めた基準より高く、短期のホールセール資金への依存度が高い銀行に対し、最も厳しい内容となっている』(9月9日 ブルームバーグ)と報道されているように、マクロプルーデンス政策や規制ツールを使って、バブルの暴走を阻止する取り組みが動き出している。

ドル/円のターゲットは2008年高値110円66銭だが、トレンドについていくことが大事

本日、ドル/円相場は108円87銭まで上昇した。現在、ドル/円は日足も週足もドル買いトレンド相場継続中である。相場がボリンジャーバンド+1シグマの上にあるうちは、ポジション継続でよいだろう。

ドル/円(日足) ドル買いトレンド相場継続中

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)・

55日標準偏差ボラティリティ(緑)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

ドル/円(週足) ドル買いトレンド相場継続中

上段:14週ADX(赤)・26週標準偏差ボラティリティ(青)

下段:21週ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

ドル/円(月足) ドル/円は大きな保合を離れたのか?

(出所:石原順)

ドル/円(1時間足)パラメータは標準偏差が「26」、ADXが「14」である

(出所:楽天FX マーケットスピードFX)

ドル/円(4時間足)パラメータは標準偏差が「26」、ADXが「14」である

(出所:楽天FX マーケットスピードFX)

大相場に乗る方法と乗れなかった時の対処法については先週のレポート

に書いたので、ここでは繰り返さない。「この相場についていけない」という声が相変わらず多いという。くどいようだが、相場に乗れない最大の原因はストップロス注文を置いてないからだ。ストップロス注文を置かない限り、どのような相場局面でも不安は解消されない。ストップロス注文を置くことで、筆者は気楽にポジションが取れ、同時に相場の損失から身を守っているのである。

相場の醍醐味はトレンドに乗ることだ。トレンドに乗るということはどういうことなのか?一言でいうと、「バカになってついていく」ということである。

「適切な基本哲学を持っていれば、事態が変わることは結局利益になる。最悪でも、長い目で見れば生き残れるだろう。しかし、適切な基本哲学を持っていなければ、そのうち変化に殺されるので成功しない。私は、自分が予測なんてできないと分かっていた。だからトレンドについていくことにしたし、だからこそ大成功し続けているのだ。私たちはただトレンドについていく。そのトレンドが初めのうちどれほどバカげて見えても、またどれほど続いても、あるいは終わりがどれほど筋が通らないように見えても、私たちはトレンドについていく」(ジョン・ヘンリー)

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)