![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

ECBは催促相場を抑えることができるか

ユーロ圏の経常収支は「緊縮財政」と「不景気の輸入減」で黒字となっている国が多く、一人勝ちのドイツも内需は低調で貿易問題になるほど黒字をため込んでいる。つまり、(最悪期は脱したとはいえ)<不景気のユーロ高>が進んでいるのだ。日本がこれまで経験してきた<不景気の円高>と同じ構造である。

5月27日ポルトガルで開催されたECBフォーラムでノーベル経済学賞学者のポール・クルーグマンは、「ECBはユーロ圏経済が持続的に低迷するなか静観姿勢を維持しているとし、日本型のデフレに陥ることを阻止する行動が必要との見解を示した」(27日ロイター)という。

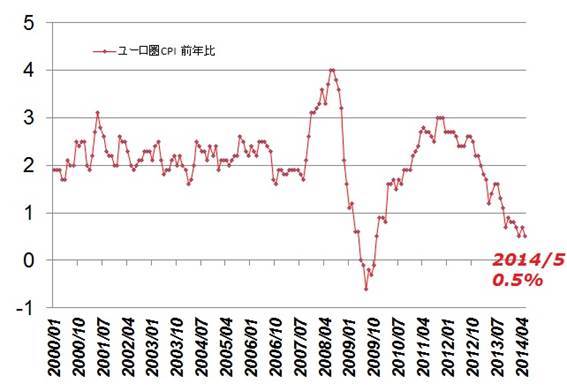

ユーロ圏の消費者物価の推移(対前年比) 2000年1月~2014年5月

(出所:石原順)

ユーロ圏のCPIは8カ月連続で1%を割り込んでおり、ECBも1%を下回るユーロ圏の低インフレに懸念を表明している。この状態を放置すれば、ドラギECBは早晩「景気が悪いのはユーロ高が悪いからだ」「ユーロ高になっているのは、FRBや日銀に比べてECBの緩和の度合いが小さいからだ」という、白川日銀時代のような<催促相場>で追い込まれることになる。実際、ドラギECB総裁はECBフォーラムでも「ディスインフレ期待が定着するリスクがある」と語っている。

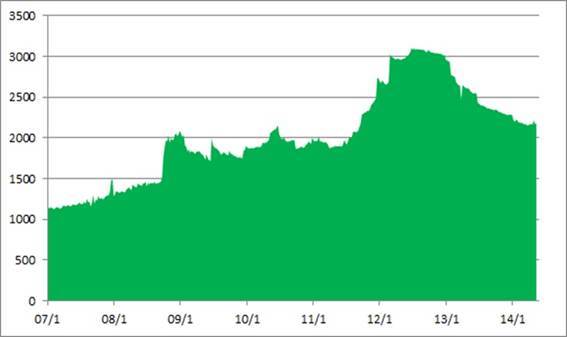

ECBの総資産(単位:10億ユーロ)

LTRO(3年物オペ)の返済で総資産は縮小中

(出所:石原順)

ユーロ/ドル(日足)とECBの金融政策

(出所:石原順)

催促相場になることを恐れたドラギECB総裁は、先月のECB理事会後の記者会見で「もし必要であれば来月のECBで行動することは容易である」と発言した。そして、本日6月5日、注目のECB理事会が開催される。

問題はECBが何を行うかである。

政策金利の引き下げやマイナス金利(預金ファシリティ金利をマイナスにする)は既に織り込まれているというのが市場の見方である。となると、市場にインパクトを与えるのはLTRO第三弾か日本や米国が行っているECBによる資産買い入れ(量的緩和政策)だろう。

しかし、LTROに関しては民間銀行からの返済が進んでおり需要はない。量的緩和政策を行うならサプライズだが、筆者はECBが今回量的緩和にまで踏み込むと思っていない。ここは、憶測を捨てて結果をみてから動くのがよいだろう。今日のECBの前にポジションを持つことは、トレードではなくてギャンブルとなる可能性があるからだ。

ユーロ相場をみてみよう。ユーロ/円はトレンド指標のピークアウトから横ばい乱高下相場を示唆、一方、ユーロ/ドルは相場が21日ボリンジャーバンド-1シグマの内側に入ってきており、ユーロ売りトレンドはピークアウトしそうになっている。ユーロが買い戻される可能性がある一方で、今日のECBの結果次第では下落再開の可能性も残っている。

市場関係者の多くが今夜のECBは動くとみている一方で、さほど変動がないのではないかというファンドも多い。なぜなら、現在、ユーロはポジションの偏りがないからである。いずれにせよ、今夜のECB理事会を待つしかない。

ユーロ/ドル(日足) ユーロ売りトレンドはピークアウトか、それとも?

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド

(出所:石原順)

ユーロ/円(日足) 横ばい乱高下を示唆

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド

(出所:石原順)

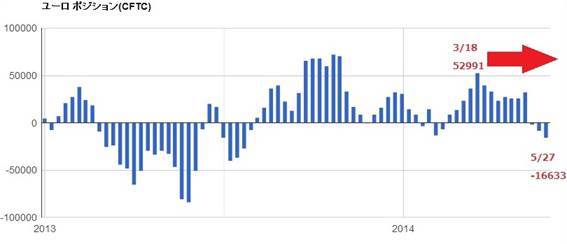

ユーロのポジション(CFTC発表 5月27日現在) ポジションの傾きがない・・

(出所:石原順)

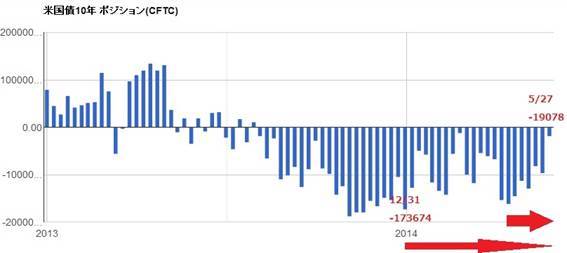

ポジション調整は一巡か?米長期国債の売りポジションの解消が進む

米長期国債の売りポジションの解消が進んでいる。昨年12月31日時点で17万3,674枚あった投機筋の売りポジションは5月27日現在で1万9,078枚にまで縮小している。

米10年国債のポジション(CFTC発表 5月27日現在)

米国債売りポジションが縮小中 ポジションの傾きがフラットになりポジション調整は一巡か?

(出所:石原順)

投機筋の損切りによる金利低下圧力が和らいだ米10年国債金利は、6月4日に2.6130%まで上昇してきた。しかし、米長期金利上昇のトレンドが出ているわけではなく、あくまで米国債買われすぎ(金利下がりすぎ)の調整相場であるため、金利の上値の重さが確認されればしばらくレンジを探る動きになると思われる。

米10年国債金利(日足) 米長期金利がリバウンド、だが、あくまで調整相場の範疇

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド

(出所:石原順)

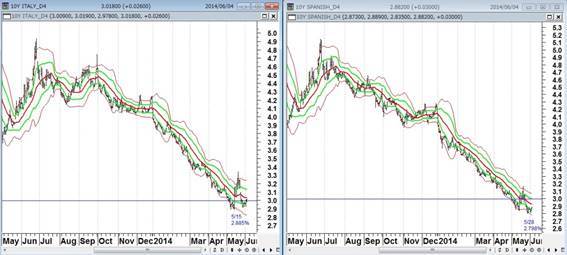

安全性の低いイタリアやスペインの10年国債が3%を割るようなレベルで推移している昨今の相場では、米10年国債の2.5%前後の水準は相対的にみて買い妙味があり、米国の長期金利が一方的に上昇するような相場にはなりにくい。

イタリア10年国債金利(左)とスペイン10年国債金利(右)の日足

イタリアでも3%?

(出所:石原順)

米長期金利との連動性が指摘されているドル/円は、米長期金利のリバウンドを受けて102円79銭まで上昇してきた。引き続きドル/円の動きは米長期金利次第であろう。

筆者はドル/円の上値の抵抗を102円80銭、103円00銭、103円30銭、一方、下値の支持ポイントを102円50銭、102円30銭、102円00銭、101円90銭、101円50銭とみている。ブローカーの話ではストップ注文を100円75銭においてのドル/円の買い注文が徐々に集まってきているという。

ドル/円(日足)

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

中段:21日ボリンジャーバンド±1シグマ(緑)

下段:ストキャスティクス5.3.3

(出所:石原順)

米雇用統計はいいように解釈か?

明日は21時30分に米雇用統計(5月)の発表がある。市場の予想は6.4%(前回6.3%)非農業部門雇用者数は+21万5,000人(前回28万8,000人)となっている。

米雇用統計の推移(2000年1月~2014年4月)

ブルームバーグの市場予想中央値は+21万5,000人(+11万人から+29万人とテールは長い)

(出所:石原順)

イエレンFRB議長がダッシュボード(労働参加率、広義の失業率、平均時給等)に言及してから、これまでのように単純に失業率、非農業部門就業者数の結果のみで動く相場にはなりにくくなっている。

「良い数字が出ればダッシュボードからは不十分というのだろうし、悪い数字が出れば金融緩和の長期化を囃すのだろう」と株の運用者が発言していたが、株式市場はダッシュボードによってどうにでも解釈できる状況にある。一方、為替市場は雇用統計の数字うんぬんよりも、良い数字が出た場合に米長期金利が上がるのかどうかに注目している。

今年の投資のキーワードは循環物色と消去法投資

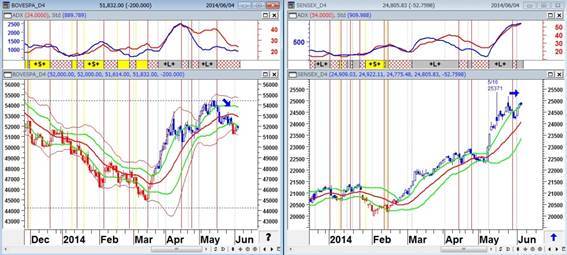

2014年の相場で長く低迷を続けていた日経平均(日本株)が急激に戻している。その一方で、比較的調子のよかったBRICSの株がピークアウトしたのではないか?という観測が出ている。

5月15日のレポート『世界的な通貨安戦争の再燃で円安進まず、どうなるアベノミクス?』で、「短期筋はともかく、中長期の投資家はもう上がりすぎたインド株やブラジル株には興味がないらしい。今年の相場は循環物色なので、逆張りしかする気がないというわけだ。そういった意味では、年初来さえない動きの続いている日本株やクロス円相場はもう一段の下げがあれば買いが出てくる可能性がある」と述べたが、現在、BRICS株はピークアウト感が出て、日本株は出遅れ修正となっている。

日経平均(日足) 口先(成長戦略)+実弾介入相場

上段:26日標準偏差ボラティリティ

中段:21日ボリンジャーバンド±2シグマ(赤)

下段:ストキャスティクス5.3.3

(出所:石原順)

ブラジルボベスパ指数(左)とインドSENSEX指数(右)の日足

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド

(出所:石原順)

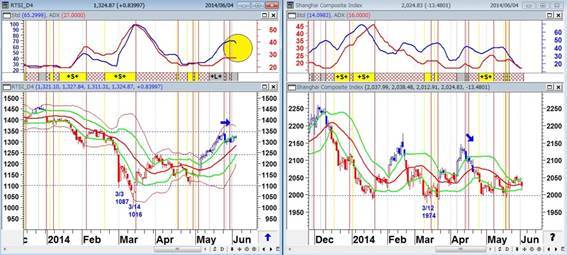

ロシアRTS指数(左)と上海総合指数(右)の日足

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド

(出所:石原順)

やはり、今年の相場は<循環物色>と<消去法投資>がキーワードのようだ。現在株高と低金利が進んでおり金融相場が復活しているが、中国や欧州も参戦してきた現在の通貨安戦争の下では、円安がなかなか進みにくく、日本株も海外株に対してオーバーパフォームしにくい。

現在の日本株高は、GPIFが公的年金の日本株への運用比率を20%以上に引き上げるという観測、法人税率の引き下げ方針が骨太の方針に明記されるという観測、NISAの限度額と非課税期間が16年から2倍になるという観測などの成長戦略を小出しに報道する<口先介入>に加えて、年金勘定の<実弾介入>(株買い)によって、日本株を売っていたファンドがショートカバーに追い込まれた結果である。

このうち、<年金勘定の実弾介入>については、「安倍政権が要求したというより、財務省の要請」との見方がファンドの間では多い。そう、財務省は消費増税10%が決まるまではPKOに動くのである。ファンドは消費増税10%が決まるまでは、日本株の押し目買いを続けるらしい。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/356m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)