![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

- 原油価格と密接な関係の米エネルギー関連株

- 米エネルギー関連企業の財務体質悪化が、今後のさらなる稼働リグ数減少の一因に

- 稼働リグ数減少は、将来の米原油生産量減少要因

- 2016年初旬までは世界の供給過剰は解消方向へ進む見込み

原油価格と密接な関係の米エネルギー関連株

原油価格とエネルギー関連株価

以下は原油価格とエネルギー関連株の指数の推移である。

原油価格の動向は、エネルギー関連企業の収益の大きな影響を及ぼす。

原油価格が上昇すれば、採掘コストが変わらない場合、採掘した原油の販売による収益が原油価格上昇前に比べ増加することとなり、逆に原油価格が下落すれば、採掘した原油の販売による収益が減少するためである。

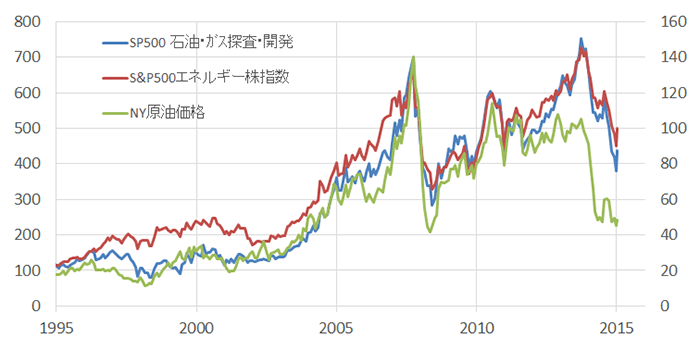

以下の図1は、こうしたエネルギー関連企業の株価を指数化した「S&Pエネルギー指数」および「S&P石油開発指数」と原油価格の推移である。

図1:S&Pエネルギー指数・S&P石油開発指数と原油価格の推移

出所:ブルームバーグのデータより筆者作成

また以下の表1・2は、シェールオイルブームがさけばれ始め、関連する個別企業に注目が集まった2010年台前半にクローズアップされた企業の株価時価総額の騰落率である。

表1:時価総額の比較的大きい関連企業の時価増額

| 会社名 | 2014年末の 時価総額 (百万ドル) |

直近の 時価総額 (百万ドル) |

2014年末比 |

|---|---|---|---|

| エクソンモービル | 388,382.5 | 330,220.3 | -15.0% |

| シェブロン | 210,859.0 | 165,818.5 | -21.4% |

| シュルンベルジェ | 108,897.8 | 95,351.6 | -12.4% |

| EOGリソーシズ | 50,481.5 | 46,004.1 | -8.9% |

| アナダルコペトロリアム | 41,794.5 | 35,124.0 | -16.0% |

| ハリバートン | 33,351.8 | 34,070.3 | 2.2% |

(出所:ブルームバーグのデータより筆者作成)

表2:時価総額の比較的小さい関連企業の時価増額

| 会社名 | 2014年末の 時価総額 (百万ドル) |

直近の 時価総額 (百万ドル) |

2014年末比 |

|---|---|---|---|

| マグナムハンターリソーシズ | 629.6 | 129.8 | -79.4% |

| ペン・バージニア | 476.3 | 73.1 | -84.7% |

| レックス・エナジー | 276.3 | 175.4 | -36.5% |

| グッドリッチ・ペトロリアム | 200.3 | 43.5 | -78.3% |

| スイフトエナジー | 177.9 | 28.1 | -84.2% |

| クイックシルバー・リソーシズ | 35.7 | 3.2 | -91.0% |

(出所:ブルームバーグのデータより筆者作成)

総じて、2014年末比、ほとんどの企業の時価総額が目減りしている。

これは、この間の原油価格の下落が主因となり、資産価値の目減りや設備投資の削減等により、企業価値が目減りしたということである。

時価総額の大きい企業では、シェールオイルの生産よりはコストを抑えて生産できる従来型オイルの生産を手掛けていたり、他の収益源を有していることなどにより、原油価格が下落して資金繰りが難しくなりそうな場面でも、ある程度正常な経営が成り立っているものと思われる。

一方、時価総額の小さい企業のダメージは大きく、原油価格の下落によって存亡の危機に立たされている企業もあるようである。

時価総額の小さい企業においては、現段階では今後の原油生産のための設備投資を行うことは難しい状況であり、このような企業活動(例えば後述する油井を掘るための掘削リグの稼働)は、将来の原油生産量に影響を及ぼす要因になり得よう。

米エネルギー関連企業の財務体質悪化が、今後のさらなる稼働リグ数減少の一因に

企業は足元の収益の増減や今後の見通しなどを勘案し設備投資を行うが、先述のとおり、エネルギー関連企業において、その判断を行う際には原油価格の動向が大きなポイントとなる。

上述のとおり、特に時価総額が低い昨年半ばから今年前半までの原油価格の急落で企業の価値を大きく目減りさせた企業にとっては、今後、さらに掘削リグの稼働等の投資は抑えざるを得ない状況となるだろう。

原油や天然ガスを生産する施設である油井を掘るため、地中や海底を掘削する掘削機が「リグ」である。

この「リグ」は、石油の掘削を手掛ける企業における設備投資の具合を示すバロメーターとも言える。

油井を掘るために稼働させている「リグ」の数が多ければ、企業は設備投資が行えるだけの財務基盤を持ち合わせ、今後そこから生産される原油によってもたらされる収益が大きくなることを期待しており(原油価格が生産コストを上回っている)、逆に稼働リグの数が少なければ設備投資が行えない財務状況に陥っている、あるいはそこから生産される原油による収益を見込むことが難しい(原油価格が生産コストを下回っている)ため設備投資を控えている、ということになる。

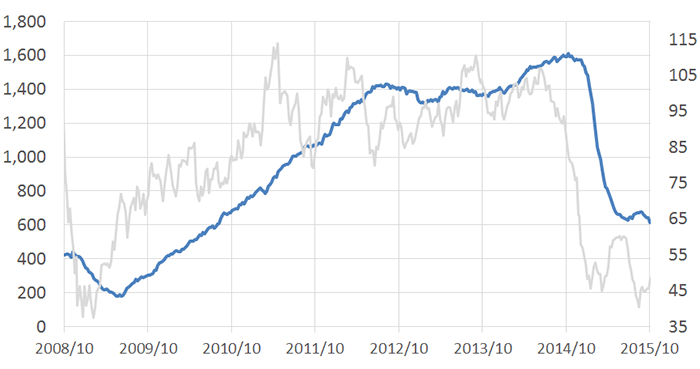

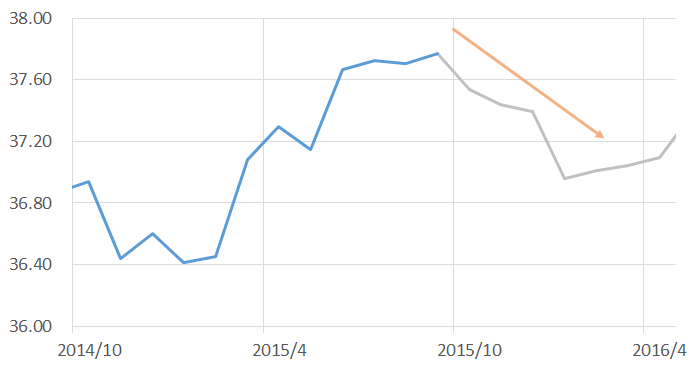

以下の図2と3は、北米におけるシェールオイルを含むオイル生産向けに掘削しているリグの数の推移を表している。

図2より、特に原油価格の下落が本格化した2014年10月以降、稼働リグ数の減少が激しくなっていることが分かる。

図2:北米の原油生産のためのオイル生産向け稼働リグ数の推移(単位:基)

グレーのラインはNY原油価格(右軸)(単位:ドル/バーレル)

2008年10月から2015年10月

出所:ベーカーフューズ。ブルームバーグのデータより筆者作成

2009年以降2012年半ばまでは、稼働リグ数は増加の一途をたどり、その後一時横ばいとなるも原油価格の高止まりに支えられさらに増加する展開となった。

稼働リグ数が増加した背景は、原油価格が上昇あるいは高止まりしており、将来その油井から産出された原油による収入がその投資に見合うと期待できたためである。

しかし、2014年半ばごろから原油価格が急落、稼働リグ数は原油価格の後を追うように急減した。稼働リグ数が減少したのは、将来その油井からの原油による収益が減少、設備投資が採算に合わなくなると見込まれたためである。

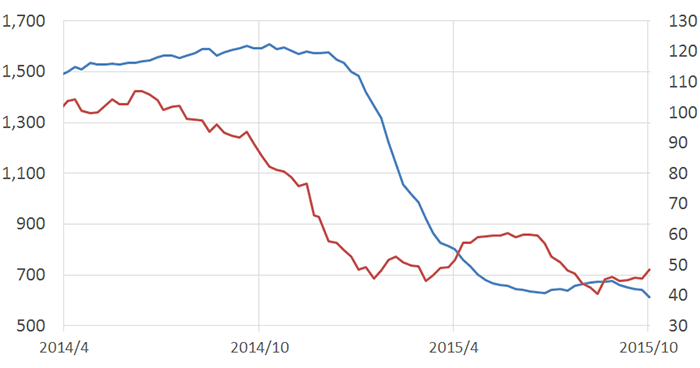

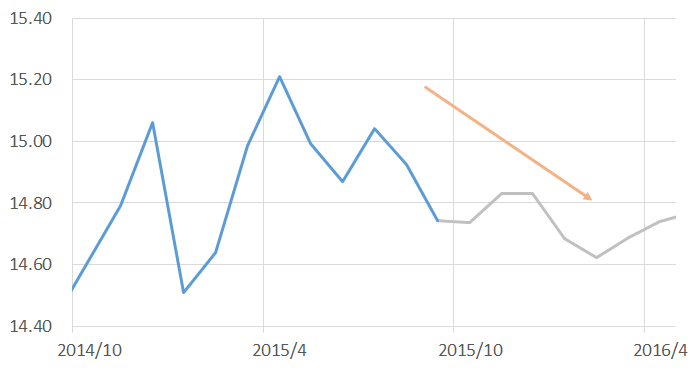

以下の図3は、図2と同様に北米のオイル生産向け稼働リグ数と原油価格の推移である。

図3:北米の原油生産のための稼働リグ数の推移(単位:基)

2014年4月から2015年10月

出所:ベーカーフューズ。ブルームバーグのデータより筆者作成

2014年12月ごろから稼働リグ数が急減し一度2015年6月前後に底をうったかのように思われたものの、直近では再び減少に転じている。

この稼働リグ数の推移は原油価格に数か月遅行する格好となっているが、これはその時点の原油価格やその後の原油価格の予想を見てこれから現在稼働しているリグを停止させるとした場合でも、すぐには停止させることはできない(稼働停止の判断から実際の稼働停止まで時間差がある)、あるいは新たにリグを稼働させようとしてもすぐには稼働させられない、ことを意味している。

稼働リグ数減少は、将来の米原油生産量減少要因

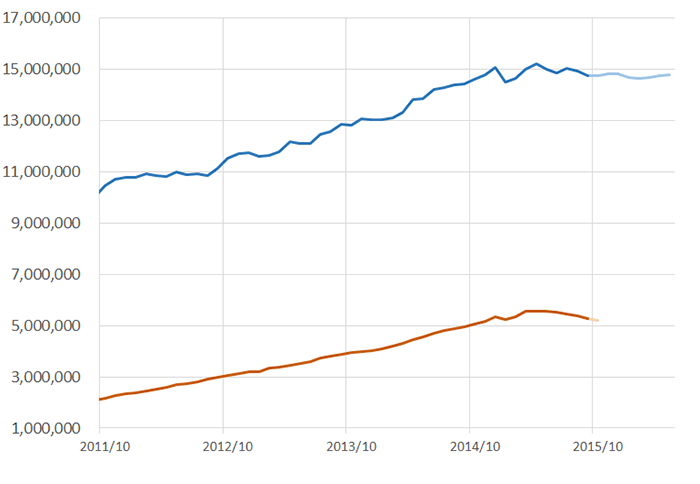

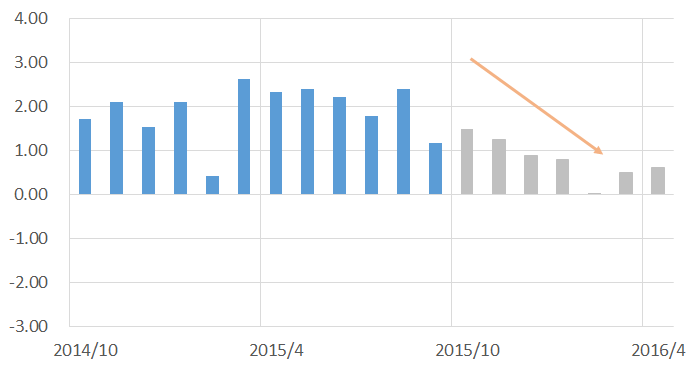

図4:シェールオイル生産主要7地区における原油生産量の推移 (単位:バーレル/日)

(2015年10月はEIA (Energy of International Administration)の見込み)

出所:EIAのデータより筆者作成

EIA (Energy of International Administration)が提唱する、シェールオイル生産主要7地区では2014年12月ごろから稼働リグ数の急激な減少が始まった。

同地区における原油生産量については、2015年4月以降緩ゆるやかに減少し始めている。この7地区からの原油生産量は、2015年9現在月全米の原油生産量のおよそ35%を占める。

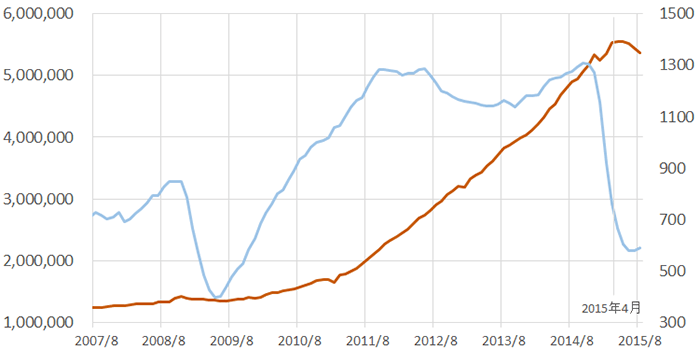

以下の図5は、米国の原油生産量とシェールオイル生産主要7地区の原油生産量の推移である。

図5:米国の原油生産量とシェールオイル生産主要7地区の原油生産量の推移(単位:バーレル/日)

(2015年10月以降はともにEIAの見込み)

出所:EIAのデータより筆者作成

先述の図4で示したシェールオイル生産主要7地区からの生産量が頭打ちとなり減少へ転じた動きは図5の下の折れ線グラフのとおりで、上の青の折れ線グラフが米国全体の生産量の推移を示している。

シェールオイル生産主要7地域の原油生産量の頭打ち・減少と時を同じくして、米国全体の原油生産量も頭打ち・やや減少に転じている見込みとなっている。

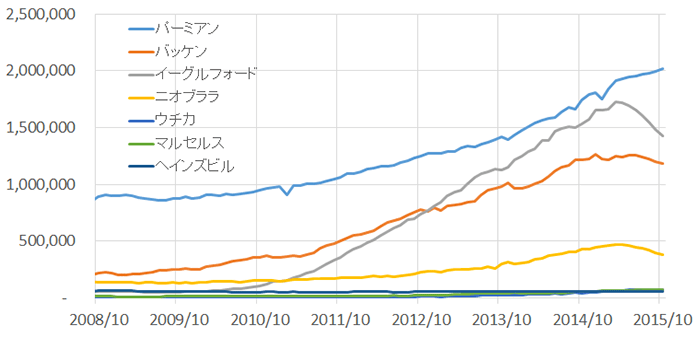

また、以下はこのシェールオイル生産主要7地区の地区ごとの原油生産量の推移である。

図6:シェールオイル生産主要7地区の地区ごとの原油生産量の推移

出所:EIAのデータより筆者作成

今年4月以降、パーミアンを除き、各地区の原油生産量が減少傾向となっており、7地区合計として生産が減少している。

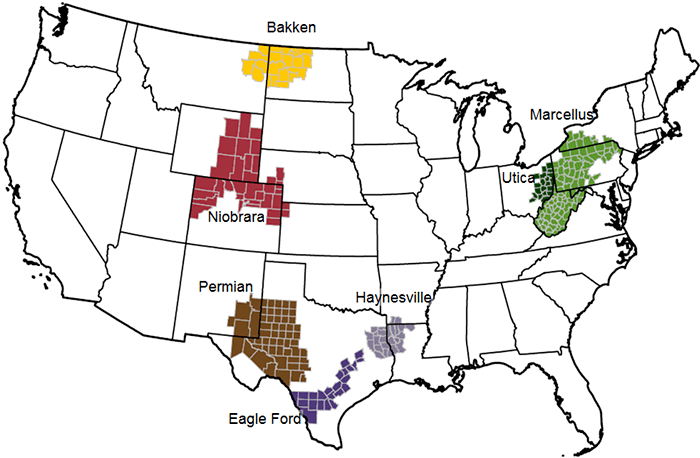

図7:EIAが提唱するシェールオイル生産主要7地区

出所:EIAウェブサイトより

2016年初旬までは世界の供給過剰は解消方向へ進む見込み

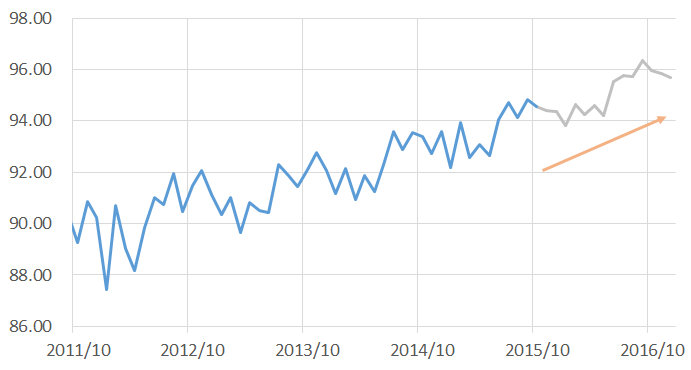

以下の図8は、EIAの公表データに基づく、世界の原油供給量の推移、およびその見込みである。

図8:世界の原油供給量の推移(2015年10月以降は見込み) (単位:百万バーレル/日)

出所:EIAのデータより筆者作成

2015年10月以降は見通しだが、特に来年2016年2月・3月までは、世界の原油供給量が減少する見通しである。

主な要因は、米国・OPEC・ロシアの原油生産が2016年初旬にかけて一時的に弱含む見通しだからである。

図9:OPECの原油供給量の推移(2015年10月以降は見込み) (単位:百万バーレル/日)

出所:EIAのデータより筆者作成

図10:米国の原油供給量の推移(2015年10月以降は見込み) (単位:百万バーレル/日)

出所:EIAのデータより筆者作成

図11:ロシアの原油供給量の推移(2015年10月以降は見込み) (単位:百万バーレル/日)

出所:EIAのデータより筆者作成

制裁解除後のイランの原油生産再開本格化などで年末よりOPECとして原油生産量が増加すると見られているが、イラン以外の国の生産量減少を受け、OPEC全体としての生産量は一時的に弱含むと見られている。

米国における、米シェールオイル生産減少本格化→米国全体の原油生産減少・世界の供給過剰解消方向へ→原油価格反発本格化、というシナリオが描けるとすれば、OPECは原油増産は原油価格の反発が本格化してからでも遅くはないと考えているとの推察もできよう。

ロシアは諸外国の経済制裁により他国から同国への原油開発資金の流入が減少していることが一因となり原油生産量が減少する見通しとなっている。

現在から2016年年初まで、世界の原油生産が鈍化するとしたEIAの見通しのデータより考えられることをまとめれば、以下のとおりとなろう。

- 米国

- シェールオイル生産減少に伴う原油生産減少

- OPEC

- さらなる原油価格上昇を催促するように生産量増加を見合わせる

- ロシア

- 制裁のため、他国から原油開発のための資金流入が止まり原油生産鈍化

米国の原油生産量の減少、その原油生産減少による原油価格上昇を横目で見、さらなる原油価格上昇を催促するように生産量増加を見合わせるOPEC、制裁を背景とした生産力が鈍化しているロシア、という構図は、結果として世界的な減産ムードが醸成されると見られる。

そして、こうした(2016年初旬までの)原油供給減少見込みにより、以下の図12のとおり、世界全体の原油需要面では2016年初旬まで「供給過剰感」が解消方向に向かうと見込まれている。

図12:世界の原油需給(供給-需要)(単位:百万バーレル日) 値がプラスの場合「供給過剰」

出所:EIAのデータより筆者作成

QE3終了以降、これまで米国の利上げのタイミングや規模などの議論が交わされてきた機関、米国の利上げによる世界景気減速によるマイナスのインパクトはマーケットに織り込まれてきていると考えている。

このことは、以下の図13のEIAの見通しにおいて世界全体の原油需要は2016年末まで増加あるいは横ばいで、大きく減少するとはされていないことからも想像できよう。

図13:世界の原油需要の推移・見通し(単位:百万バーレル/日)

出所:EIAのデータより筆者作成

足もとの株価・経済指標が明確に好転していないのは、中国やVWなどのショックによるもので、米利上げとは異なる要因によるものと考えることができよう。

このように、2016年上旬まで、世界の需給バランスは供給過剰が解消する方向に推移すると見られ、2014年秋から2015年半ばまで見られた原油価格の急落である世界の原油需給の「供給過剰感」は解消方向に向かう見込みであることから、価格はこの間、反発傾向を強めるものと思われる。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)