![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

OPEC総会、米利上げなどの弱材料を経て、供給過剰解消。年末にはシェール復活ラインへ到達か?

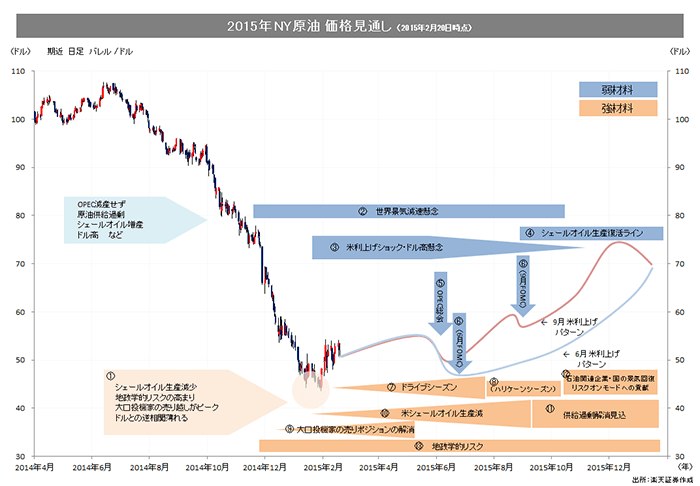

図1 2015年NY原油価格見通し (2015年2月20日現在)

(クリックするとPDFを表示します。)

出所:楽天証券作成

2015年NY原油価格見通し

- 足元はシェールオイル生産減少などが反発要因に

- 弱材料:上値抵抗線はシェール復活ラインの約70ドル

- 強材料:足元はシェールオイル生産減。2015年末に供給過剰解消見込

- 騰落率ランキング

- 国内先物主要銘柄の値位置

シェールオイル生産減少などが反発要因に

足元の原油価格の反発要因は以下のとおりと思われる。

・シェールオイル生産減少

・大口投機家の売り越しが高水準 (詳細は後述)

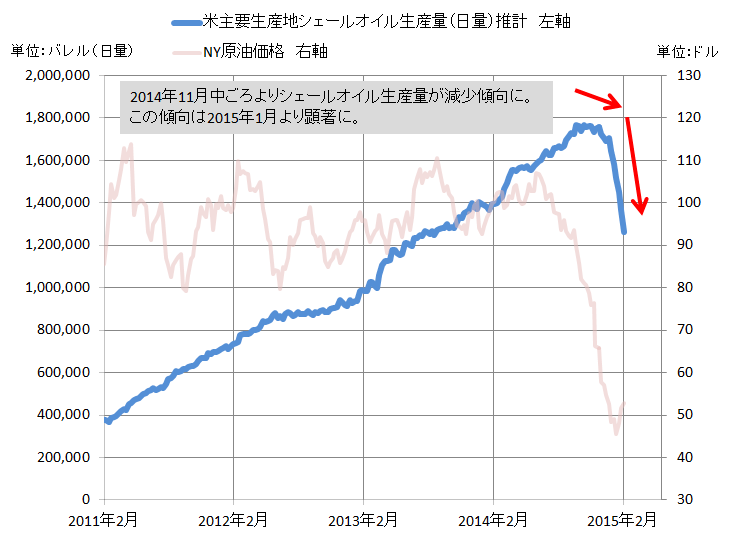

米主要生産地のシェールオイル生産は、昨年後半には日量最大約170万バレル程度まで拡大した後、昨年12月後半より減少し始め、今年1月より減少傾向が顕著になっている。

図2 米主要生産地シェールオイル生産量とNY原油価格

出所:筆者作成 生産量はBAKER HUGHESの「North America Rig Count」の稼動リグ数、EIA「Drilling Productivity Report」より筆者推計 NY原油の価格データはBloombergを参照

弱材料:上値抵抗線はシェール復活ラインの約70ドル

「2015年NY原油価格見通し」の「弱材料」は以下のとおりである。

- 世界景気減速懸念

欧州・中国をはじめ、世界景気が減速し、原油需要が増加しにくい状況。2015年のIMFの成長見通しは主要国の成長率が低下する見込み。

- 米利上げショック・ドル高懸念

米国の利上げは先進国の景気後退・新興国からの資金引き上げなどのショックをもたらす可能性があることから原油需要の減少を招く可能性がある。

また、ドルとの逆相関はなくなってきているが、仮に原油に関わる目立った材料がなくなった場合、米国の利上げによりドルが強含みやすい状況になれば再びドル高が下落要因になる可能性もある。

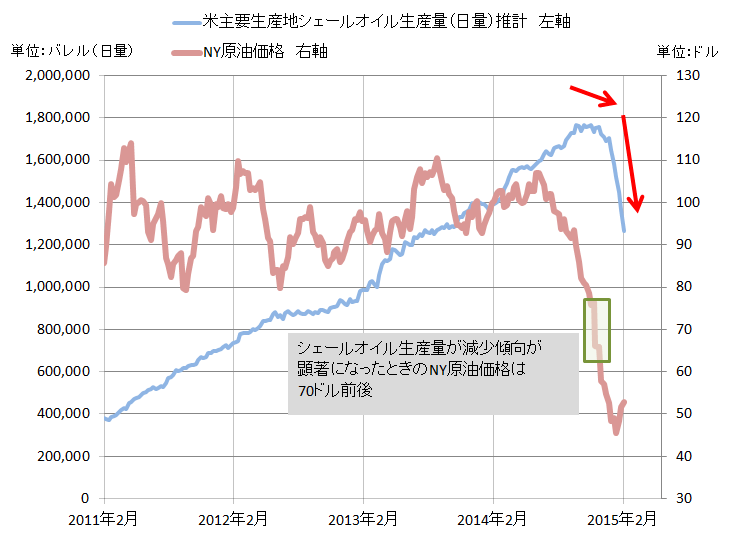

- シェールオイル生産復活ライン

図3 米シェールオイルの生産量とNY原油価格の推移

出所:楽天証券作成

図3のとおり、シェールオイルの生産量の減少が顕著になったのは2015年1月中旬のNY原油価格が65ドルから75ドル近辺でのことだった。このことからNY原油価格の65ドルから75ドル近辺が、シェールオイル採掘のおおよその損益分岐点となっていたと想像できよう。

このため、当時のシェールオイルの採掘のコストなど状況と変わらなければ、原油価格が65ドルを越えたあたりからシェールオイル生産において採算が取れる(生産コストが従来型原油よりも高いシェールオイルでも収益を上げられる)状況となると考えられることから、米国のシェールオイルの生産量が増加して世界の原油需給を再び緩める可能性が出てくることが考えられる。

- OPEC総会

2015年6月5日(金)にウィーンでOPEC総会が開催される。この会議で今後のOPECの原油生産における生産量についてアナウンスがあるものと思われる。

2014年後半から始まった原油価格の下落の一因として、OPECのシェールオイル牽制・OPEC自身の原油生産シェア拡大のため、減産せず価格下落を放任したことが上げられる。

今回の総会でOPECの中心国であるサウジアラビアに減産を期待し原油上昇を望む声も予想される一方、前回(昨年11月)の総会同様、減産見送り・生産枠維持という苦渋の選択でありながらも引き続きシェア維持・拡大を図る可能性が考えられることに注意したい。

- FOMC

利上げのタイミングのアナウンスの可能性があるFOMC(Federal Open Market Committee)は、6月17日と9月17日とされている。

直近の1月27日・28日に行われたFOMCで、利上げのタイミングが近づいていることが垣間見えたが、この時、株式・コモディティ・通貨など幅広いマーケットで一瞬動揺が広がったが、マーケットは程なくしておおむねもとに戻った点が印象的だった。

マーケットが米国の利上げを嫌気していることは容易に想像できるが、一方で、動揺がしばらくして元に戻ったことから想像するに、マーケットは近い将来の利上げのショックに向けて準備をはじめているものと思われる。

そう考えれば、利上げのアナウンスまでに時間的な猶予があればあるほど「利上げショック」に備える耐性(体制・態勢)を整えられ、実際にアナウンスがあった後のショックが和らぐと考えることもできよう。

このため、6月にアナウンスがなされた場合と9月にアナウンスがなされた場合では、時間的な猶予が短い6月のほうがマーケットに与えるインパクトは大きくなることが予想される。

この点を考慮し、図1では米利上げショックによるNY原油価格の下落は6月のようが9月よりも大きめに見積もっている。

強材料:足元はシェールオイル生産減。2015年末に供給過剰解消見込

「2015年NY原油価格見通し」の「強材料」は以下のとおりである。

- ドライブシーズン

NY原油の季節的な習性として、夏場のドライブシーズンはガソリン需要が増加、それに伴い原料となる原油の需要が高まり価格が上昇する傾向が見られる。

図4は2000年以降の15年間のNY原油(期近)における2月の始値と7月の終値の騰落の傾向を示している。

図4 2000年以降のNY原油の2月から7月までの値動きの傾向 NY原油先物 (期近)

出所:楽天証券作成

おおむね上昇する傾向があると言って申し分ないのではないだろうか。

とはいえ、毎年必ず上昇するわけではないこと、上昇幅は年によってまちまちであることなどより、このドライブシーズンによるとみられるこの時期の原油価格の傾向は、上昇するというよりは下落しにくいという表現がマッチするものと思われる。

- ハリケーンシーズン

これは季節的に起こる可能性がある要素の一つである。

ハリケーンが米国の主要な油田地帯であるメキシコ湾岸を通過すれば、原油の生産に影響が出る。

こうしたハリケーンが発生する時期は主に夏から秋にかけてとなるため、毎年この時期のハリケーンの発生・発達・進路などには注意したい。

過去にハリケーンによって原油価格が大きく上昇した例は、2005年8月・9月に超大型ハリケーンがメキシコ湾岸を通過したケースが挙げられる。

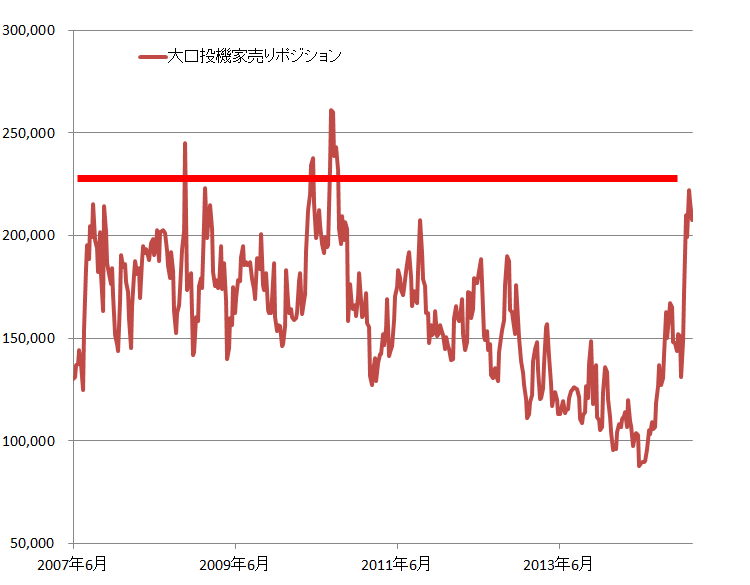

- 投機資金売り越しピーク

米商品先物取引委員会(CFTC)が毎週公表している建玉明細で、NY原油先物の大口投機家の売りポジションの数量が図5のとおり過去約7年間で最大レベルに積み上がっており、この積み上がった売りポジションの解消(買い決済)が見込まれる。

図5 CFTC建玉明細 NY原油売りポジションの枚数

出所:楽天証券作成

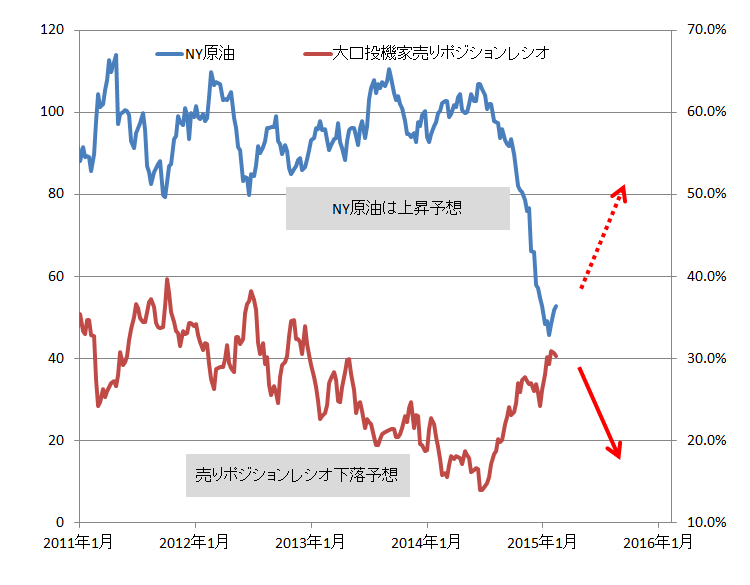

また、積み上がった売りポジションの解消(買い決済)が進めば、NY原油大口投機家売りポジションレシオ(大口投機家のポジション(買いと売りの合計)に占める売りポジションの割合)が下落する要因となる。

図6 NY原油大口投機家売りポジションレシオ

出所:楽天証券作成

この図6の売りポジションレシオはNY原油先物価格と逆相関の関係にあるため、売りポジションの解消が進めば売りポジションレシオが下落、その結果、NY原油価格上昇要因になるものと思われる。

- 米シェールオイル生産減

図2のとおり筆者の推計では、米国のシェールオイルの生産量の減少は1月より顕著になっている。

これは米国内の主要なシェールオイルの生産地の採掘する際の稼動リグの数が減少していることが要因であるが、このシェールオイルの生産量の減少は、一連の原油価格下落の一因とされる「世界的な供給過剰」を解消させる糸口となると考えられ、今後、原油価格が強含む要因として注目される。

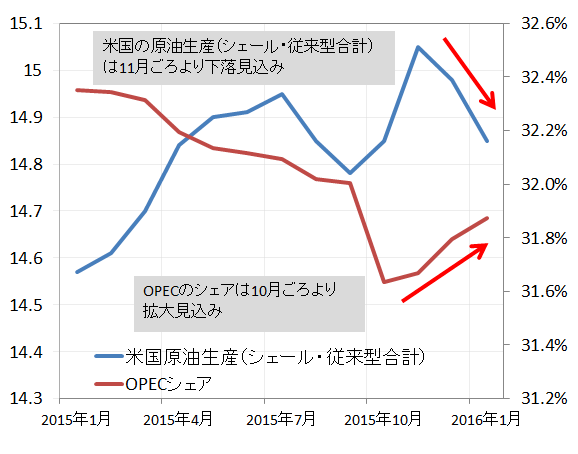

- 供給過剰解消見込

2015年2月5日(水)に米エネルギー省(EIA)が発表した原油の需給見通しでは、図7のとおり2015年後半より供給過剰が解消するとしている。

図7 米国の原油生産量とOPECの生産量の見通し、ならびに世界の原油生産の中のOPECのシェアの推移。

出所:楽天証券作成

主な要因は米国の原油生産量(シェールオイル+従来型原油)の減少である。

原油価格の下落を招いた「供給過剰」は2015年後半には解消に向かうと見込まれ、現実のものとなれば原油価格の本格的な反発材料となると思われる。

- 石油関連企業・国の景気回復リスクオンモードへの貢献

これは原油価格が反発する局面となってからのことになるが、原油価格が上昇することによって、昨年後半からの原油価格の急落によって収入減となった石油関連企業や産油国、代替エネルギー産業の景気回復期待が高まることが予想される。

これまで原油価格が下落する中、株が下落した場合、原油価格の下落が株安を招いたとの指摘が聞かれたが、石油関連企業あるいは産油国、代替エネルギー産業においては原油価格の上昇が収益拡大に寄与することから、本格的に原油価格が反発すれば、これらの企業・国が潤い、引いてはリスクをとって運用を手がけようとするムードが広がり要因となるだろう。

この時、このムードに乗じて原油を含めたリスク資産への資金流入も見られえることと思われる。

- 地政学的リスク

中東地域・ウクライナなどの原油に関連する地域でのリスクの高まりは、過去よりそうであったように、原油の供給が減少する懸念を連想させ、価格が上昇しやすい地合いになり得る。

中東地域を中心にさまざまな国でのテロとの戦いが拡大する流れの中、こうした地政学的リスクの高まりは、原油価格を押し上げる一因となってきた歴史的な経緯より、今後も原油価格を強含ませる要因となると考えられる。

以上が「2015年NY原油価格見通し」の説明となるが、情勢の変化により見通しに変化が生じた場合はその都度このレポートでお伝えしたい。

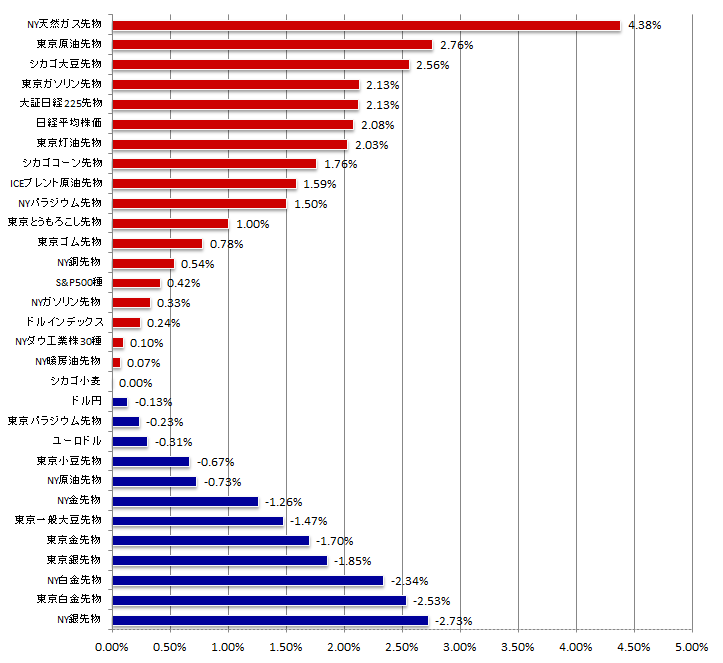

騰落率ランキング

図8 2015年2月13日(金)始値と2月19日(木)終値の騰落率ランキング

出所:筆者作成

株式・貴金属を除く商品が円建てを中心に上昇。

貴金属は株などの上昇を受け、投資妙味に欠けて下落する展開。

国内先物主要銘柄の値位置

金一時4,600円割れ。

チャートはすべて以下の条件で掲載

限月:期先(先限)

種類:日足

移動平均線:紫「9日」・緑「26日」

出所:商品先物取引ツール「Formula(フォーミュラ)」より筆者作成

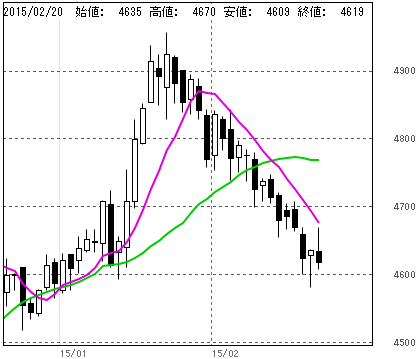

図9 東京金 (単位:円/グラム)

・一時4,600円割れ

・短期移動平均線の傾きは右下がり継続

・中期移動平均線は右上がりから横ばいへ変化

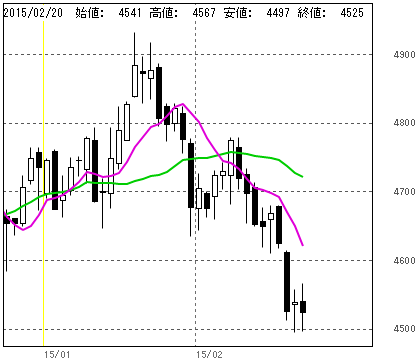

図10 東京白金 (単位:円/グラム)

・一時4,500円割れ

・短期・中期移動平均線ともに傾きは右下がり継続

図11 東京ガソリン (単位:円/キロリットル)

・約1ヶ月半ぶりの61,000円台まで反発

・短期・中期移動平均線はともに右上がり。

図12 東京とうもろこし (単位:円/トン)

・一時27,500円へ

・短期・中期移動平均線の傾きはともに右上がり。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)