![年間2,000万円の配当金!配当利回り3.5%が絶対条件 高配当投資家・かんちさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/0/7/160m/img_0772ae0bdfa2521c6b452db2c540adab31566.png)

![[今週の日経平均]日経平均乱高下!今週は正念場!日本株は「相場視点の時間軸」に注意](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

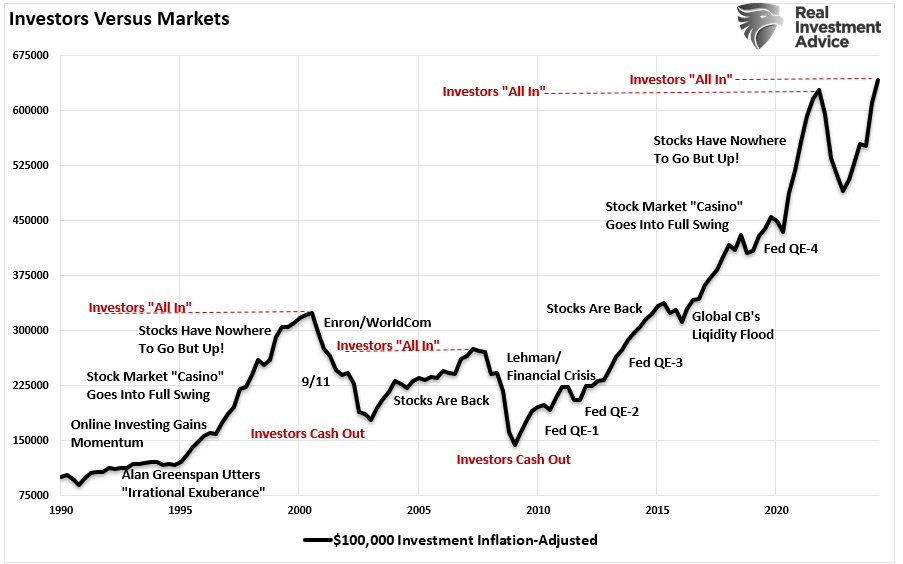

投資家心理はなぜ、市場の動向に逆行するのか?

市場が上昇しているとき、人は現在の価格トレンドがいつまでも続くものであるかのように楽観的になる。その楽観的な信念は、上昇トレンドが長引けば長引くほど金融市場の陶酔状態と同様に上昇していく。一方、市場が下落し損失が膨らむにつれて、損失への不安は高まり始め、人は売りによってさらなる損失を回避しようとする。

意思決定を誤らせる思考や行動を理解することは、人の心理が「安く買って高く売る」という基本的な投資ルールとは逆行していることを教えてくれる。7月26日のリアル・インベストメント・アドアイスの記事「Overly Optimistic Investors Face Potential Disappointment(楽観的すぎる投資家は失望に直面する可能性がある)」の一部を抜粋して紹介したい。

投資家行動と株式市場

どんなに最善を尽くしても、長期的に投資判断を誤る原因となる感情的なバイアスを排除することは不可能に近い。だからこそ、優れた投資家は皆、人間の感情の影響を減らすために厳格な投資規律に従っている。

さらに重要なことは、「バイ・アンド・ホールド」や「パッシブ・インデックス」戦略は、非常に長い期間にわたって確かに機能するという研究結果があるものの、現実には、その恩恵を受けるために不況期を乗り切る人はほとんどいないということだ。感情的な過ちの影響によって、長期的なパフォーマンスの低下を招くケースが多い。

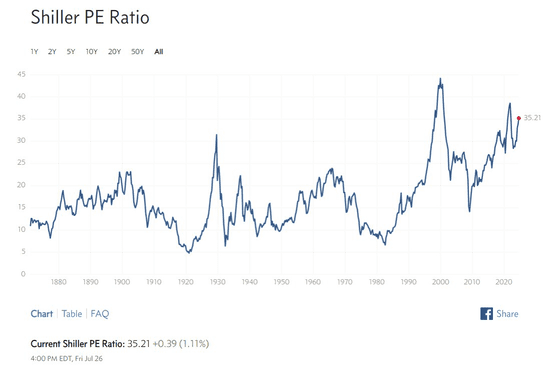

歴史を振り返ると、「収益23倍以上のバリュエーションは、世俗的な強気相場のピークを示す」傾向がある。逆に、「収益7倍以下のバリュエーションは、世俗的な強気相場の出発点を示す」傾向がある。この点は、長期にわたるバリュエーションと比較したリターンの分布を見るだけで証明される。

CAPEレシオ(Shiller PE Ratio)

出所:multpl.com

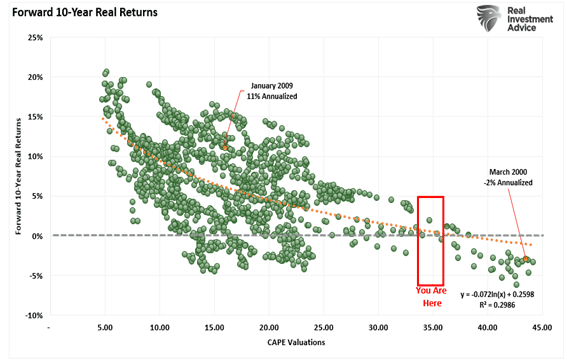

10年後のリターン

現在の水準からすれば、今後10年、20年の投資家が得られるリターンは高くなるよりもむしろ低くなる可能性が高いことが示されている。市場はいかなる指標から見ても割安ではない。収益の伸びが鈍化し、金利が高止まりするなどいくつかの要因によって「期待」と「現実」が衝突することになるだろう。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![年間2,000万円の配当金!配当利回り3.5%が絶対条件 高配当投資家・かんちさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/0/7/356m/img_0772ae0bdfa2521c6b452db2c540adab31566.png)

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/356m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[動画で解説]日銀は7月に0.25%への利上げと国債買入れの月3兆円への減額を決定~長期金利への長期的な影響は?~](https://m-rakuten.ismcdn.jp/mwimgs/3/9/160m/img_39fa0e9c01c425764459e02759f07f5d69389.jpg)

![[動画で解説]三中全会で語られた金融体制改革。「金融法」制定の中身とは](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14a428b8c2ec7fa70b94f2685058a55847015.jpg)