![年間2,000万円の配当金!配当利回り3.5%が絶対条件 高配当投資家・かんちさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/0/7/160m/img_0772ae0bdfa2521c6b452db2c540adab31566.png)

![[今週の日経平均]日経平均乱高下!今週は正念場!日本株は「相場視点の時間軸」に注意](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

FOMCは政策金利据え置きも9月利下げに言及

米国のFOMC(米連邦公開市場委員会)はFF金利の誘導目標レンジは5.25~5.5%とし、8会合連続で据え置いた。「金利引き下げが遅すぎると経済が不当に弱まる可能性がある」として、9月の利下げに言及している。

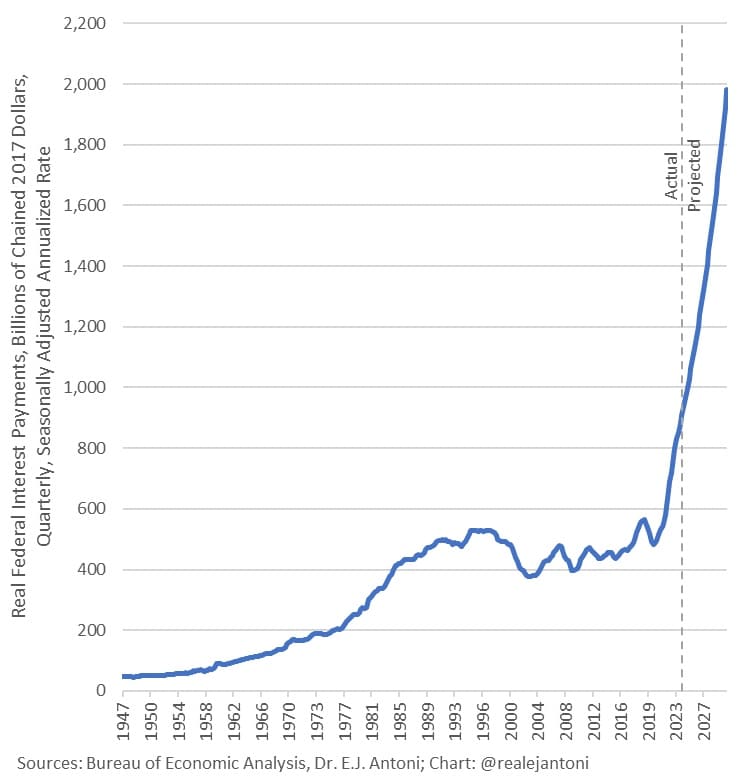

2020年1月以降、米国の債務(負債)は23兆ドルから35兆ドルへと50%も膨れ上がった。債務利息も高騰しており、最近では平均約5%となっている。債務の利子は来年1兆5,000億ドルに達する見込みで、これは政府歳入全体の約30%に相当する。

連邦債務利息が1兆ドルを超える

出所:E.J.Antoni

もう米国政府は5%の国債(債務)利息を支払う余裕はない。FRB(米連邦準備制度理事会)が金利をこの水準に維持すれば、米国政府は2026~2027年までに年間2兆ドルを利払いに費やすことになる。にっちもさっちもいかない米国政府は、日本政府と同じように、数兆ドルの債務の金利を平均1%未満で支払う必要があるのだ。

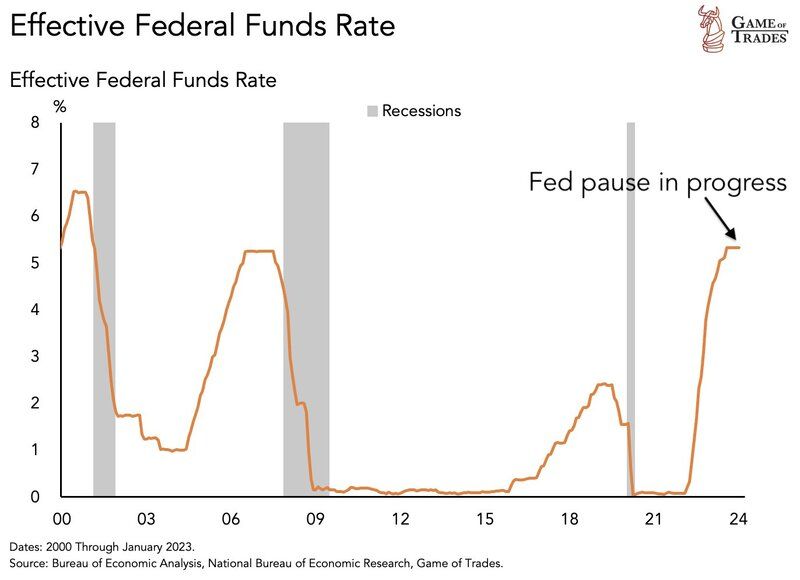

現在、FEDWATCHでは9月の利下げの可能性が95%と予想されている。これは、米国が9月に景気後退に入る確率は95% と読み替えてもいいだろう。

米国のFF金利の推移と景気後退期

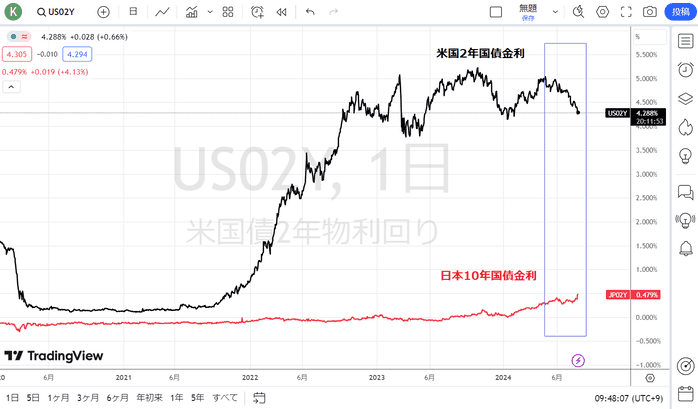

現状、米国と日本の絶対金利差からしたら、そんなに円高が進むと思えないとの声も多いが、今は需給相場である。20兆ドルと推定される円キャリートレードの一部が巻き戻されているのだ。

円キャリートレードの巻き戻しが起これば、ドル/円は長期的に円安を継続するとしても、その途上で10円や20円くらいの円高はいつでも起こりえるのである。

米国と日本の2年国債金利(日足)

日本は世界のエブリシングバブルを支える世界最大の資本輸出国の一つであり、1兆ドル以上の米国債と5,000億ドルのユーロ債を保有している。高額な為替ヘッジコストと米国の逆イールドカーブにより、現在、日本の投資家にとって米国債は非常に魅力のないものとなっている。

これまでの金利高と現在の円高で、日本の一部金融機関は大きな痛手を負っていると伝えられている。

筆者は相場の実践では数学的分析を使っており、価格以外の分析はしないが、現在の相場は「理屈ではない相場」である。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![年間2,000万円の配当金!配当利回り3.5%が絶対条件 高配当投資家・かんちさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/0/7/356m/img_0772ae0bdfa2521c6b452db2c540adab31566.png)

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/356m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[動画で解説]日銀は7月に0.25%への利上げと国債買入れの月3兆円への減額を決定~長期金利への長期的な影響は?~](https://m-rakuten.ismcdn.jp/mwimgs/3/9/160m/img_39fa0e9c01c425764459e02759f07f5d69389.jpg)

![[動画で解説]三中全会で語られた金融体制改革。「金融法」制定の中身とは](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14a428b8c2ec7fa70b94f2685058a55847015.jpg)