![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

あと3、4年働けますか?

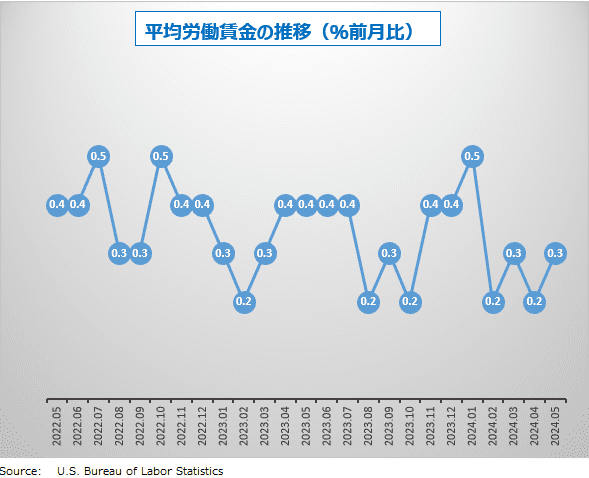

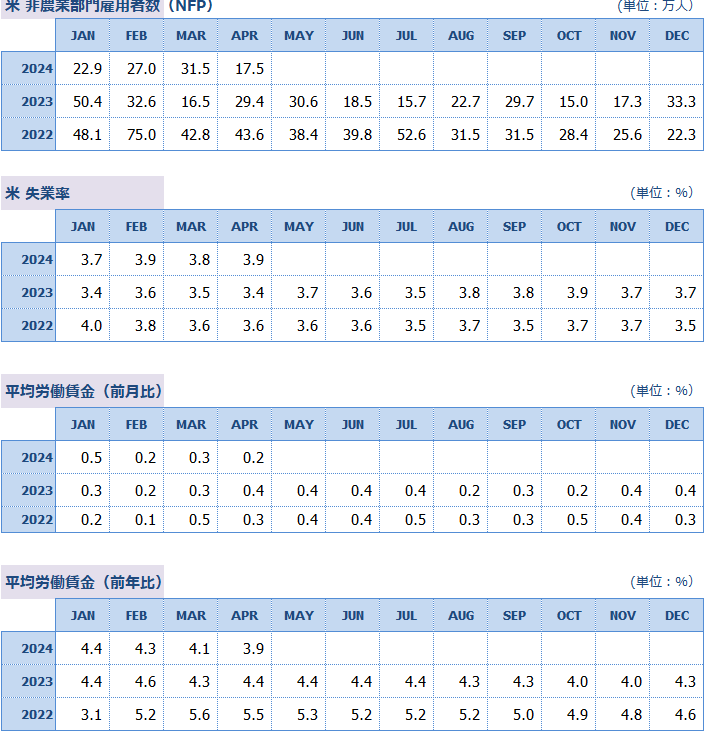

米国の雇用市場が慢性的な人手不足状態に陥っている理由は、企業と求職者の間におけるニーズの不一致によって生じる雇用のミスマッチが原因だといわれています。しかし、それ以上に深刻な問題が人材不足の硬直化です。

米雇用市場が2009年から2020年までの約10年間拡大し続けてきたのは、「55歳以上の就業者増加」でほぼ説明可能だと米セントルイス連邦準備銀行は指摘しています。2008年のリーマンショックの株価大暴落によって年金が消えてしまった当時のシニア層は、退職する年齢に達したあとも生活のために働き続ける人が多かったため、数字上は労働者が増えたかのように見えたのです。

しかしそれから15年後、米国の株価がリーマンショック前の水準を超え史上最高値を更新するまで高くなると、老後に十分な資金を取り戻したシニア層たちは一斉に雇用市場から去っていきました。

またFIRE(経済的自立と早期退職)ブームに乗って仕事をやめるミドル層も増えたことで、新型コロナウイルス流行後の人手不足に拍車をかけたのです。シニア層やミドル層の人手不足問題を解決するには数十年単位の時間が必要だといわれています。これが、現在の米労働市場における構造的問題です。

しかし、新型コロナウイルス感染拡大の次にやってきた猛烈なインフレと高金利のせいで、再就職を検討するミドル層やシニア層も多くなっているようです。

FIREは、穏やかなインフレと右肩上がりの株式市場という想定で成り立つライフスタイルなので、急激な金利上昇に経済がついていけず、株式市場が本格的なダウントレンドに入る時代になれば、生活水準をこれまでと同じように維持することが難しくなります。最近の米調査によると、退職した人の4分の1以上が、仕事をやめなければよかったと後悔しているそうです。

労働力の供給問題は人口学(老齢化社会)に関わる問題であり、解決には長い時間が必要です。少子化対策は政治の仕事であって、FRBにできることはありません。中央銀行にできるのは、金融引き締め政策で景気にブレーキをかけることで、企業に労働力の需要調整を促すことです。

従ってFRBは、労働市場の調整は供給サイドからではなく、需要サイドから行う必要があると考えています。

雇用の需要サイドを調整(縮小)する場合、失業率上昇は避けられません。しかし、 労働者の雇用市場への復帰という景気減速がきっかけとなった供給サイドの調整(拡大)が起きるならば、失業率上昇を回避しつつインフレを抑制することが期待できます。より多くの人々が労働市場に復帰することで労働需給が改善して、インフレの原因となる労働賃金の上昇を抑制できるからです。

米国の労働力不足は、このように、景気サイクルや特殊要因によって一時的に緩和される可能性がありますが、それによって長期的な構造問題が解決されるわけではありません。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)