![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

先週の日本株が米国株の上昇に乗り切れなかったワケ

ここで話を再び日本株に戻すと、良くも悪くも先週の米国株の上昇に乗り切れなかったわけですが、その要因としていくつかの理由が考えられます。

具体的には、今週開催予定の日銀金融政策決定会合で、「国債買い入れ額の減額などの政策変更が行われるのではないか?」という観測による国内金利の上昇や円安後退をはじめ、国内自動車企業による認証不正問題の浮上、海外アクティビストがレーザーテックに対して不正会計を指摘したレポートを嫌気する動き、実質賃金が25カ月連続でマイナスとなっている国内景況感への警戒などが挙げられます。

また、こうした相場環境の中、金利上昇で買われてきたバリュー株(自動車、海運、銀行、保険など)に陰りが見られたことや、その反対に、金利低下で買われやすいグロース株の上昇についても、銘柄によってその勢いがまちまちとなっていることなど、これまでとは少し異なる様相を見せ始めており、今週の日米の金融政策イベントによって再び相場の流れを取り戻せるかも焦点となりそうです。

米国株も相場全体として上昇するのは難しい?

仮に、今週の米FOMCで利下げ観測が維持された場合、前回のレポートでも指摘した通り、市場の初期反応は、いったん「業績相場」を見越して上昇していくと思われますが、利下げ決定後も景況感の悪化傾向が続いてしまった場合には、これまで織り込んでこなかった「逆業績相場」へと逆回転する動きも一部で出てくることが考えられます。

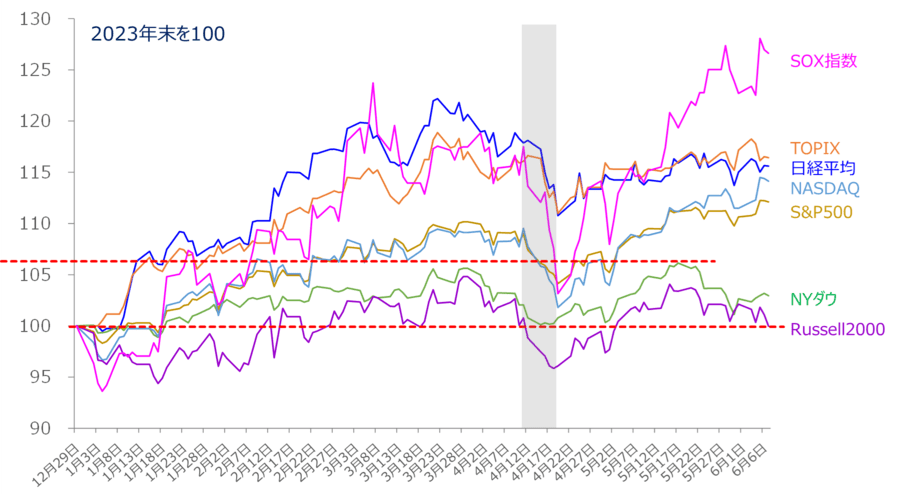

図7 日米の主要株価指数(日足)の指数比較チャート(2023年末を100)

上の図7は昨年末を100として、日米の主な株価指数の年初からのパフォーマンスを比較したものです。図の中央あたりにグレーで塗りつぶされている部分は、4月半ばにかけて株価が急落した場面を示しています。

年初から現在までの状況を見ると、日本株(TOPIXや日経平均)のパフォーマンスは、SOX指数(米主要半導体銘柄で構成される株価指数)に続く高いところに位置しているのですが、4月半ばの株価急落前の高値を上回っている株価指数は、SOX指数とNASDAQ、そしてS&P500の3つのみとなっています。

TOPIXは図2でも見てきたように、高値更新が視野に入っていますが、日経平均は3月22日の高値(4万1,087円)まで、まだ距離を残しています。

さらに、NYダウは5月半ばに4万ドルの大台に乗せたものの、その後は失速、米中小型銘柄で構成されるRussell(ラッセル)2000は、先週末7日に初めて昨年末比でマイナスとなるなど、株価指数のあいだにかなりのバラツキが出始めていることがうかがえます。

とりわけ、構成銘柄(中小型株)の性質上、金利や景気の影響を受けやすいとされるRussell2000が冴えない動きとなっていることから、米国株市場でも景気の後退を想定する動きが出始めている可能性があります。

そのため、米国株市場でも、足元でパフォーマンスの良いグロース銘柄を中心に、「買える銘柄」を選別する動きが進むことが想定されますが、その代表格は、やはり米半導体企業のエヌビディア(NVDA)株になりそうです。

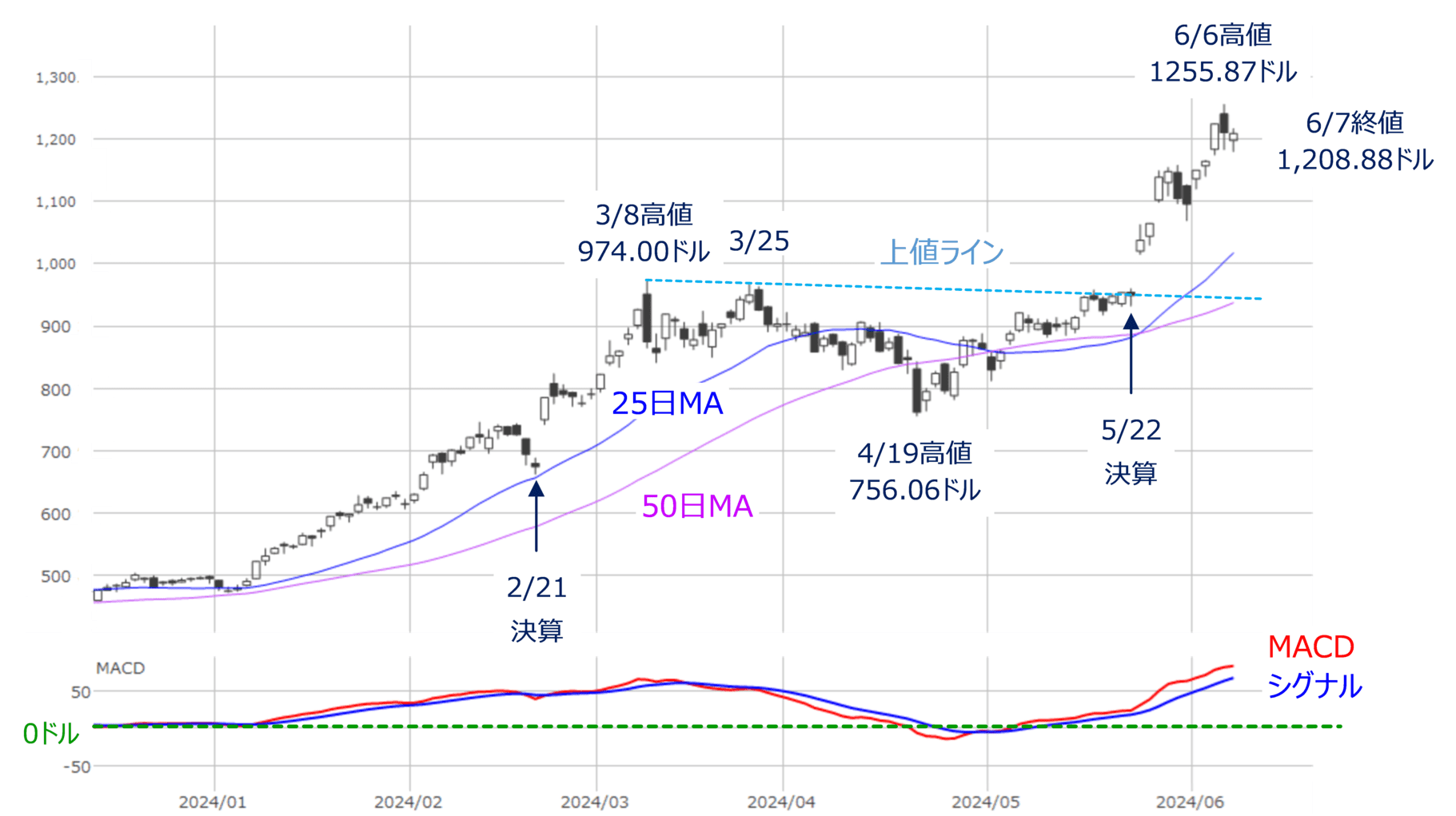

図8 米エヌビディア(日足)とMACDの動き(2024年6月7日時点)

上の図8は、米エヌビディアの日足チャートです。

エヌビディア株は5月22日の決算発表後も株価を伸ばし、先週も6日(木)の取引時間中に高値を更新したほか、週末7日の終値でも節目の1,200ドル台に乗せるなど、好調な値動きとなっています。

エヌビディア株の強さについては、好調な業績と見通し期待が続いているだけでなく、新しいAI向け半導体の投入計画が発表されたことをはじめ、今週10日(月)に「1対10」の株式分割が実施されることや、それに伴うNYダウ銘柄採用の思惑、そして、大企業のテック銘柄という財務面での安心感によるディフェンシブ性など、とにかく話題が尽きない印象です。

特に、ディフェンシブ性については、先ほども述べたように、景気後退が警戒されつつある状況下では、今後の銘柄物色の手掛かりとして重要視されやすくなると思われます。

その場合、例えば、かつて「BIG5」と呼ばれていた大手テック株(メタ・プラットフォームズ(META)、アマゾン・ドット・コム(AMZN)、アップル(AAPL)、マイクロソフト(MSFT)、アルファベット クラスA(GOOGL))などが候補に挙がるかもしれません。

したがって、今週の日米金融政策イベント後の市場の反応は、相場全体の方向感という「森」で動くには制約が多く、それよりも、どの銘柄が取引を集めるかという個別の「木」に注目することが大切になりそうです。

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[今週の日本株]日経平均4万円台の回復は「近くて遠い」?~需給の整理と米国株市場の変化が焦点~](https://m-rakuten.ismcdn.jp/mwimgs/a/b/356m/img_ab7ff148e7d194e22657d4fcbba5b70c34029.jpg)

![[今週の日本株]動き出しはそろそろ?相場は何処へ向かうか~ 大事なのは「予測」よりも「フットワーク」 ~](https://m-rakuten.ismcdn.jp/mwimgs/6/4/356m/img_6445c58054c3fca02d7a19319f4e566534157.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)