![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

債券市場が想定する期待インフレ率は低下している

4月は「底堅い景気」や「物価上昇率の高止まり」が債券市場の長期金利を押し上げ、バリュエーション悪化(割高感)が株価を押し下げました。為替市場では4月29日にドル/円相場を160円台に上昇させた(円売り・ドル買い)要因となりました。

5月に入るとFOMCが6月からのQT(量的金融引き締め)削減方針を明らかにし、雇用関連指標が労働需給の緩和を示し債券金利が低下しました。

市場が警戒していた4月・CPI(消費者物価指数)の伸びが+3.4%と市場予想通り減速。同日に発表された小売売上高は個人消費の鈍化を示し、長期金利(10年国債利回り)は4.31%に低下しました。

6月11~12日に開催される次回FOMCでは政策金利据え置きが想定される一方、金融当局が3カ月ごとに公表する最新のSEP(Summary of Economic Projection=経済・金利見通し)で「2024年のインフレ見通し上方修正と利下げ時期の後ズレ」を示唆するとみられます。

15日の先物市場(CME(シカゴ先物取引所))で試算される政策金利の見通し(FED WATCH)によると、「9月に利下げが実施され、年末までに2回目の利下げを実施される可能性」が有力視されています。

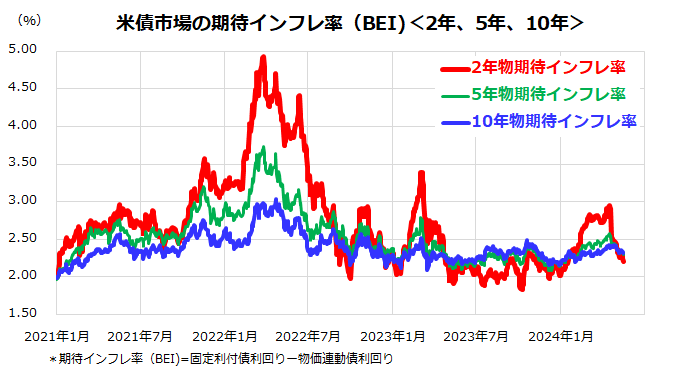

パウエル議長などFRB(米連邦準備制度理事会)高官に慎重発言が相次ぐ中、市場は特に次回FOMCで公表される「政策金利見通し(ドットチャート)」の変化に注目することになります。参考までに、図表2は債券市場で予想されている年限ごとのBEI(Break Even Inflation Rate=債券市場の期待インフレ率)を示したものです。

特に「2年物期待インフレ率」が5月に入り2.2%に急低下している状況に注目です(15日)。今後発表される物価指標や景気指標の動向次第ですが、債券市場はFRBによる次のピボット(転換)が「早晩の利下げ」であることを示唆しています。当面は株式市場もインフレ収束と景気減速のペースを受けた金融政策の方向感を見極める動きとなりそうです。

<図表2:米国債券市場の期待インフレ率は収束傾向>

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)