![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

「物価安定の目標」の実現を完全に視野に入れた日銀

さて、本題に入りましょう。「経済・物価情勢の展望(2024年4月)」のポイントは、「物価安定の目標」実現を完全に視野に入れたこと(図表2)、その上で利上げ(金融緩和の調整)のパス(道筋)を想定していることが明らかにされたことです。

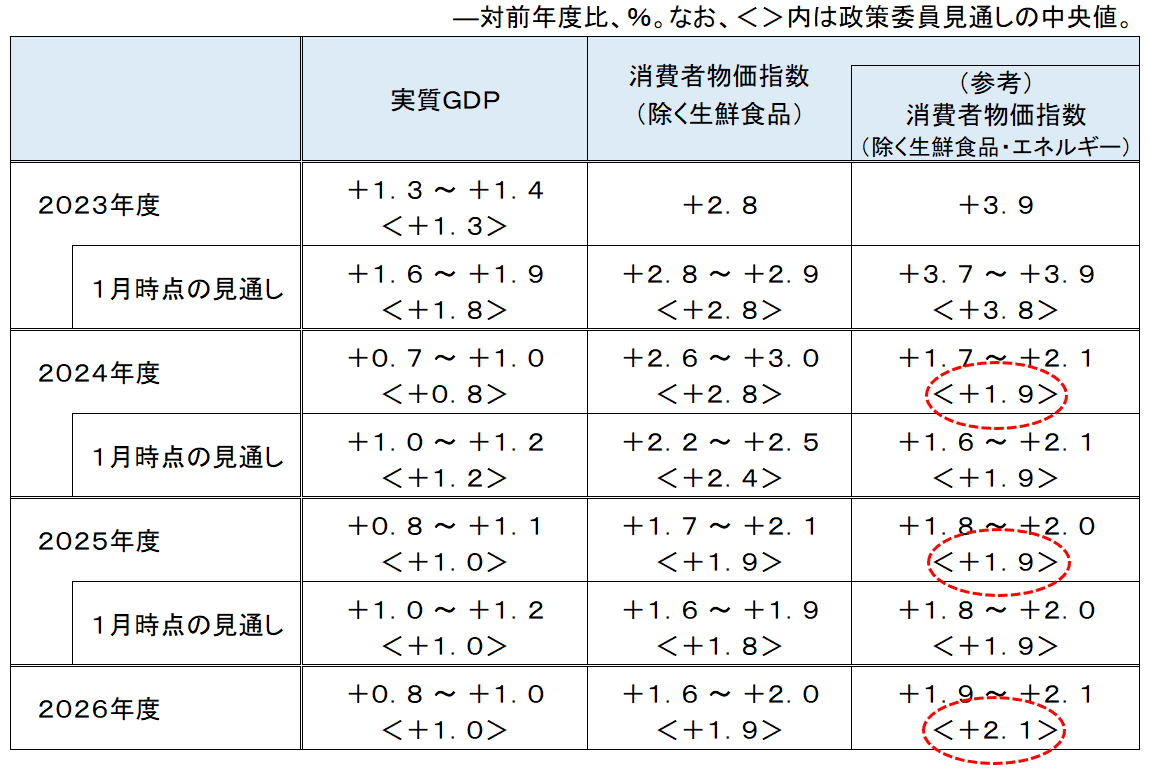

<図表2 政策委員の大勢見通し>

図表2が今回発表された政策委員の見通しです。このうち消費者物価(除く生鮮食品およびエネルギー)を見ると、2024年度から前年比+1.9%→1.9%→2.1%と、3年続けて2%程度で推移しています。

その上で、「(2)物価の中心的な見通し」のまとめの部分には、以下の通り、「見通し期間後半には『物価安定の目標』と概ね整合的な水準で推移する」と明記されました。

【経済・物価情勢の展望(2024年4月)】

これらの点検を踏まえると、消費者物価の基調的な上昇率は、マクロ的な需給ギャップの改善や中長期的な予想物価上昇率の高まりなどを受けて徐々に高まり、見通し期間後半には「物価安定の目標」と概ね整合的な水準で推移すると考えられる。

(出所)日本銀行、楽天証券経済研究所作成

植田総裁も記者会見で以下のように述べ、「物価安定の目標」の実現を視野に入れていることを明らかにしています。

エネルギーなどを除いたコアコアで見て頂きますと、25年度、26年度は2%近い物価上昇率の見通しになっています。これが本当に実現していけば、持続的・安定的な2%実現にかなり限りなく近づくということだと思っています。

(出所)日本銀行、楽天証券経済研究所作成

「物価安定の目標」実現と整合的な利上げのパスが想定されている

このように、「物価安定の目標」の実現を見据えた上で、「経済・物価情勢の展望(2024年4月)」の金融政策運営に関するまとめの部分には、以下のような文言が加わりました。

【経済・物価情勢の展望(2024年4月)】

以上のような経済・物価の見通しが実現し、基調的な物価上昇率が上昇していくとすれば、金融緩和度合いを調整していくことになるが、当面、緩和的な金融環境が継続すると考えている。

(出所)日本銀行、楽天証券経済研究所作成

このうち「金融緩和度合いを調整していくことになるが」という、いかにも調整が当然のことであるかのように書かれた下りに関しては、少し深掘りしておく必要がありそうです。

というのも、「経済・物価情勢の展望」で示される実質GDP(国内総生産)や物価の見通しには、その内側でさまざまな前提条件が想定されています。例えば、海外経済の成長率や為替レートの先行きなど、もちろん政策金利の先行きも含まれます。

従って、今回の見通しが「物価安定の目標」が実現するという姿になっているのであれば、それと整合的な利上げ(金融緩和の調整)のパスがその内側に組み込まれていることになります。

見通しに沿って現実が動いていけば、それだけで金融緩和度合いの調整の理由になる

つまり、上の「金融緩和度合いを調整していくことになるが」という下りは、自分たちの見通しに沿って実際の経済・物価指標が推移していけば、見通しの中で想定している利上げのパスに従って動いていきますよ、という日銀の意思を示していることになります。

この点は、植田総裁の記者会見における以下の発言からも明らかです。

追加利上げあるいは金融緩和の度合いを調整していくというアクションですけれども、すでに物価見通しが見通し期間の後半にかけて2%前後になっていますので、この見通しに沿って現実が動いていけば、それだけで金融緩和度合いの調整の理由になるというふうに思います。

見通しに大きな動きがないと利上げ判断をしないということではなくて、見通し通りに動いていくということが重なれば、それで政策金利変更の理由になるということです。

(出所)日本銀行、楽天証券経済研究所作成

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)