![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

「冬」は日経平均低迷期と重なってきたため、楽観一辺倒は禁物

ここで、さらに一つ、グラフを見ていただき、「冬(後半)」の一つ先の「春」についても言及しておきたいと思います。

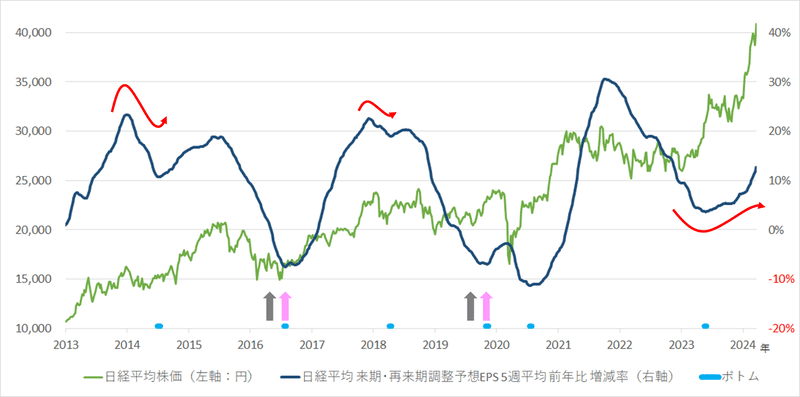

見ていただきたいグラフとは、日経平均と企業業績の関係で、過去における「冬(後半)」「春」の位置についても示すと、次のようになっています。

(グラフ2)日経平均株価と企業業績の関係

出所:日経平均株価は日本経済新聞社の公表データを基に作成。日経平均予想EPSはIFIS提供データを基にマネーブレインが独自分析し作成

グラフ2における青線は、日経平均構成銘柄の来期と再来期のアナリスト予想を基に、日経平均の予想EPS(1株当たり利益)の前年比増減率を示したもので、予想EPSは独自に調整し、24カ月先のEPSをイメージしたものとなっています。

日経平均と青線の関係を見ると、過去においては、青線がボトムをつける少し前から上がり始め、ピークをつけるまでは上昇していく傾向があります。

また、約3年半でサイクルする景気循環との関係を見ると、この青線はおおむね景気循環に沿って推移していますが、グラフにおいて赤矢印で示したように、約3年半の中で小さなうねりをつくる局面があります。

今回のサイクルは、3年半どころか、かなり間延びしていますが、その中で足元において小さなうねりをつくっている状態で、現在、青線が右肩上がりにあるので日経平均が上昇しているともいえます。

そして、今後、企業業績のアナリスト予想において、上方修正も下方修正もないと仮定すると、青線のピークは分析上、5月末となっているため、このグラフからは5月末あたりまでは少なくとも下がりにくい状態が続くともいえます。

過去における「冬(後半)」「春」の位置を見ると、「冬(後半)」は青線のボトムの少し前となっていて、「春」はほぼボトムの位置と重なっています。

現時点で想定される次の「冬(後半)」は、今年の4月下旬か、7月下旬の可能性が高いとみているので、そうであれば、これまでとは逆の青線のピークあたりで「冬(後半)」になるということになります。

そして、「冬(後半)」から「春」に変わるタイミングは、(図2)で示したように「日経平均 来期・再来期調整予想EPS4週前比がプラス転換」と定義づけしていますが、足元の予想EPS4週前比はプラスとなっているので、このままプラスの状態が続くと「冬(後半)」と同時に「春」がくるということになります。

過去における「冬(後半)」、「春」はどのような状態だったかというと、「冬(後半)」は企業業績が悪化し、円高傾向、日経平均は低迷している状態で、世界的にも景気悪化のため、利下げや量的緩和が行われるような時期であり、「春」になるときは、景気が低迷し、低金利の中で、企業業績の回復の兆しが出てきているような時期となっています。

もし、今年の4月下旬か7月下旬に「冬(後半)」と同時に「春」となると、過去とは真逆の株高、円安の中で「春」になることとなり、今後、欧米において利下げが見込まれていることから、「春」になった後に、過去において「冬(後半)」に起こっていたような利下げ、それによる円高などが起こるということも十分に考えられます。

このため、「冬(後半)」から「春」に変わるタイミングについては、過去とそぐわないよう、「日経平均 来期・再来期調整予想EPS 4週前比がプラス転換」に加えて、(グラフ2)における青線のボトムを予想し、その4カ月前以降であることを条件とすることを考えています。

まとめますと、景気循環において現在は「冬(前半)」で、「冬(後半)」は今年の4月下旬か7月下旬の可能性が高く、「春」はまだまだ先の状態。「冬(後半)」がどのくらい続くか分かりませんが、「冬」は前半後半を通して、過去において日経平均は下落から低迷する時期となっているので、楽観一辺倒は危うく、引き続き慎重さは必要だと考えています。

投資はあくまでも自己責任で。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)