![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

いつ投資を始めたか?

投資において、長期的な成功を果たしたのかそうでなかったのかを分けたのは、いつ投資を始めたかということに尽きる。

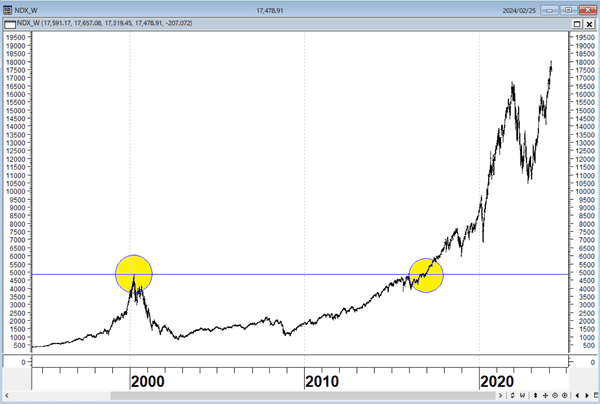

日経平均は高値を抜くのに34年かかったが、今をときめくナスダック100指数でさえ、2000年のドットコムバブルのピークに付けた高値を抜くのに17年もかかっているのである。

ナスダック100(週足)1995~2024年

出所:石原順

現在の市場が長期的な成長トレンドから乖離(かいり)していることを考えれば、株式が経済成長を上回る成長を続けることはより困難になるだろう。

S&P500種指数実質価格とゼロの収益率の長期化

「何が市場の反転を引き起こすかは未知数である。しかし、現在の市場が長期的な成長トレンドから乖離していることを考えれば、株式が経済成長を上回る成長を続けることはより困難になるだろう。特筆すべきは、このような乖離は歴史的に極めて低い収益率からゼロの収益率の長期化につながってきたことである」

出所:リアルインベストメントアドバイス

出所:リアルインベストメントアドバイス

投資のサイコロジカルサイクル

「史上最高値を恐れることはない。ただ、それは高揚感の副産物であることを理解してほしい」

出所:Hofstra University

出所:Hofstra University

S&P500実質価格(黒)とサイコロジカルサイクル(赤)1980年~現在

出所:リアルインベストメントアドバイス

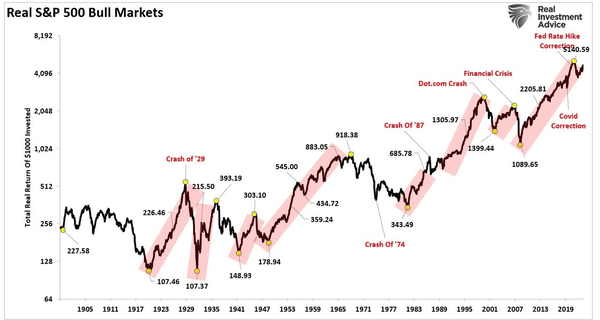

現在の高いバリュエーションを合理化することは、将来的に失望を招く可能性が高いと考える。しかし、短期的には強気心理が伝染し、「史上最高値更新」が続く可能性が高くなっている。

株式市場が上昇し続ける不労所得の栄光の日々に慣れ親しんだ人々は、手遅れになるまで下げ相場に抵抗し、相場観を変更できないだろう。

S&P500実質価格と強気相場

出所:リアルインベストメントアドバイス

バブルは崩壊し、破産が行き過ぎを清算する。相場から早めに脱出した人々は、早急に行動したことを喜ぶだろうし、下降や衰退に巻き込まれた人々は、もはや手の届くものでも持続可能なものでもない高コストのシステムを信じていたことを後悔するだろう。

株式市場では本質的に、大きな強気相場の後には必然的に大きな弱気相場がやってくる。これは過去の例から明らかだ。市場サイクルの前半でもうけるのは簡単だ。後半にそれを維持するのが難しい。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)