![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

スーパー・マイクロ・コンピューター

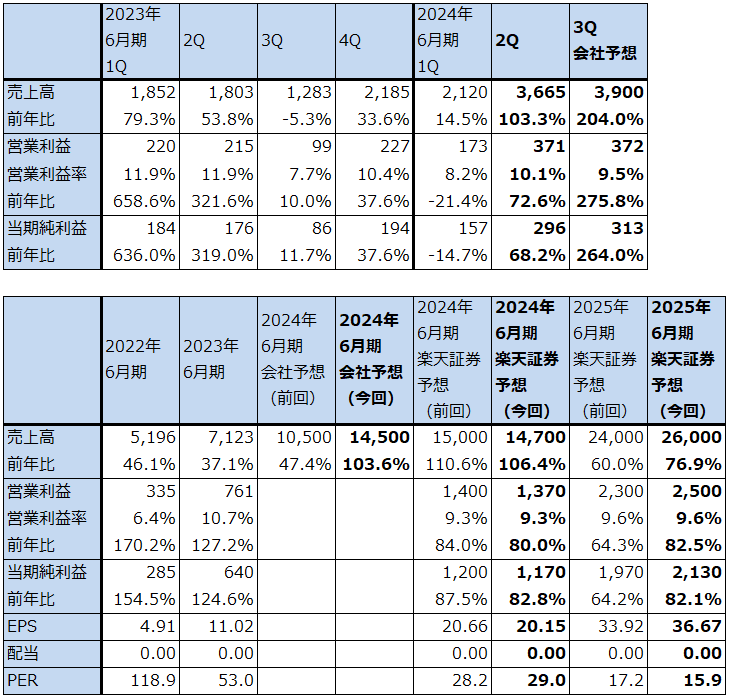

1.2024年6月期2Qは、売上高2.0倍、72.6%営業増益

スーパー・マイクロ・コンピューターの2024年6月期2Q(2023年10-12月期、以下今2Q)は、売上高36.65億ドル(前年比2.0倍)、営業利益3.71億ドル(同72.6%増)となりました。今1Q決算発表時の業績ガイダンスのレンジ平均値、売上高28億ドル、営業利益2.73億ドル、当期純利益2.30億ドルを大幅に上回りました。

引き続きAIサーバーが好調ですが、特にエヌビディアのAI用GPU「H100」搭載サーバーが人気です。「H100」の調達が増えたことが好業績の最大の要因と思われます。また、通常のデータセンター向けサーバー(AI用GPUを搭載しない非AIサーバー)も増加し始めています。

この結果、売上高は前年比、今1Q比ともに大幅に伸び、営業利益率は10.1%となりました。この営業利益率は前年同期の11.9%よりは低いものの、今1Qの8.2%よりは高くなりました。

なお、スーパーマイクロは、2023年12月に新株発行を含む株式募集230万株(発行価格は1株あたり262ドル)を実施し、5.83億ドル(発行費用を差し引いた実質調達額)を調達しました。この資金は運転資金、研究開発、生産能力増強に使われます。

表10 スーパー・マイクロ・コンピューターの業績

時価総額 31,588百万ドル(2024年2月1日)

発行済株数 58.078百万株(完全希薄化後、Diluted)

発行済株数 54.135百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの平均値。

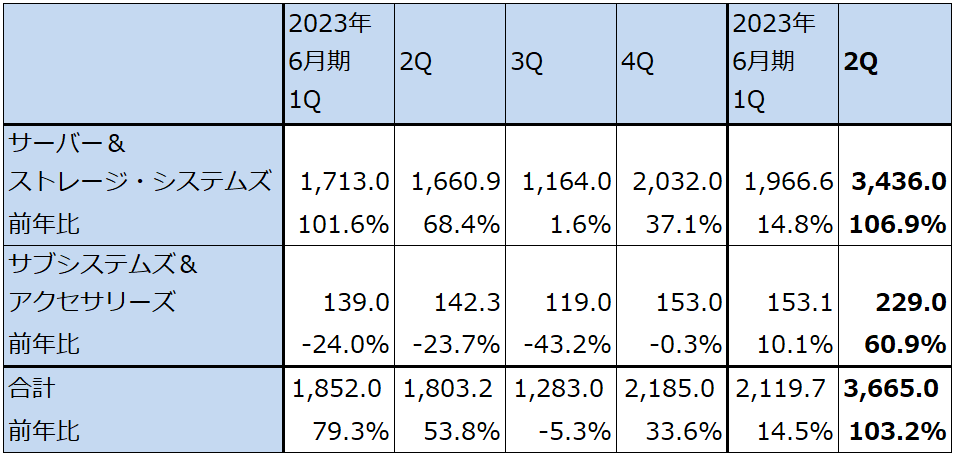

表11 スーパー・マイクロ・コンピューター:プロダクトタイプ別売上高(四半期ベース)

出所:会社資料より楽天証券作成

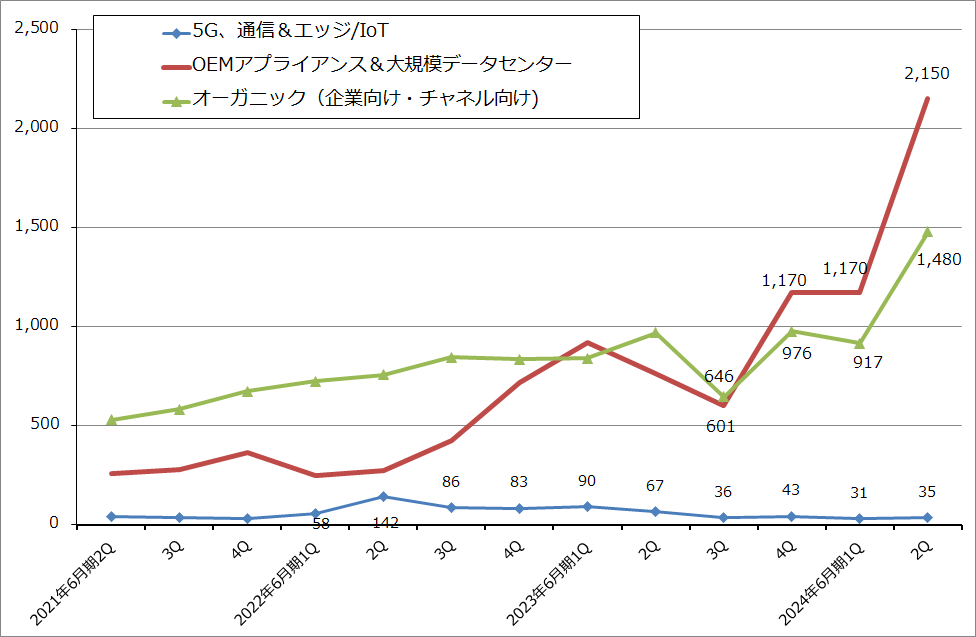

グラフ4 スーパー・マイクロ・コンピューター:市場別売上高

2.会社側は2024年6月期売上高予想を大幅上方修正した

2024年1月18日付けで会社側は2024年6月期2Q業績見通しを上方修正しましたが(楽天証券投資WEEKLY2024年1月26日号で説明)、その際には今3Q業績見通し(ガイダンス)と2024年6月期通期業績見通しは公表されませんでした。今2Q決算発表時には今3Qガイダンスと2024年6月期通期売上高見通しが公表されました。

それによれば、今3Q(2024年1-3月期)の会社側ガイダンスは、売上高37~41億ドル、EPS(GAAP(通常の会計規則)ベース。以下同様)4.79~5.64ドル、予想税率13.8%、予想完全希薄化済み発行済株式数6,010万株、売上総利益率は今2Q15.4%よりもやや低くなり、営業外収支は900万ドルのマイナス(決算電話会議で会社側が説明)というものです。レンジ平均値は、売上高39億ドル(同3.04倍)、営業利益3.72億ドル(同3.76倍)、当期純利益3.13億ドル(同3.64倍)となりますが、レンジ平均売上高を見ると、四半期ベースの売上高は大きく増えないことになります。

一方で、2024年6月期通期の会社側売上高ガイダンスは、今1Q決算発表時の100~110億ドルから143~147億ドルへ大幅上方修正されました。単純に差し引き計算すると、今1Q売上高21.20億ドル、今2Q売上高36.65億ドル、今3Q会社予想売上高37~41億ドル、今4Q会社予想売上高48.15億ドルとなります。会社側は今4Qに「H100」が数多く調達できると見ているようですが、「H100」の調達が早くなれば、今3Q業績見通しが上方修正される可能性もあります。

3.2024年は新製品ラッシュに。2024年6月期、2025年6月期は好業績が予想される。

2024年はエヌビディア、インテルから相次いで新型AI半導体が発売される予定であり、2024年後半にはAMDの新型半導体も増産されると予想されます。

会社側によれば、今後はエヌビディアの「H100」だけでなく、2024年になるとエヌビディアでは「GH200」(NVIDIA GH200 グレースホッパースーパーチップ。H200とエヌビディアの新型CPU「Grace」を合体させた高性能チップ)、「H200」(H100の拡張版)、「B100」(「H100」の次世代機)、「L40S」(1世代前の「A100」よりは高性能だが「H100」よりは低い性能の普及型GPU)、インテルの「Gaudi2」、「Gaudi3」(いずれもディープラーニング専用半導体)が相次いで発売される予定です。また、AMDでは2023年12月に発売された「MI300X」(AI用GPU)、「MI300A」(AI用GPU、CPUを組み合わせたアプリケーションプロセッサー)の増産が進むと予想されます。

スーパーマイクロでは、これらのAI半導体を搭載したAIサーバーの大量生産体制を構築しつつあります。特にH200、GH200、B100搭載サーバーが発売されると、サーバー単価は上昇し、売上高の増加に貢献すると思われます。

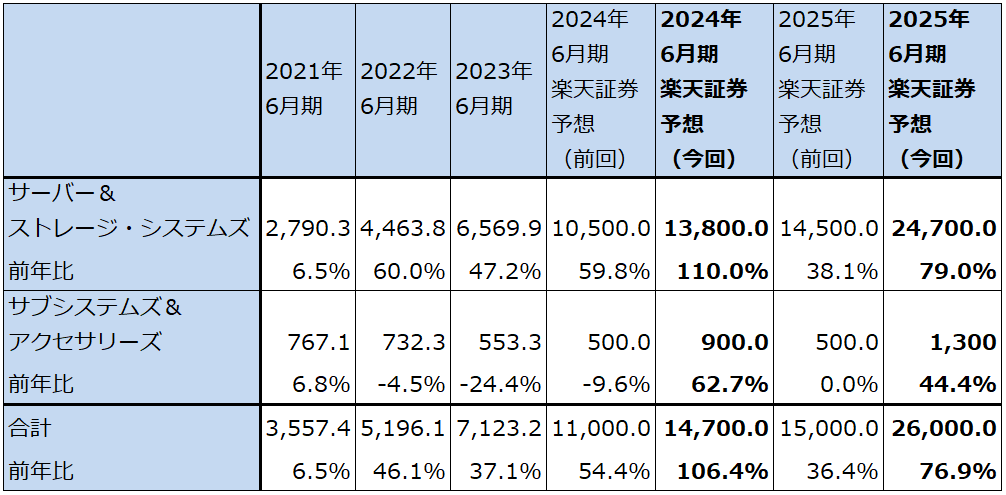

これらの動きを分析した結果、楽天証券ではスーパーマイクロの2024年6月期を売上高147億ドル(前年比2.06倍)、営業利益13.70億ドル(同80.0%増)、2025年6月期を売上高260億ドル(同76.9%増)、営業利益25億ドル(同82.5%増)と予想します。

スーパーマイクロが販売するサーバーの半分以上が大規模データセンターを運営する大手から中堅のクラウドサービス会社に納入されています。現在はAIサーバーのみを納入する案件が多いと思われますが、いずれはAIサーバーにネットワーク機器やソフトウェアを付けて販売するソリューション販売を行うことになると思われます。現状でもサーバー生産能力の拡充、営業の強化、AIサーバーの研究開発、AIサーバーで重要になっている冷却装置の開発と販売が重要になっています。また、AIサーバーが高額なので一定の値引きも行っていると思われます(値引き率は5%前後か)。

そのための経費が先行して支出されているため、今期の営業利益率は前期よりも低下すると予想されます。ただし、2025年6月期は大きな増収とAIサーバーの単価上昇が予想されるため、営業利益率は若干上昇すると予想しました。

表12 スーパー・マイクロ・コンピューター:プロダクトタイプ別売上高(年度ベース)

出所:会社資料より楽天証券作成。予想は楽天証券。

注:表中の2024年6月期、2025年6月期楽天証券予想(前回)は、2023年11月17日付け楽天証券投資WEEKLY掲載の予想(2024年6月期1Q決算発表後の楽天証券予想)。2024年1月26日付けレポートではプロダクトタイプ別売上高の楽天証券予想を行っていない。

4.今後6~12カ月間の目標株価を850ドルとする

今後6~12カ月間のスーパー・マイクロ・コンピューターの目標株価を前回の650ドルから850ドルに引き上げます。

短期間での目標株価引き上げになりますが、スーパーマイクロの2024年6月期通期の売上高見通しと来期に対する展望を分析した結果です。2024年6月期の楽天証券予想EPS20.15ドルに今期の楽天証券予想営業増益率80.0%よりPEG=0.5倍強として想定PER40~45倍を当てはめました。

PEG=0.5倍強とした理由は、H100等のAI半導体の調達は四半期ごとに調達数量が大きく増える四半期とそうでない四半期があるため、これによる収益の変動の可能性を考慮したためです。年度ベースでは当面は高い伸びが予想されます。

引き続き中長期での投資妙味を感じます。

本レポートに掲載した銘柄:レーザーテック(6920、東証プライム)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)