毎週金曜日午後掲載

本レポートに掲載した銘柄:レーザーテック(6920、東証プライム)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

レーザーテック

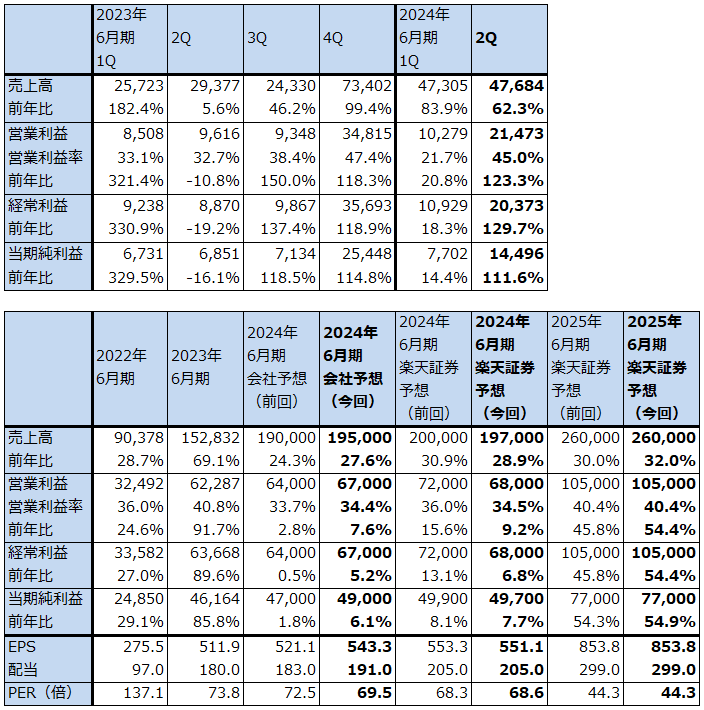

1.2024年6月期2Qは、62.3%増収、営業利益2.23倍

レーザーテックの2024年6月期2Q(2023年10-12月期、以下今2Q)は、売上高476.84億円(前年比62.3%増)、営業利益214.73億円(同2.23倍)となりました。

売上高の大きさからみて「Actis A150」(EUV光を使ったフォトマスク欠陥検査装置。レーザーテックが市場シェア100%を持つ)の売上計上(検収=収益認識)が推定で複数台あったと思われます(「Actis A150」の価格は非開示だが推定で80~100億円/台)。

今1Qは「Actis A150」の不採算になった初期ロットの検収が推定で複数台あったと思われますが、このため、営業利益率は21.7%と当社としては低水準なものになりました(「Actis A150」の初期ロット(推定で複数台)について、顧客から数度の手直し要求があり、これに対応したため推定だが当該複数台については赤字になったと思われる)。これに対して今2Qは、不採算案件がなくなったことで営業利益率は45.0%と当社としては高い水準になりました。

表1 レーザーテックの業績

発行済み株数 90,187千株

時価総額 3,407,265百万円(2024/2/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

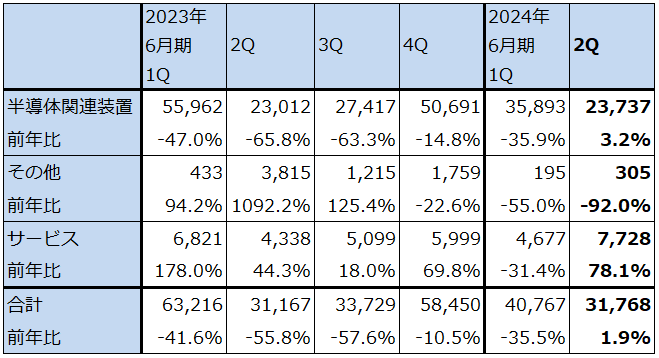

表2 レーザーテック:四半期売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

2.受注の低迷が続くが、回復時は急回復も

1)受注の低迷が続く中、2023年11月にハイNA対応の「Actis A300」を発表

今2Qの業績は好調でしたが、受注は低迷が続きました。今2Qの全社受注高は317.68億円(前年比1.9%増)、今1Q比では22.1%減となり、過去最高の受注高を記録した2022年6月期1Q(2021年7-9月期)以来、2番目に低い受注高となりました。2023年12月末全社受注残高は3,804.79億円で、2023年9月末から減少しました。

会社側によれば、ハイNA対応の「Actis A300」(後述)、化合物パワー半導体向けウェハ検査装置「SICA88」、HBM製造時の検査に使う「BGM300」(TSV裏面検査プロセス測定装置)の引き合い、受注は活発ですが、それ以外の従来型の「Actis A150」(ローNA対応)、「MATRICS X8/9ULTRA」(ディープUV光を使ったフォトマスク欠陥検査装置)などの受注が戻らない模様です。

この結果を見て会社側は、前回は2024年暦年としていた受注回復の時期を2024年暦年後半と後退させました。

会社側の受注に関するコメントによれば、2026年に自社製品を顧客に納入するには、納期が1.5~2年なので今年2024年内の発注が必要ということです。

3ナノの次の2ナノは2025年後半に量産開始(ウェハ投入開始)、2026、2027年は増産投資が予想されます。また、2ナノ以降はEUV露光装置では次世代のHigh-NA機(以下ハイNA機)の生産ラインへの設置台数が増加すると予想されます。現行のEUV露光装置の光学系の開口数(NA)0.33に対してハイNAは0.55であり、ハイNA機では、より微細な線を経済的に露光できるようになります。

レーザーテックでも、ハイNAへの動きには対応しており、2023年11月にハイNA型EUV露光装置に対応した「Actis A300」を発表しました。自社開発の新型光源「URASHIMA」を搭載した高性能機ですが、すでに複数台の受注を得ており、引き合いも旺盛です。新機種の引き合いが旺盛であるということは今後の受注回復の可能性を示すものです。

「Actis A300」の価格は不明で「Actis A150」と「Actis A300」の価格差も不明ですが、一般論で言えば半導体製造装置、検査機器の次世代機で独占状態にある場合、価格は20%以上上昇し、採算も改善すると思われます。

グラフ1 レーザーテックの全社受注高

表3 レーザーテックの品目別受注高

出所:会社資料より楽天証券作成

表4 レーザーテックの受注高、受注残高内訳

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

2)ASMLホールディングとレーザーテックの受注トレンドを比較分析した

グラフ2、3は、ASMLホールディングのEUV露光装置受注高、EUV露光装置以外のArF液浸その他の露光装置受注高と、レーザーテックの半導体関連機器受注高を四半期ベースで比べてみたものです。EUV露光装置受注高は分別して開示され始めた2019年10-12月期以降、2021年4-6月期49億ユーロ、2022年4-6月期54億ユーロの2つの大きなピークを付け、その後下降局面入りしました。先端半導体を含む半導体セクターの在庫調整の動きに沿ったものです。

しかし、2023年10-12月期にEUV露光装置の受注は急回復し過去最高を更新しました。ASML側はこのまま受注高が増加し続けると思わないでほしいとコメントしていますが、発注側のTSMC、サムスン電子ファウンドリ部門、インテルに加えて、最近ではサムスン電子メモリ部門、SKハイニックス、マイクロン・テクノロジーのDRAM大手3社がローNA型EUV露光装置(従来型機)だけでなく、各々少量ですがハイNA機をすでに発注しています。これはDRAMの最新規格「DDR5」の量産だけでなく、最先端のHBM(AI用GPUに必ず付属する特殊高速メモリ)がDDR5のウェハをベースに生産するためです。先端ロジックだけでなく、最先端メモリにEUV露光装置のユーザー層が拡大していますが、これはレーザーテックのフォトマスク欠陥検査装置にとっても同様と思われます。

一方で、レーザーテックの半導体関連装置受注高は、ピークが2021年7-9月期1,056.30億円であり、そこから波を描きながらも減少傾向にあります。これを見ると、ローNA型EUV露光装置対応の「Actis A150」の発注は2021年7-9月期から2022年7-9月期までに、とりあえず多くが出尽くした可能性もあります。もしそうであれば、次の受注回復期の主力は「Actis A300」になる可能性があります。

いずれにせよ、ASMLのEUV露光装置受注高の急回復を見ると、レーザーテックの受注高の回復もそう遠くない時期にあるのではないかと思われます。

このように見ていくと、レーザーテックの受注回復は早ければ2024年4-6月期または7-9月期、遅い場合は2024年10-12月期または2025年1-3月期と予想されます。受注が回復する場合は急回復する場合があると思われます。

グラフ2 ASMLホールディングの受注高推移

グラフ3 レーザーテック受注高:半導体関連装置

3.楽天証券の2024年6月期業績予想は若干下方修正、2025年6月期予想は変わらず

会社側は今2Q決算発表時に今期2024年6月期通期の会社予想業績を若干上方修正しました。2024年6月期は前回の売上高1,900億円、営業利益640億円が、売上高1,950億円(前年比27.6%増)、営業利益670億円(同7.6%増)に上方修正されました。当初の2024年6月期通期の前提為替レート1ドル=125円を135円に修正したことに伴う修正です。

会社側によれば、今3~4Q の為替感応度は、1 ドル 1 円の円安で売上高が約 2 億円弱、営業利益が約 1 億円強上乗せになるため、楽天証券では実勢レートを1ドル=145円として、売上高1,970億円(前年比28.9%増)、営業利益680億円(同9.2%増)としました。前回の楽天証券予想から若干下方修正します。

会社予想によれば、2024年6月期下期の営業利益率は35.2%となり、今2Q45.0%から低下しますが、これは研究開発費の増加、人件費の増加等によるものと思われます。

楽天証券の2025年6月期予想は、前回予想の売上高2,600億円(前年比32.0%増)、営業利益1,050億円(同54.4%増)を維持します。この予想は2023年6月末受注残高4,029.33億円とその平均的な納期1.5~2年をもとに予想したものです。2026年6月期の楽天証券予想はまだ正式に予想していませんが、2024年中か遅くとも2025年初頭に受注が増加に転じなければ、2026年6月期の業績の伸びが鈍化する可能性があります。

なお、今のところ、「Actis A150」「Actis A300」の競合機種はありません。この2機種の技術的優位性は高いと思われます。

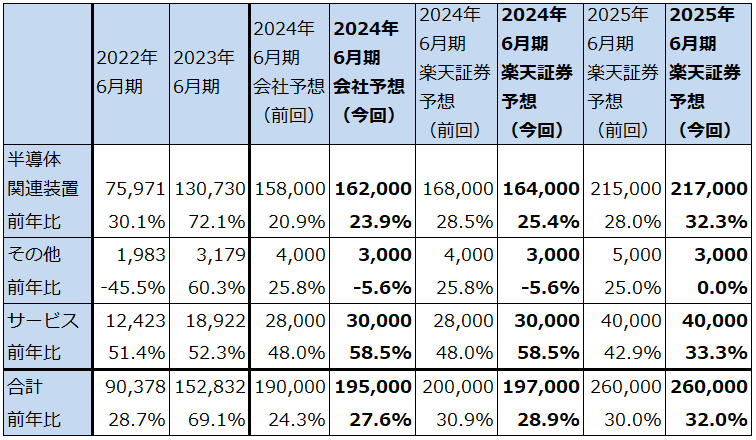

表5 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

4.今後6~12カ月間の目標株価を3万9,000円から4万6,000円に引き上げる

レーザーテックの今後6~12カ月間の目標株価を前回の3万9,000円から4万6,000円に引き上げます。

楽天証券の2025年6月期予想EPS(1株当たり利益)853.8円、2025年6月期の楽天証券予想営業増益率54.5%に、成長性と(成長性の中には「Actis A300」の価格が「A150」よりも上昇し採算も改善するであろうことが含まれます)、今後の受注回復が会社想定の今年後半から遅れるリスクがないわけではないので(私はこのリスクはかなり小さいと考えてはいますが)、そのリスクを考慮してPEG=1倍前後として、想定PER(株価収益率)55倍前後を当てはめました。

引き続き中長期で投資妙味を感じますが、受注が回復に転じるまでは株価の動きに上向きの勢いが期待しにくくなる可能性もあります。

アドバンスト・マイクロ・デバイス

1.2023年12月期4Qは10.2%増収、営業黒字に転換

アドバンスト・マイクロ・デバイス(以下AMD)の2023年12月期4Q(2023年10-12月期、以下前4Q)は、売上高61.68億ドル(前年比10.2%増)、営業利益3.42億ドル(前年同期は1.49億ドルの赤字)となりました。

この結果、2023年12月期通期は、売上高226.80億ドル(前年比3.9%減)、営業利益4.01億ドル(同68.3%減)となりました。

表6 AMDの業績

時価総額 275,496百万ドル(2024年2月1日)

発行済株数 1,628百万株(完全希薄化後、Diluted)

発行済株数 1,616百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

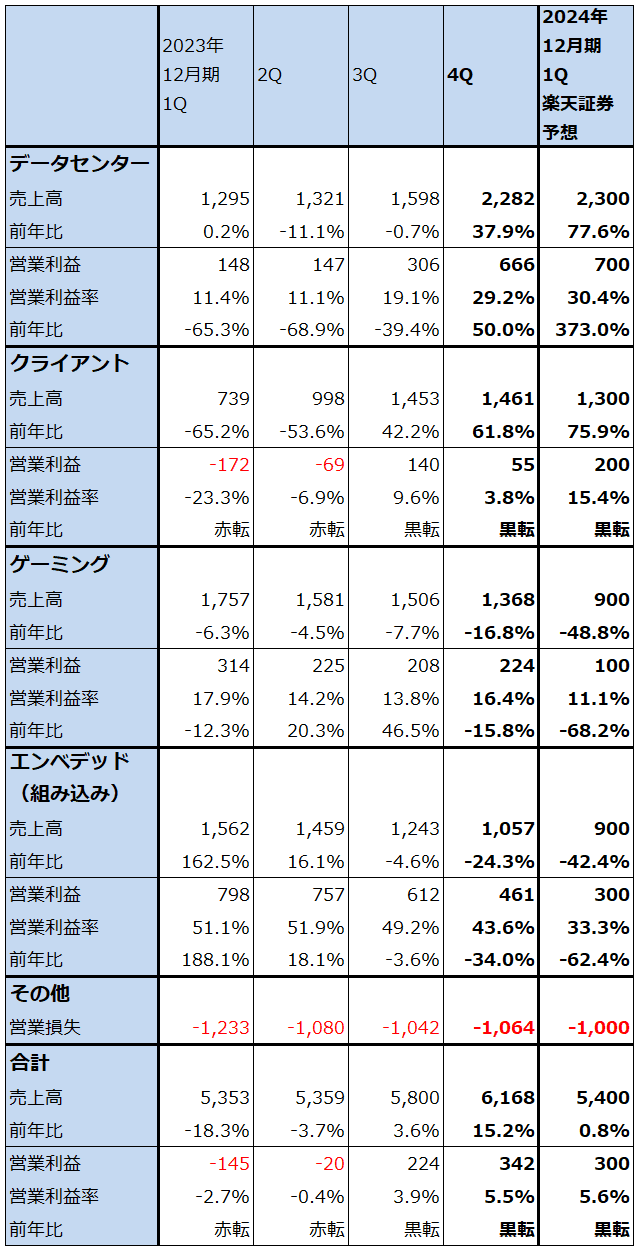

表7 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

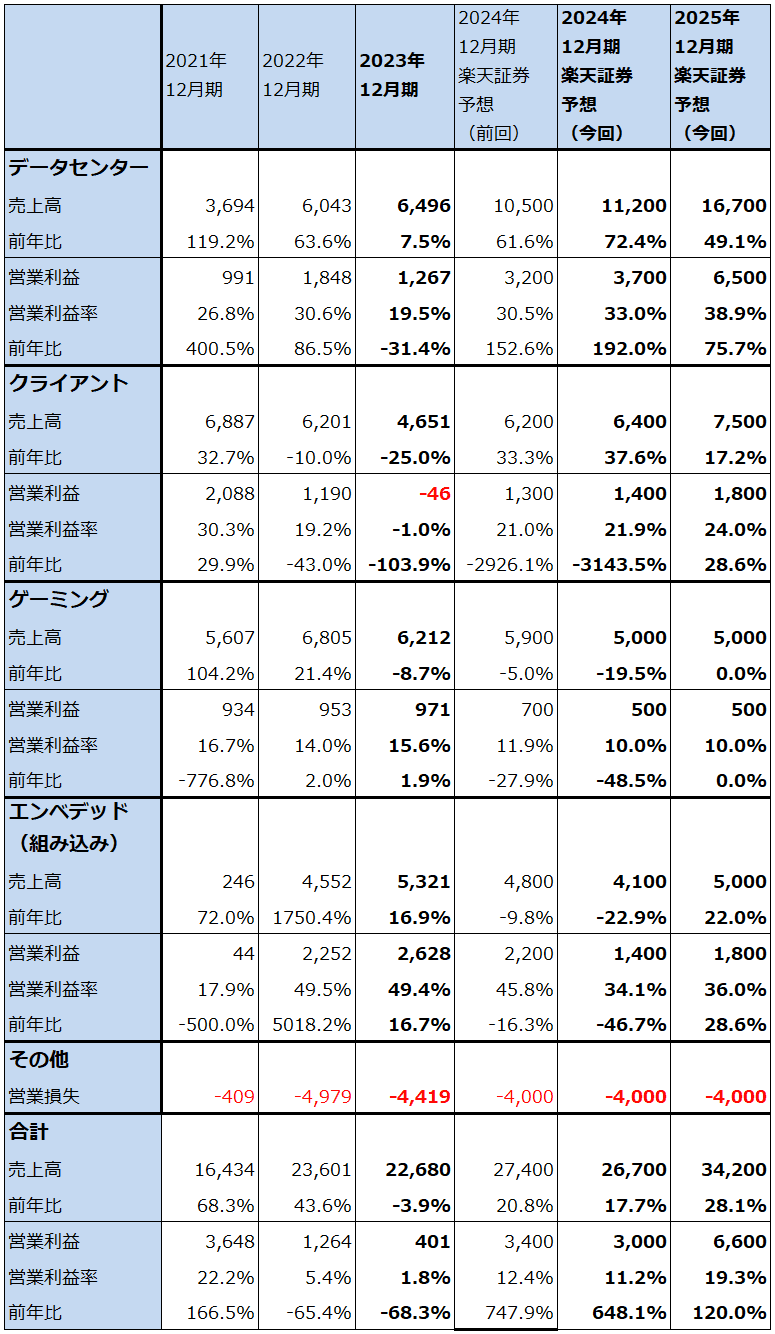

2.セグメント別動向:2024年12月期以降はデータセンター・セグメントが業績を牽引

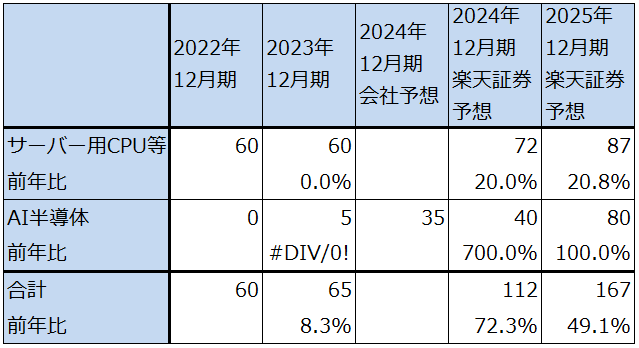

データセンター:データセンター・セグメントの前4Qは、売上高22.82億ドル(前年比37.9%増)、営業利益6.66億ドル(同50.0%増)となりました。サーバー向けCPUの中でも高性能CPUであり、データセンター向けに強い第4世代EPYCの「Genoa」「Bergamo」が順調に伸びたこと、前4Qから出荷開始したAI半導体「Instinct MI300シリーズ」(AI用GPUであるMI300XとAI用GPUとCPUを合体させたMI300A)が会社予想売上高4億ドルを上回ったことが寄与しました(楽天証券推定ではAI半導体売上高は約4~5億ドル)。今1Q(2024年1-3月期)は、会社予想では売上高は前4Q比横ばいとなる見込みです。サーバー用CPUは季節的に前4Q比で減少する見込みですが、AI半導体が伸びることで横ばいになるという見方です。

2024年12月期のデータセンター・セグメントはAI半導体が牽引すると予想されます。会社側は今期のAI半導体売上高予想を前回予想の20億ドル以上から35億ドル以上に上方修正しました。AI半導体の需要は非常に強いため、これ以上の売上高も生産委託しているTSMCの生産体制増強次第で実現できると思われます。楽天証券ではAI半導体売上高を2024年12月期40億ドル、2025年12月期80億ドルと予想します。

またサーバー用CPUも、AIサーバー、非AIサーバーのハイエンド品ともに第4世代EPICを搭載するケースが多くなっているため、2024年12月期は好調が予想されます。

この結果、2024年12月期、2025年12月期とAMDの業績はデータセンター・セグメントに牽引されると思われます。

表8 データセンター・セグメント売上高内訳

出所:会社資料、2023年12月期4Q決算電話会議より楽天証券作成。予想は楽天証券。

クライアント:クライアント・セグメントの前4Qは、売上高14.61億ドル(前年比61.8%増)、営業利益0.55億ドル(前年同期は1.52億ドルの赤字)となりました。パソコン用CPUの在庫調整が2023年半ばにほぼ終了した後、2023年前半に発売したパソコン用CPU「Ryzen7000シリーズ」のAI処理機能強化型が順調に伸びており、売上高は前年比大幅増、前3Q比横ばいとなりました。AI処理機能強化型CPUは現在パソコン用CPU市場で特にゲーミングPCと業務用PCの市場で人気の製品です。

ただし、前3Q比では前4Qは営業減益となりました。これはAI処理機能強化型の新型CPU「Ryzen8000シリーズ」(デスクトップ、ノートブック向け)の発売が2024年1月になったことで、前4Qは経費が先行したと思われるためです。

2024年12月期、2025年12月期のクライアント・セグメントは順調な業績が予想されます。引き続き業務用PCとゲーミングPC市場で、AI処理機能強化型CPUの人気が続くと予想されます。AMDはインテルよりもこの分野に早く進出しており、そのため、現在AIパソコン(AI機能強化型CPUを搭載したパソコン)の約90%がAMD製CPUを搭載しています。

また、AI処理機能強化型CPUの最新型「Strix Point」(開発名)を2024年中に発売すると予想されます。「Strix Point」のAIパフォーマンスは、今のAI処理機能強化型CPU「Ryzen7040シリーズ」の3倍以上になると期待されています。

ゲーミング:ゲーミング・セグメントは売上高13.68億ドル(前年比16.8%減)、営業利益2.24億ドル(同15.8%減)となりました。このセグメントでは、ソニーの「プレイステーション5(PS5)」向けとマイクロソフトの「XBOX SERIES X/S」向けのチップセット、パソコン用GPUを販売していますが、家庭用ゲーム機のライフサイクルが昨年後半から下降局面入りしているため、前4Q業績は前年比、前3Q比とも悪化しました。パソコン向けGPUは伸びている模様ですが補えませんでした。2024年12月期通期もゲーミング・セグメントの業績悪化が続くと思われます。

エンベデッド(組み込み):エンベデッド・セグメント(組み込み型ロジック半導体。大半が旧ザイリンクスのFPGA事業)は、売上高10.57億ドル(前年比24.3%減)、営業利益4.61億ドル(同34.0%減)となりました。前3Q比でも減収減益となりました。

業績悪化の要因は顧客の在庫調整です。コロナ禍の際に再び半導体不足に見舞われることを恐れて平時よりも在庫を積み増しした企業が、在庫水準を平時の水準に戻そうとしているものです。通信向け等に見られる模様です。この在庫調整は前3Qから始まりましたが、今2Qで終了し、今3Qからはエンベッド・セグメントの業績は回復するというのが会社側の見通しです。

3.楽天証券では2024年12月期、2025年12月期の高成長を予想

会社側の今1Q売上高ガイダンスは、54億ドル±3億ドルです。前4Q比ではデータセンター・セグメントはAI半導体の寄与で横ばいが予想されますが、クライアント、ゲーミング、エンベデッドは前4Q比減収が予想されます。クライアント・セグメントの減収は季節性によるものですが、ゲーミング、エンベデッドは季節性だけでなく前述したように業績悪化によるものです。今1Qは業績回復の途上であり、全社で前年比で黒字転換すると予想されますが、業績水準はまだ低水準となりそうです。

一方2024年12月期通期は、本格的な業績回復が予想されます。前述したように、AI半導体中心にデータセンター・セグメントが全社業績を牽引すると予想されます。2025年12月期もデータセンター・セグメントが全社を牽引すると予想されますが、クライアントが堅調、エンベデッドの在庫調整が今上期に終了して今下期、来期と業績回復が予想されます。

このような見方から、楽天証券では、AMDの2024年12月期を売上高267億ドル(前年比17.7%増)、営業利益30億ドル(同7.48倍)、2025年12月期を売上高342億ドル(同28.1増)、営業利益66億ドル(同2.2倍)と予想します。2024年12月期は前回予想から下方修正しますが、これはゲーミング、エンベデッドの業績悪化に伴うものです。

表9 AMD:セグメント別業績(通期)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の180ドルを220ドルに引き上げる

今後6~12カ月間のAMDの目標株価を前回の180ドルから220ドルに引き上げます。

2025年12月期の楽天証券予想EPS3.45ドルに、2025年12月期の楽天証券予想営業増益率120.0%にPEG=0.5~0.6倍を当てはめ、想定PERを60~70倍として当てはめました。PEGを低く想定したのは、クライアント、ゲーミング、エンベデッドの各セグメントの業績見通しの不確実性を考慮したためです。

中長期で投資妙味を感じます。

スーパー・マイクロ・コンピューター

1.2024年6月期2Qは、売上高2.0倍、72.6%営業増益

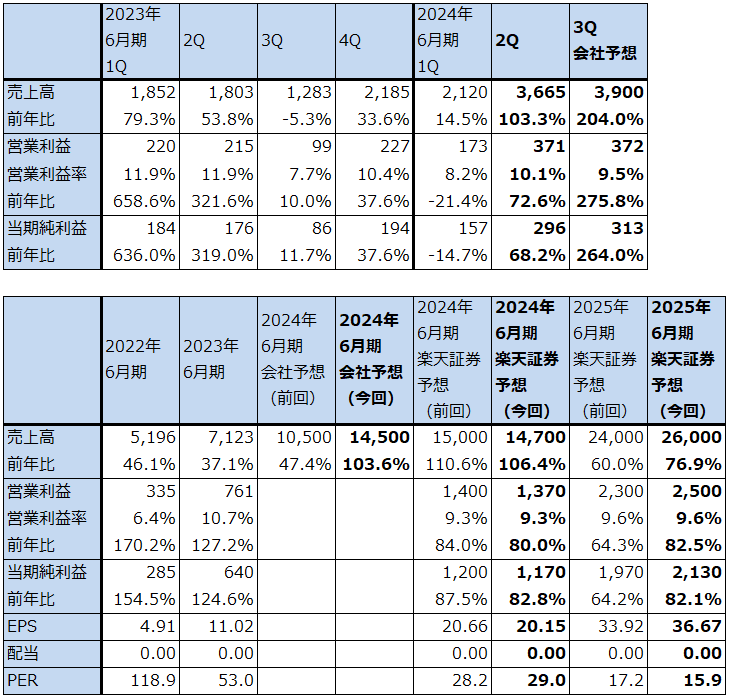

スーパー・マイクロ・コンピューターの2024年6月期2Q(2023年10-12月期、以下今2Q)は、売上高36.65億ドル(前年比2.0倍)、営業利益3.71億ドル(同72.6%増)となりました。今1Q決算発表時の業績ガイダンスのレンジ平均値、売上高28億ドル、営業利益2.73億ドル、当期純利益2.30億ドルを大幅に上回りました。

引き続きAIサーバーが好調ですが、特にエヌビディアのAI用GPU「H100」搭載サーバーが人気です。「H100」の調達が増えたことが好業績の最大の要因と思われます。また、通常のデータセンター向けサーバー(AI用GPUを搭載しない非AIサーバー)も増加し始めています。

この結果、売上高は前年比、今1Q比ともに大幅に伸び、営業利益率は10.1%となりました。この営業利益率は前年同期の11.9%よりは低いものの、今1Qの8.2%よりは高くなりました。

なお、スーパーマイクロは、2023年12月に新株発行を含む株式募集230万株(発行価格は1株あたり262ドル)を実施し、5.83億ドル(発行費用を差し引いた実質調達額)を調達しました。この資金は運転資金、研究開発、生産能力増強に使われます。

表10 スーパー・マイクロ・コンピューターの業績

時価総額 31,588百万ドル(2024年2月1日)

発行済株数 58.078百万株(完全希薄化後、Diluted)

発行済株数 54.135百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの平均値。

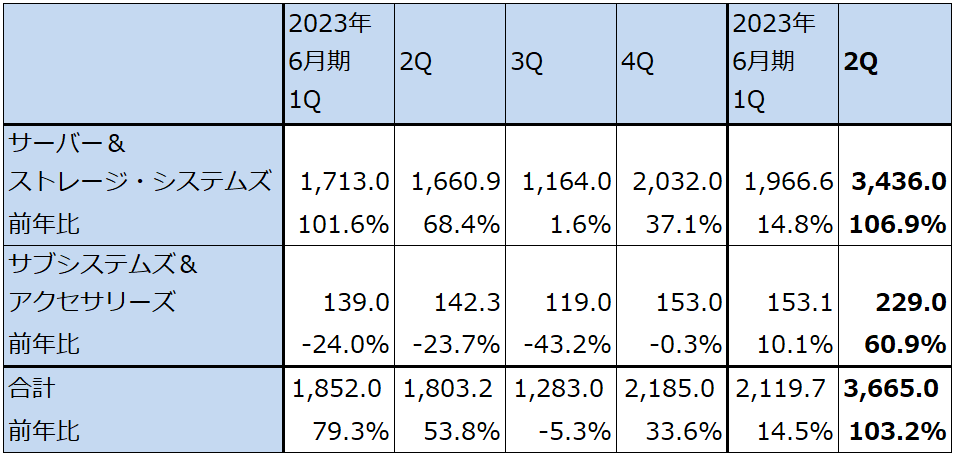

表11 スーパー・マイクロ・コンピューター:プロダクトタイプ別売上高(四半期ベース)

出所:会社資料より楽天証券作成

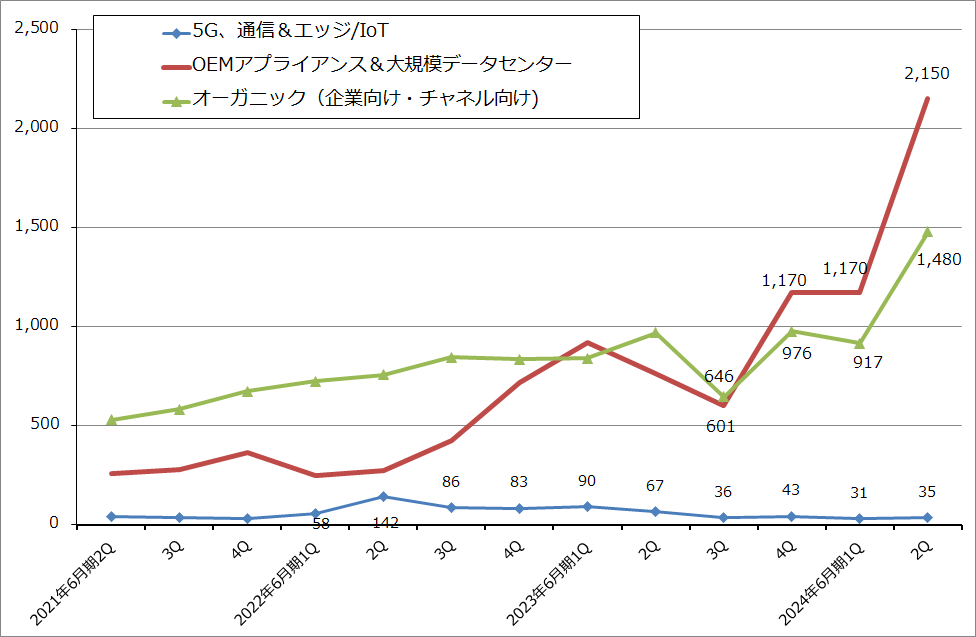

グラフ4 スーパー・マイクロ・コンピューター:市場別売上高

2.会社側は2024年6月期売上高予想を大幅上方修正した

2024年1月18日付けで会社側は2024年6月期2Q業績見通しを上方修正しましたが(楽天証券投資WEEKLY2024年1月26日号で説明)、その際には今3Q業績見通し(ガイダンス)と2024年6月期通期業績見通しは公表されませんでした。今2Q決算発表時には今3Qガイダンスと2024年6月期通期売上高見通しが公表されました。

それによれば、今3Q(2024年1-3月期)の会社側ガイダンスは、売上高37~41億ドル、EPS(GAAP(通常の会計規則)ベース。以下同様)4.79~5.64ドル、予想税率13.8%、予想完全希薄化済み発行済株式数6,010万株、売上総利益率は今2Q15.4%よりもやや低くなり、営業外収支は900万ドルのマイナス(決算電話会議で会社側が説明)というものです。レンジ平均値は、売上高39億ドル(同3.04倍)、営業利益3.72億ドル(同3.76倍)、当期純利益3.13億ドル(同3.64倍)となりますが、レンジ平均売上高を見ると、四半期ベースの売上高は大きく増えないことになります。

一方で、2024年6月期通期の会社側売上高ガイダンスは、今1Q決算発表時の100~110億ドルから143~147億ドルへ大幅上方修正されました。単純に差し引き計算すると、今1Q売上高21.20億ドル、今2Q売上高36.65億ドル、今3Q会社予想売上高37~41億ドル、今4Q会社予想売上高48.15億ドルとなります。会社側は今4Qに「H100」が数多く調達できると見ているようですが、「H100」の調達が早くなれば、今3Q業績見通しが上方修正される可能性もあります。

3.2024年は新製品ラッシュに。2024年6月期、2025年6月期は好業績が予想される。

2024年はエヌビディア、インテルから相次いで新型AI半導体が発売される予定であり、2024年後半にはAMDの新型半導体も増産されると予想されます。

会社側によれば、今後はエヌビディアの「H100」だけでなく、2024年になるとエヌビディアでは「GH200」(NVIDIA GH200 グレースホッパースーパーチップ。H200とエヌビディアの新型CPU「Grace」を合体させた高性能チップ)、「H200」(H100の拡張版)、「B100」(「H100」の次世代機)、「L40S」(1世代前の「A100」よりは高性能だが「H100」よりは低い性能の普及型GPU)、インテルの「Gaudi2」、「Gaudi3」(いずれもディープラーニング専用半導体)が相次いで発売される予定です。また、AMDでは2023年12月に発売された「MI300X」(AI用GPU)、「MI300A」(AI用GPU、CPUを組み合わせたアプリケーションプロセッサー)の増産が進むと予想されます。

スーパーマイクロでは、これらのAI半導体を搭載したAIサーバーの大量生産体制を構築しつつあります。特にH200、GH200、B100搭載サーバーが発売されると、サーバー単価は上昇し、売上高の増加に貢献すると思われます。

これらの動きを分析した結果、楽天証券ではスーパーマイクロの2024年6月期を売上高147億ドル(前年比2.06倍)、営業利益13.70億ドル(同80.0%増)、2025年6月期を売上高260億ドル(同76.9%増)、営業利益25億ドル(同82.5%増)と予想します。

スーパーマイクロが販売するサーバーの半分以上が大規模データセンターを運営する大手から中堅のクラウドサービス会社に納入されています。現在はAIサーバーのみを納入する案件が多いと思われますが、いずれはAIサーバーにネットワーク機器やソフトウェアを付けて販売するソリューション販売を行うことになると思われます。現状でもサーバー生産能力の拡充、営業の強化、AIサーバーの研究開発、AIサーバーで重要になっている冷却装置の開発と販売が重要になっています。また、AIサーバーが高額なので一定の値引きも行っていると思われます(値引き率は5%前後か)。

そのための経費が先行して支出されているため、今期の営業利益率は前期よりも低下すると予想されます。ただし、2025年6月期は大きな増収とAIサーバーの単価上昇が予想されるため、営業利益率は若干上昇すると予想しました。

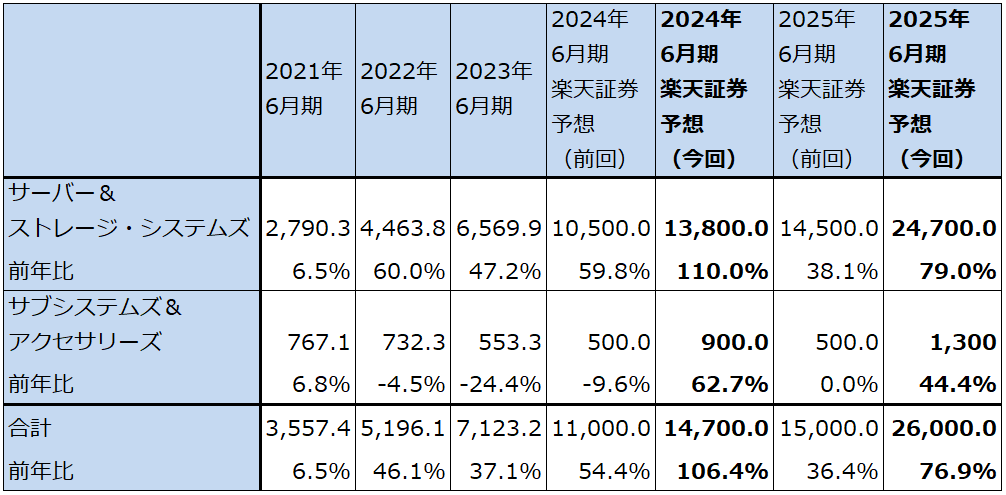

表12 スーパー・マイクロ・コンピューター:プロダクトタイプ別売上高(年度ベース)

出所:会社資料より楽天証券作成。予想は楽天証券。

注:表中の2024年6月期、2025年6月期楽天証券予想(前回)は、2023年11月17日付け楽天証券投資WEEKLY掲載の予想(2024年6月期1Q決算発表後の楽天証券予想)。2024年1月26日付けレポートではプロダクトタイプ別売上高の楽天証券予想を行っていない。

4.今後6~12カ月間の目標株価を850ドルとする

今後6~12カ月間のスーパー・マイクロ・コンピューターの目標株価を前回の650ドルから850ドルに引き上げます。

短期間での目標株価引き上げになりますが、スーパーマイクロの2024年6月期通期の売上高見通しと来期に対する展望を分析した結果です。2024年6月期の楽天証券予想EPS20.15ドルに今期の楽天証券予想営業増益率80.0%よりPEG=0.5倍強として想定PER40~45倍を当てはめました。

PEG=0.5倍強とした理由は、H100等のAI半導体の調達は四半期ごとに調達数量が大きく増える四半期とそうでない四半期があるため、これによる収益の変動の可能性を考慮したためです。年度ベースでは当面は高い伸びが予想されます。

引き続き中長期での投資妙味を感じます。

本レポートに掲載した銘柄:レーザーテック(6920、東証プライム)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。