![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

![[今週の日本株]「騰がり過ぎ」でコワい?~先高期待の継続 VS スピード調整警戒の行方~](https://m-rakuten.ismcdn.jp/mwimgs/1/f/550/img_1f8391bf28c48a081f1c4254db41be3035952.jpg)

先週の日経平均株価ですが、週末12日(金)は3万5,577円で取引を終えました。前週末終値(3万3,377円)からは2,200円高で、「爆騰がり」とも言える上昇幅でした。

前回のレポートでは、日本株の堅調さは想定していましたが、正直言って、ここまでの上昇を演じたのは意外でした。

もっとも、株価が大幅に上昇したこと自体は喜ばしいものの、相場が大きく動いた直後というのは、「まだまだこの勢いが続く」という見方と、「さすがに行き過ぎなのでは」という、心理面でのせめぎ合いが生じ、投資判断に迷ってしまいやすく、意外と難しい局面だったりします。

そこで、今回は、株価の調整や上昇継続のサインなどを確認しつつ、今後の相場展開について考えて行きたいと思います。

大幅上昇のウラで目先の上昇一服サインも出てきた日経平均

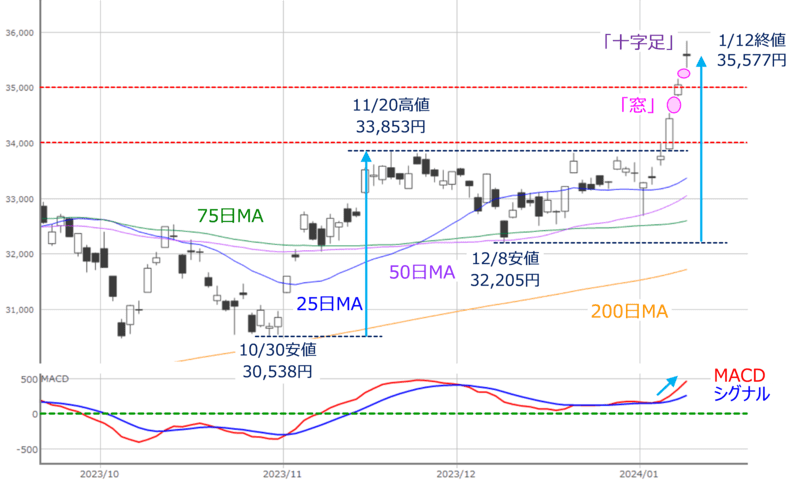

図1 日経平均(日足)とMACDの動き(2023年1月12日時点)

あらためて、先週の日経平均の値動きを上の図1で振り返ると、週を通じて上昇基調が続きました。ローソク足の「窓」空けを伴いつつ、3万4,000円台や3万5,000円台の節目を次々と突破して、バブル後の最高値を更新し、34年ぶりの高値をつけました。下段のMACDも上向きを強めています。

今後の相場を見通す上で、まずはネガティブな見方からチェックしていくと、上の図1で気になるサインが出現しています。具体的には、週末12日(金)のローソク足が、いわゆる「十字足」になっていることです。

十字足とは、ローソク足の「実体(四角い箱に見える部分)」が短く、「ヒゲ(上下に伸びた線)」が長い線のことです。一般的に、十字足は「株価が上下に振れた割には、始値と終値があまり動いていない」値動きを表し、相場の「迷い」を示す線とされています。この十字足が高値圏や底値圏で出現すると、トレンドの一服や転換することが多く、注目される形状です。

また、昨年12月8日の安値から、今回の十字足が出現したところまでの株価の上昇幅が、昨年10月安値から11月高値までの上昇幅とほぼ同じとなっています。

つまり、前回と同じくらいの上昇幅となったところで「そろそろ感」が強まり始め、売りも出てきた結果、十字線になったとも考えられるため、「目先は売りが優勢になるかもしれない」ということで、ちょっと注意しておく必要があります。

相場のスピード感から見た日本株

続いて、相場のスピード感から見ても、上昇の勢いが落ち着く可能性があります。

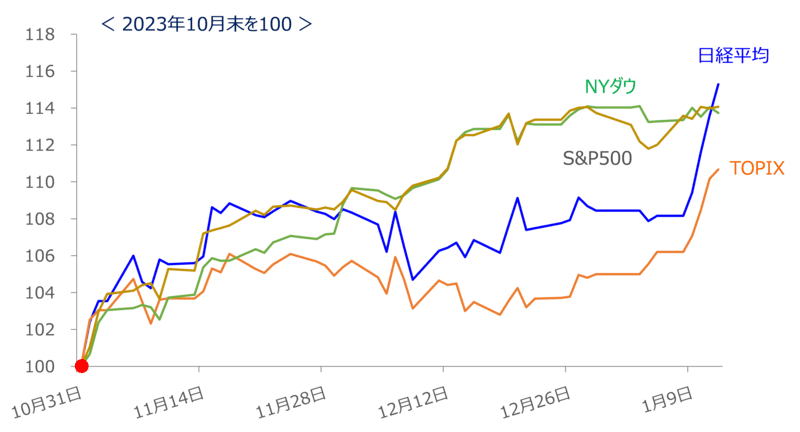

図2 日米の株価指数比較 (2023年10月末を100として計算)

上の図2は、昨年10月末の株価を100として、日米の株価指数(日経平均・TOPIX(東証株価指数)・NYダウ・S&P500)の推移を比較したものです。10月末を起点とした理由は、日米の株式市場ともに、このタイミングで上昇基調に転じたからです。

12月に入ると、米株市場が先行して株価が上昇し、日本株はかなり出遅れを見せていたのですが、先週の日本株の上昇によって、急速に米国株にキャッチアップしていた様子がうかがえます。

TOPIXについてはまだ出遅れ感が残っているものの、日経平均については米国株を追い抜いており、日米の株価上昇のスピード感と水準で捉えると、日本株の出遅れはかなり修正されています。ここからさらに米国株以上の上を目指して行くためには、日本株独自の材料や後押しが必要になってきます。

独自の「日本株買い」が強まるか?

これまで見てきたように、テクニカル分析的には、目先の日本株はいったん上昇がストップするサインがいくつか出現していますが、もちろん、ポジティブな面に目を向ければ、日本株への買いが継続する展開も想定されます。

前回のレポートでも指摘した通り、年末年始の東証プライム市場では、値上がり銘柄数が値下がり銘柄数を上回っている状況が続いていたことをはじめ、日銀の金融政策の修正が遅れるとの見方から、為替市場で円安が進んで輸出関連株が買われたこと、米国の金利上昇を受けて銀行株が上昇したこと、さらに、中東情勢を受けた地政学的要因で海運株が買われたことなど、元々、日本株市場では幅広い銘柄が物色されていました。

そんな中で、先週は直近で軟調だったIT・ハイテク関連株が持ち直す動きが加わり、株価の上昇に弾みがついた格好です。いわば、好材料が重なったことによる「巡り合わせ」のよい株価上昇だったと言えます。

さらに、新NISA(ニーサ:少額投資非課税制度)制度開始による期待や、昨年あたりから増えてきた「脱中国」の動きを受けて、アジア市場における日本市場のプレゼンスの高まりによる海外からの資金流入観測なども追い風となっています。

実際に、足元の株価上昇を受けて、市場では、「今年の日本株がどこまで上昇するか?」について、3万6,000円台から4万円を超えるものまでかなり強気な見通しが増えてきています。

とりわけ、今週15日(月)には、東京証券取引所がプライム市場とスタンダード市場に上場するすべての企業を対象に要請している、低PBR(株価純資産倍率)改善をはじめ、資本コストや株価を意識した経営の実現に向けた取り組み状況を開示するリストが公表されます。

その内容次第では継続的に日本企業の経営改革に対する姿勢を評価する動きが強まって、日本株全体を底上げする動きにつながってくることも考えられますし、さらに、その後は決算シーズンを迎え、企業業績に注目が集まりやすいタイミングとなるため、上昇継続シナリオについても考えておく必要があります。

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[今週の日本株]日経平均4万円台の回復は「近くて遠い」?~需給の整理と米国株市場の変化が焦点~](https://m-rakuten.ismcdn.jp/mwimgs/a/b/356m/img_ab7ff148e7d194e22657d4fcbba5b70c34029.jpg)

![[今週の日経平均&株式市場]日米金融政策イベントでどうなる?~動くのは「森」か「木」か~](https://m-rakuten.ismcdn.jp/mwimgs/1/b/356m/img_1b77544cd4c0e404fec628ec26f3087034130.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)