![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

リスクに備える

ライフプランシミュレーションをやって、人生設計とお金のプランがある程度明確になると、具体的にリスクに備えていくことができるようになります(資産形成の仕組みの左下の部分)。

ここで言うリスクは、

- 死亡

- 病気やケガ

- 働けなくなる・障害

- 介護

といったものです。

こういった状況になった場合、描いている人生通りに生きていけるように、必要に応じて保険商品などに加入しておくと安心です。

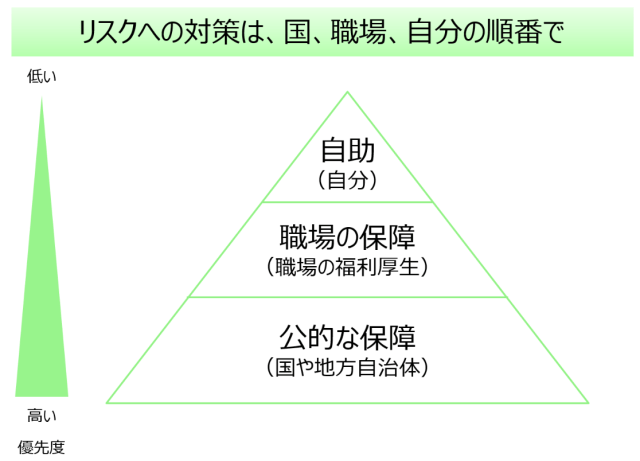

ただし、まず押さえておいていただきたいポイントとして、日本は国民皆保険、国民皆年金ということで社会保険が非常に充実している国である、ということです。

まずはご自分が加入している公的医療保険や公的年金保険(国民年金や厚生年金)などの公的な保障からどのような給付が受けられるのかを確認しておくことが大切です。

さらに会社員や公務員の方は、職場の福利厚生など(職場の保障)で、どのような給付が受けられるのか確認しましょう。

この部分を見落としている方が多く、確認してみたら、あまり保険に入る必要がなさそうだ、という方も多いかと思います(特に医療保険)。

そして、社会保険と職場の福利厚生の給付内容を確認、さらに手元にある資産の状況を考慮して、それでも不安が残るということであれば、民間の生命保険など(ここでは「自助」と呼びます)に加入しておくことでリスクへの備えは万全になります。

このように、リスクへの備えとしては、

公的な保障 → 職場の保障 → 自助

といった順で確認していくことがとても大切になってきます。

公的な保障や職場の保障を調べることなく、民間の保険に加入してしまうのは、結果的にかなりもったいないお金の使い方になってしまう可能性が高いと考えています。

老後に備える

突然の死亡や病気・ケガ、働けなくなる、といったことは誰にでも起こるとは限りませんが、一方、誰もが老後をむかえていくことは時間とともに確実に起こることです。

その老後の生活資金をどのように準備していくか、というのが老後に備える(資産形成の仕組みの右下の部分)です。

この「老後に備える」についても、「リスクに備える」同様、

公的な保障 → 職場の保障 → 自助

の順で考えていくことが重要です。

日本は国民皆年金の国ですから、全員が国民年金に加入しています。そして、会社員・公務員の方は厚生年金にも加入しています。

自分の描く人生を歩んでいった場合に、まずは公的年金からどのくらい給付されそうなのかを確認しましょう。

その上で、会社員や公務員の方は職場の退職金・企業年金がどのようになっていて、どのくらいもらえそうなのか、確認しましょう。

最後に、上の公的な保障、職場の保障で足りない部分として、自らどのくらい準備しておく必要があるのかを確認し、その部分については自助努力をしていきましょう。

「老後資金は1億円必要だ、いや3,000万円で十分だ!」などと、数字がひとり歩きしていますが、こういった数字に踊らされないようにしましょう。

一般的な数字ではなく、必ず自分の場合として、

「どのくらいの生活費を想定していて、そのためにはいくらくらい必要。一方、公的年金からいくら、職場からいくら、それぞれ受給できそうだ。その結果、自分ではいくら自分で用意しておこう」

といった形で考えていくことが重要です。

まとめ

かなり長くなってしまいましたが、資産形成の仕組みとしては、

- 人生設計(ライフデザイン)

- 家計管理

- ライフプランシミュレーション

- リスクに備える

- 老後に備える

の5つに分けて考えていきます。

「資産形成ハンドブック 基本編」では、これらの各項目について、それぞれご説明していますので、詳しくはそちらをお読みいただければと思います。

次の記事は[2-1]どう生きたいか、イメージを明確にするには?>>

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん Twitter @ken1yokota でも情報発信中! |

![[8-6]どう投資するのが楽でトク?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/2/b/356m/img_2b61895943de8240ac681e835f9d31e945161.jpg)

![[8-5]何に投資すれば安心なの?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/e/356m/img_7e820ef4622f3f8688b630bc2215e4db45160.jpg)

![[8-4]投資信託ってどうやって利益を出している?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/2/356m/img_3218a3170668a19717c85cc32bba51d745083.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/356m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)