![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

![[今週の株式市場]どうなる?日銀会合後の相場展開~気になる米株価指数の「温度差」~](https://m-rakuten.ismcdn.jp/mwimgs/e/e/550/img_ee2e62f39db298c352b06a90c627c0ba36000.jpg)

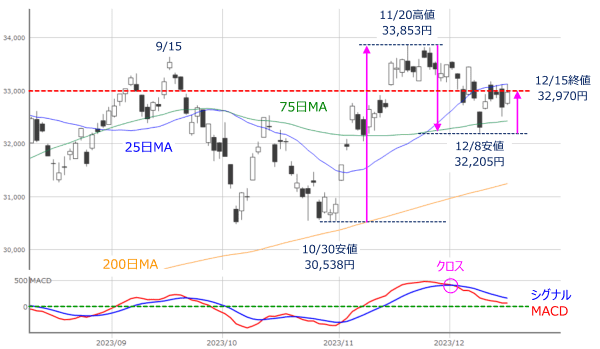

先週末15日(金)の日経平均株価は3万2,970円で取引を終えました。

週足ベースで3週ぶりの上昇に転じたほか、前週末終値(3万2,307円)からの上昇幅も663円と、まずまずの大きさだったのですが、「では、先週の日本株が前向きなムードに傾いていたか?」と問われると、そこまでの強さはあまり感じられなかったというのが正直な印象です。

「年末から来年にかけて一段とチャレンジングな金融政策運営になる」という、先日の植田和男日銀総裁の発言が金融政策変更の有無に対する憶測を呼び込むことになりました。

この発言によって18日(月)から19日(火)にかけて開催される日銀金融政策決定会合への注目度がいつも以上に高まったため、先週の日本株はFOMC(米連邦公開市場委員会)の通過で大きく上昇した米国株市場の流れに乗ることができなかった格好と言えます。

今週はその日銀会合が週初に開催されるため、いきなりヤマ場を迎えることになりますが、まずはいつものように、足元の状況から確認し、日銀会合後の相場展開について考えて行きたいと思います。

先週の日本株は日銀イベント待ち&円高で方向感に欠ける動き

図1 日経平均(日足)とMACDの動き(2023年12月15日時点)

あらためて、上の図1で先週の日経平均の値動きを振り返ると、上値が25日移動平均線に抑えられつつ、週を通じて3万3,000円水準の節目が意識される展開でした。下値も75日移動平均線より上をキープしており、2本の移動平均線に挟まれた範囲内での推移となっています。

また、前週末(12月8日)の安値は、10月30日安値から11月20日高値の上げ幅の「半値押し」でしたが、先週末の終値はちょうど11月20日から12月8日の下げ幅の「半値戻し」となっており、最近の日経平均は水準感を意識しながら推移し、様子をうかがっていたことが分かります。

続いて、TOPIX(東証株価指数)の動きも確認していきます。

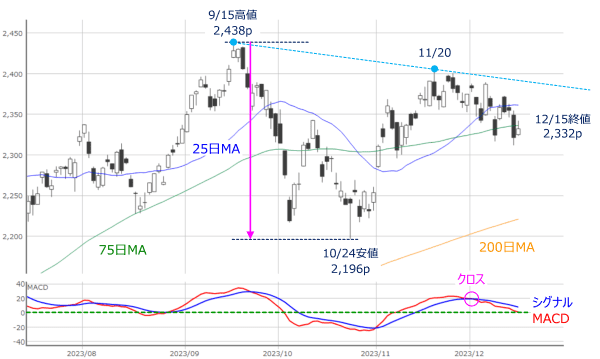

図2 TOPIX(日足)とMACDの動き(2023年12月15日時点)

TOPIXも日経平均と同様に、25日と75日移動平均線が値動きに絡んでいましたが、週末時点の株価は75日移動平均線を下回っているほか、下値も切り下がっていること、下段のMACDも「0pライン」付近まで低下していることなどから、チャートの形状は日経平均と比べて下向きの意識が強くなっています。

日銀会合の通過で株価は騰がるのか? ~為替市場の反応に注意~

こうした状況で迎える日銀会合ですが、市場の見方としては、先ほどの植田総裁の「チャレンジング」発言はあるものの、金融政策の現状維持予想が優勢となっているようです。

前回のレポートでも指摘した通り、実質賃金のマイナス傾向が続いていることや、国内消費支出が伸びていないこと、GDP(国内総生産)における内需と外需のバランスの悪さなど、日本国内のマクロ環境を見渡すと、確かに、現時点で金融政策を変更するのは難しい面があります。

とはいえ、仮に今回の会合で政策の変更がなかった場合、「では何故、敢えてチャレンジングという言葉を選んだのか?」ということになり、少なくとも、次回(1月会合)での政策修正を見据えて布石を打つ可能性はあり、会合後の植田総裁の記者会見などで金融政策の変更を見据えた見解が示されるかもしれません。

もちろん、「先週までの値動きである程度の警戒感は織り込まれ、日銀会合後の日本株は出尽くし感で米株高への出遅れを取り戻す動きとなる」という見方もありますが、基本的には日銀の金融政策の方向感は修正に向かっているため、株価が上昇したとしても、長く続かなさそうなことは意識しておいた方が良いかもしれません。

さらに、為替市場の反応にも注意が必要です。日銀が描く金融政策の修正(正常化)はマイナス金利の解除を含んでいるため、為替としては円高材料です。つまり、先週の日本株の上昇を抑制する要因となった円高は、「日銀による金融政策の修正観測」と、「米FOMC通過で、利上げ局面の終了とその先の利下げ見通しが強まった」ことの2つが背景にあります。

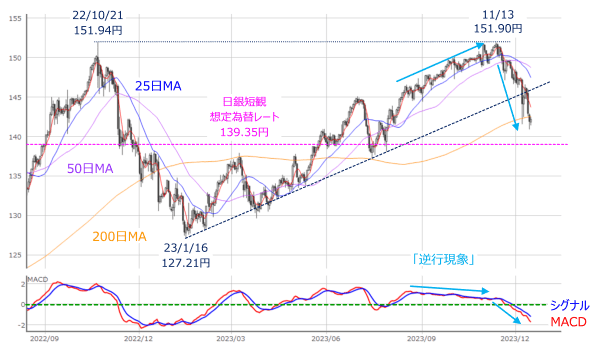

図3 米ドル/円(日足)とMACDの動き(2023年12月15日時点)

上の図3は米ドル/円の日足チャートですが、11月半ばまでの為替の値動きが上向きなのに対して、下段のMACDが下向きとなっており、いわゆる「逆行現象」が出現していました。

さらに、足元では今年1月16日の下値を起点とするトレンドラインを下抜けしたほか、200日移動平均線も下回っており、チャート上では下落(円高)トレンドを強めています。

そのため、日銀会合後に、この下落(円高)トレンドが底を打つのか、それともトレンドが継続するのかなどの変化が生じるのかが注目されることになります。

円高トレンドが継続した場合には、国内輸出関連株の業績への警戒感が高まることにもなるため、先日の日銀短観で示された「想定為替レート(大企業全産業)」である139.35ドルが意識されることになります。

したがって、日銀会合後の日本株は上昇していくシナリオは想定可能ではありますが、年初来高値を更新してさらなる上値を目指していくには、別の買い材料が欲しいところでもあるため、上昇の賞味期限には注意が必要になりそうです。

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[今週の日本株]日経平均4万円台の回復は「近くて遠い」?~需給の整理と米国株市場の変化が焦点~](https://m-rakuten.ismcdn.jp/mwimgs/a/b/356m/img_ab7ff148e7d194e22657d4fcbba5b70c34029.jpg)

![[今週の日経平均&株式市場]日米金融政策イベントでどうなる?~動くのは「森」か「木」か~](https://m-rakuten.ismcdn.jp/mwimgs/1/b/356m/img_1b77544cd4c0e404fec628ec26f3087034130.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)