![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

FOMC後の米株市場は上昇基調強めるが、株価水準には温度差

一方の米国市場は、11月の雇用統計やCPI(消費者物価指数)、小売売上高、そしてFOMCといった、ここ2週間のイベントを通過して、上昇基調を強めていますが、主な株価指数の動きを見てみると、最高値更新の「先行組」と「トライ組」、そして「出遅れ組」といった具合に、株価水準には温度差があります。

まず、最高値更新の「先行組」にあたるのが、NYダウと主要半導体銘柄で構成されるSOX指数です。

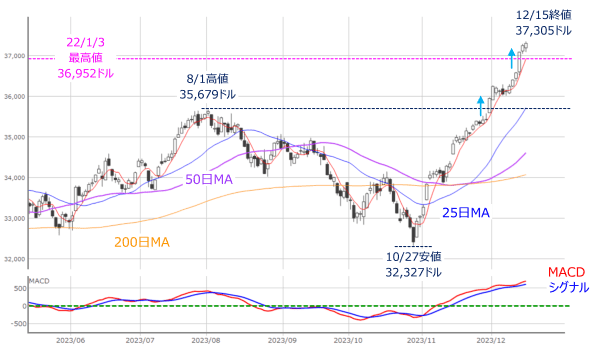

図4 米NYダウ(日足)とMACDの動き(2023年12月15日時点)

図5 米SOX指数(週足)とMACDの動き(2023年12月15日時点)

先行組は、さらなる上値追い期待と同時に、そろそろ短期的な過熱感も意識され始める頃でもあるので、利益確定売りをこなせるかが試される局面に入るかもしれません。

続いて、最高値更新の「トライ組」にあたるのが、米S&P500種指数とNASDAQです。

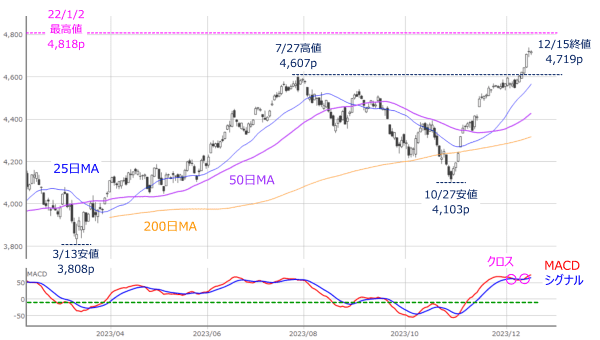

図6 米S&P500指数(日足)とMACDの動き(2023年12月15日時点)

図7 米NASDAQ指数(日足)とMACDの動き(2023年12月15日時点)

S&P500とNASDAQは図6と図7を見ても分かるように、ともに先週の取引で年初来高値を更新してきました。

次の目標は最高値となりますが、先ほどの先行組を追いかける格好で上値を伸ばせるかが注目点となります。下段のMACDを見ると、シグナルを再び上抜けているため、チャート的には高値圏ながらも、まだ上を目指しやすい格好ではあります。

ちなみに、S&P500は2022年1月2日の4,818pまであと100pほどに迫っていますが、NASDAQについては、2021年11月22日の最高値まで距離を残しています。

最後に「出遅れ組」にあたるのは、米国の中小型株で構成されるRussel2000です。

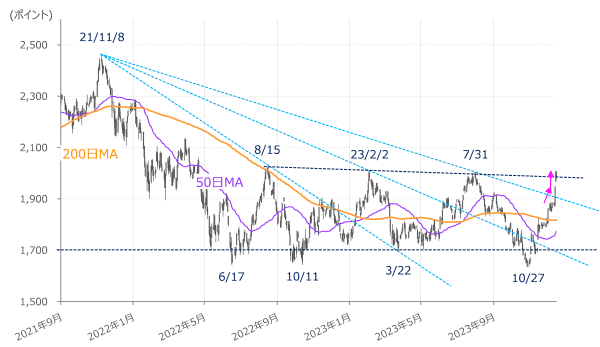

図8 米Russel2000指数(日足)とMACDの動き(2023年12月15日時点)

Russel2000は昨年の夏場あたりから、1年以上にわたってレンジ相場が続いていましたが、先週の株価上昇によって、2021年11月の高値と2023年7月の上値を結んだライン(水色のライン)と、戻り高値のラインの2本を上抜けて、レンジから抜け出しつつあります。

とりわけ、2021年11月高値を起点とする水色のラインは、図8を見ても2022年8月、2023年2月、2023年7月の3本のトレンドラインが描かれていますが、これらは全体的に扇形を描いているように見えます。

こうした形状は「扇型トレンド」と呼ばれ、3本目のラインを抜けると、トレンド転換のサインとなることが多いため、足元のRussel2000はようやく上向きへの基調に転じたと見ることができます。

以上のように、米国株市場は株価指数のあいだに温度差が気になる状況に差し掛かっているため、ここから先はバランス調整のような動きや、株価上昇の勢い自体が弱まっていく可能性はありますが、幅広い銘柄が買われている状況でもあり、悪材料が出てこない限りは堅調な値動きが期待できます。

また、こうした米国株市場の上昇はFOMC後に大きく目立ちました。

そのFOMCでは政策金利は予想通り据置きだったものの、「ドット・チャート」における2024年末の政策金利見通しの中央値が引き下げられ、2024年に想定される利下げが0.25%刻みで3回に増えたことで、市場の見通し(年4回の利下げ)に近づいたこと、そして、FOMC後のパウエルFRB(米連邦準備制度理事会)議長の記者会見でも、ハト派寄りの発言が多かったことなどにより、米10年債利回りをはじめとする米金利が低下したことが原動力になりました。

しばらくは、市場とFRBの見通しのギャップ修正を好感する相場地合いが続くことが予想されますが、同時に将来の利下げ期待を先取りする動きでもあるため、足元の相場が株高になるほど、今後、利下げの実施が視野に入った段階で「噂で買って事実で売る」展開には注意が必要になります。

米国株上昇のエンジンとなっている金利の低下は、日本株にとっては為替の円高を通じて上値を重たくする要因にもなるため、足元では米国株市場が落ち着いた動きを見せた方が好ましいのかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)