![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

日本銀行の金融政策決定会合が10月30、31日に開かれます。物価上昇が長引き、日銀の大規模金融緩和政策の修正に市場関係者の関心が集まっています。日銀で金融政策担当理事を務め、*2%の物価安定目標の作成にも携わったみずほリサーチ&テクノロジーズの門間一夫エグゼクティブエコノミストに話を聞きました。

10月政策決定会合で物価見通し引き上げあっても見どころなし

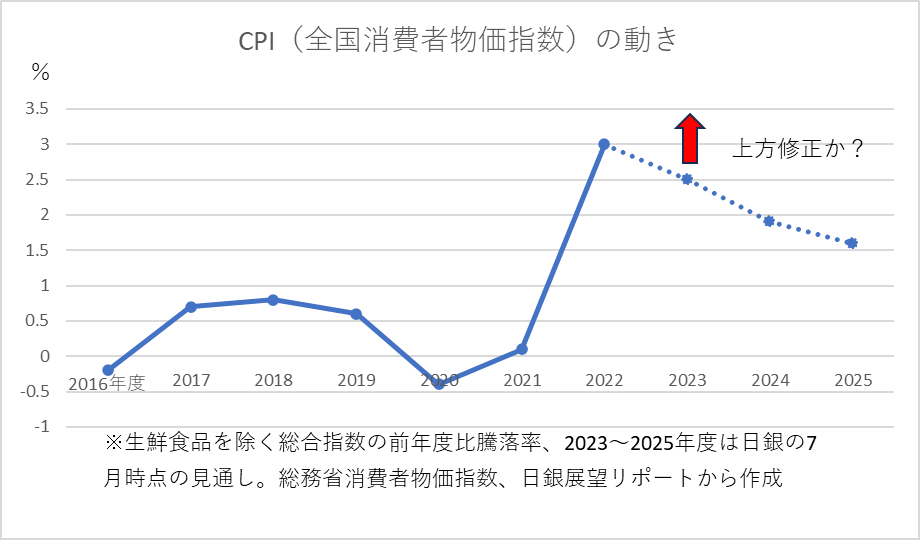

──10月の金融政策決定会合では会合後に、四半期ごとの「経済・物価情勢の展望(展望リポート)」が公表されます。物価見通しが上方修正されるとの見方も報じられています。

正直に言って、今回の会合に見どころはあまりありません。2023年度の物価見通しは報道にもあった通り上方修正されると思います。ただ、2023年度の見通しだけでは2%物価目標が実現するかどうかは判断できず、2024、2025年度といった先々の見通しが重要です。今年度はどんなに上方修正になっても政策に全く関係ありません。

*2%の物価安定目標 物価が持続的に下落するデフレから脱却するため、日銀が2013年1月に、物価安定の目標として消費者物価の前年比上昇率を2%と定めたもの。政府と日銀の共同声明として公表され、安倍政権の経済政策の柱となった大規模金融緩和を日銀が進める根拠となった。日銀の植田和男総裁は、実現が見通せる状況になれば、政策修正を検討するとしている。

政策修正するか焦点は来年春闘、4%近い賃上げ実現にかかる

──2024年度以降の物価見通しは何によって決まりますか?

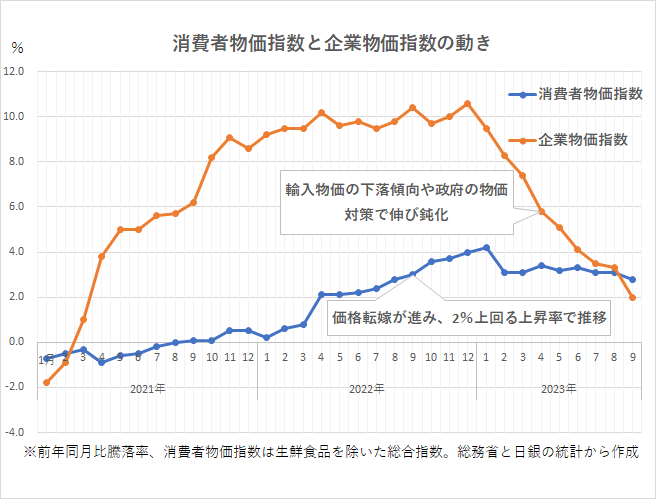

日銀が最も重視しているのは賃金です。今の物価上昇がどうして政策に関係ないかというと、ほとんど海外の影響だからです。企業が海外から輸入する商品の値動きを示す輸入物価指数がひところ2020年平均との対比で約9割まで上がりました。それだけ上がったら、国内の物価が前年より3、4%上がるのは当たり前です。輸入物価が上がったので、企業が販売価格に転嫁しただけの話です。

日銀はもともとこんなに転嫁できないと思っていたので、物価見通しの上方修正を繰り返しています。ただ、あくまでコスト上昇分の価格転嫁なので、それが一巡すれば物価上昇も止まってきます。

日銀の目標は海外の影響と関係なく、国内だけで自律的に物価が上昇するメカニズムが働くようになることです。賃金が上がるから物価が上がる、物価が上がるから賃金がまた上がる、そうした物価と賃金の相互作用で上がり続ける。

そのペースが大体、物価は前年比2%。賃金は物価より少し高い2%プラスα(アルファ)くらいです。そういう状況を日銀は目指しています。日本の賃金は春闘がベースなので、来年の春闘が一番の見どころです。

──来年の春闘でどのくらいの賃金上昇があるかポイントになりますか?

今年の春闘での主要企業の賃上げ率は3.60%で、1993年以来の30年ぶりの高さでした。ただ、今年限りではだめです。

来年の春闘で4%かそれに近い賃上げができると、輸入物価に関係なく、日本国内で賃金と物価の両方が上がるメカニズムが働き始めている、という判断ができる可能性があります。その判断に基づいて、日銀は政策を変えることになります。来春くらいにそういう状況が生まれる可能性が高まっている、という感じだと思います。

ただ春闘が仮に良くても、中小企業の賃金が上がりそうにないとなれば、日銀も慎重に判断せざるを得ません。米国が来年、景気後退に入ったり、中国経済が不動産問題などでさらに調子が悪くなったりすれば、日本にも波及してくるので、日銀も政策修正に踏み切ることができないかもしれません。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)