![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

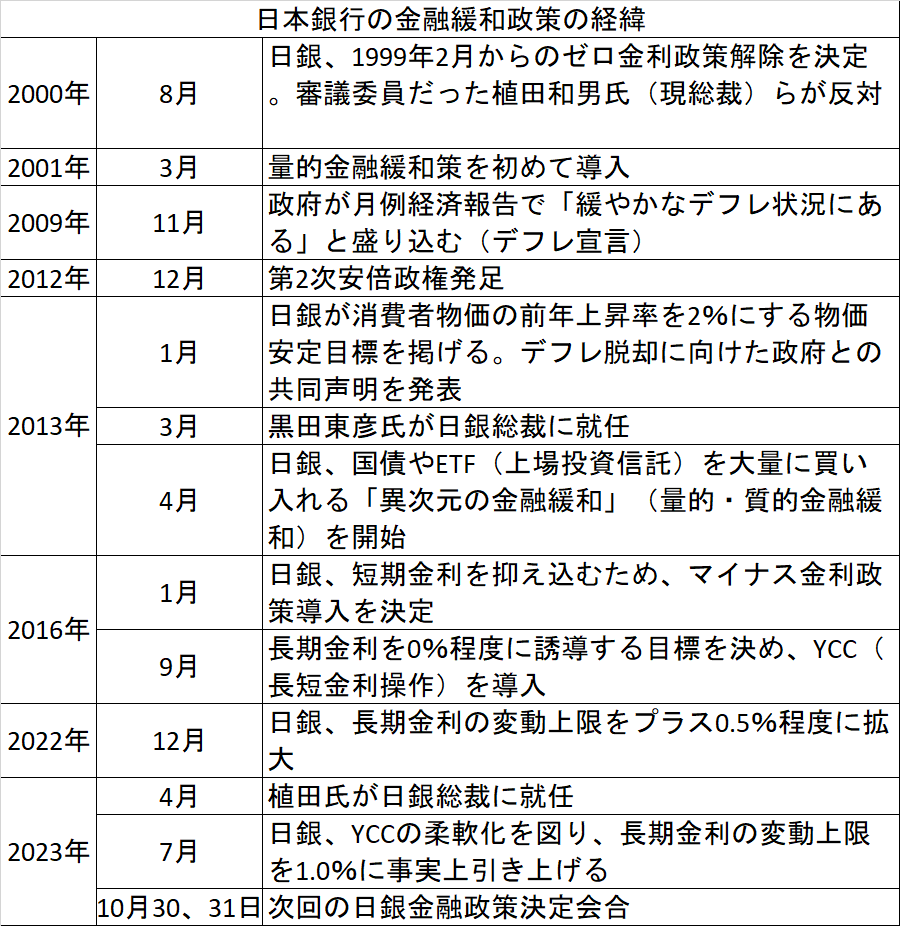

植田総裁が最も避けたいのは「早すぎる緩和停止」

──植田総裁は日銀の審議委員だった2000年8月の政策決定会合でゼロ金利解除に反対しました。当時は慎重に見極めたいとの立場でした。慎重さが今回の政策修正の判断に影響しませんか?

日銀がなぜ慎重かというと、これまで10年間異次元緩和をして、ほぼゼロ金利だった期間も含めると25年くらい金融緩和をしてきました。25年間かかって、ようやく2%物価目標が実現できるチャンスが初めて巡ってきたんです。これに失敗すると、チャンスはあと25年来ないかもしれません。日銀は絶対に失敗できないと考えています。

金融緩和をやめるのが早すぎる失敗と、遅すぎる失敗があり得るわけです。早すぎると、2%物価目標は実現できるはずだったのに実現できない、ということになります。逆に遅すぎると、2%を超えるインフレが続いてしまうリスクが大きくなります。

植田総裁は、どっちのリスクを小さくしたいかという質問に対して、早すぎる緩和停止の方をより避けたいと答えています。早すぎる失敗だけはしたくない。遅すぎる失敗はしてしまったらごめんなさい。そこは非対称なんです。

総務省が発表する全国CPI(消費者物価指数)の生鮮食品を除く総合指数は昨年4月以降、前年と比べた上昇率が2%を超えています。

それでも植田総裁が2%物価目標に距離があると言っているのは、緩和を早くやめる間違いだけは絶対にできない、という面もあるのです。25年間やって初めてつかんだチャンスです。仮にものにできないにしても、最大限の力は尽くした、ということにしたいわけです。

中央銀行がなぜ2%の物価目標を掲げているかというと、景気が悪くなった時の利下げの余地を確保するためです。インフレがずっとゼロだと金利もほぼゼロにしないといけなくなります。日本は過去25年間、そういう状態だったので、金融政策をうまく使えませんでした。

日銀が過去10年の金融緩和を「異次元」という言い方をしたのは、本当は金利を下げたいのにもう下げる余地がなかったので、仕方なくそういう言葉で緩和の効果を大きく見せようとした、ということなのです。

棋士の藤井聡太さんの才能は異次元、という時の文字通りの異次元とは違うのです。異次元の金融緩和という時の異次元は、最も効果が期待できる「利下げ」という選択肢がない中で、苦し紛れにひねり出された一種の演出だったわけです。

そして、日銀がそういう苦し紛れの政策を行わなければならなくなる、というのがゼロインフレの問題点なのです。

もし、普段からインフレが2%ぐらいあれば、金利も2%あるいはそれ以上にしておけますから、景気が悪くなった時に1%、さらには0%まで下げて、景気刺激効果を生むことができます。それが日銀の2%物価目標の狙いであり、その点は他の中央銀行も同じです。

「待つことのコスト」小さければ待つ、ゼロ金利解除反対時から変わらず

──年内の衆議院解散・総選挙も取り沙汰されていますが、選挙時期が日銀の金融政策に影響することはありますか?

あまり影響はないと思います。もしインフレがものすごく進んで、早く金利を上げないといけない状況になったら、日銀は選挙と関係なく金利を上げると思います。

ただ、今のインフレはそういう状況ではありません。2%物価目標の実現が見通せる状況かどうか、その上でマイナス金利を解除するか、日銀は微妙な判断をしようとしているわけです。その判断を今しても、2、3カ月後ろにずらしても大した影響はなく、いつが良いかベストの判断をしよう、という状況に今の日銀はあるわけです。

昨年の米国や欧州のように利上げを1回でもし損なうと手遅れになるという状況なら別ですが、今の日本でそこまで一刻を争う必要はありません。

「待つことのコストが小さい」ということが、2000年のゼロ金利解除決定の時に反対した植田さんのキーワードでした。待つことのコストが小さいのだから、今焦ってゼロ金利を解除する必要はない、もう1回待とうと主張して反対しました。植田さんは今も、待つことのコストを頭に入れながら、手遅れになるのかならないのかをじっくり考えていると思います。

政府・日銀のデフレ脱却宣言、「需給ギャップ解消」がラストピース?

──「需給ギャップ」について、政府(内閣府)の推計だと2023年4‐6月期がプラス0.1、日銀の推計ではマイナス0.07でした。いずれにしても需要が供給を下回る状況は改善してきています。政策金利の決定に関するテイラー・ルールでは需給ギャップが縮まると、緩和の必要がなくなると考えられますが、どう見たらよろしいですか?

需給ギャップは、いろいろな前提を置いた上で粗い推計しかできない概念です。日銀と政府で使う式が異なるので数字も違います。政府はプラス0.1%、日銀はマイナス0.07%ですが、過去の改定幅などを見ても、これは完全に誤差の範囲内です。

プラス1%と推計されていても、本当は0%かもしれない、というぐらいの幅のある指標なので、0.1%の次元でプラスかマイナスか議論する意味は全くありません。

需給ギャップが強い時は理論的にはインフレになりやすく、弱い時はデフレになりやすい。だから日銀も一応見ているけど、精度が高い指標ではないので、何%になったらどのくらい金利を上げる、という機械的な使い方はしていません。

ただ、一つ大事な点は、政府は今もデフレ脱却とちゃんと宣言していないことです。政府はリーマン・ショックの翌年2009年11月にデフレ宣言を出していますが、今も出たままです。政府が、デフレ脱却と言う時は四つの指標で判断すると公表していて、CPI、GDPデフレーター、単位労働コスト、需給ギャップです。需給ギャップ以外の三つは完全にクリアしています。

需給ギャップもクリアして全部そろうと政府はデフレ脱却宣言を出しやすくなるわけです。私は、需給ギャップは信頼すべき指標ではないので、大事な宣言の判断に使ってほしくないのですが、政府は参考にして決めると言っているので、需給ギャップがプラスにならないとデフレ脱却宣言を出せない可能性が高いわけです。

さらに言うと、「デフレ脱却」と「2%物価目標の実現」はほぼ同義です。なぜかというと日銀の2%物価目標は2013年に政府と日銀の共同声明という形で決まったわけです。

デフレ脱却に向けて政府と日銀が政策を連携していく一環として、2%物価目標が導入されたわけです。だから、それが実現できたと日銀が判断する場合、政府のデフレ脱却宣言と足並みをそろえることが恐らく必要になります。

日銀にとって来年の春闘が一番の焦点ですが、政府もその時に、賃金がこれだけ上がったのだからもうデフレ脱却だ、と認識をすり合わせてくれないと困るわけですね。政府と日銀が10年間、政策連携をしてきたのに、最後の最後で連携が乱れるのはまずい。最後も「デフレ脱却」「2%物価目標実現」と認識をそろえる必要があります。

そういう意味からすると、政府が推計する需給ギャップは日銀の政策にも影響してしまいます。これから半年くらい注意深く見る必要がありますね。(インタビューは10月16日に行いました。聞き手はトウシル編集チーム・田嶋啓人)

門間一夫(もんま・かずお)氏 1957年生まれ。1981年日本銀行。2007年6月から調査統計局長として、リーマン・ショックや東日本大震災に見舞われた日本経済を分析。2011年4月から企画局長、2012年5月から金融政策担当理事を務め、2%物価安定目標の宣言に至る局面を担当。2013年3月から国際担当理事として、日米欧の先進7カ国(G7)や20カ国・地域(G20)など国際会議に出席。2016年6月から、みずほリサーチ&テクノロジーズエグゼクティブエコノミスト。著書『日本経済の見えない真実』(日経BP、2022年9月)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)