![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

今回のサマリー

●株式も金利も、インフレと景気がソフト・ランディングするかの織り込みぶり

●しかしこれは先行き不透明ゆえに、楽観と慎重に見方が分かれ、全体が中庸に収まっているだけ

●イールドカーブの逆転が示唆する景気後退を否定する根拠はなく、警戒スタンス継続が妥当

●それでも2023年へ投資サイクルは前進し、各市場に見込まれる浮沈からその先に備える楽しみ多々

ソフト・ランディング感の危うさ

最近の米株式・金利は、2023年の景気とインフレについてソフト・ランディングするかを織り込んでいるふうです。まだまだ不穏に思えるこの場面で、この安穏さには理由があり、リスクがあります。

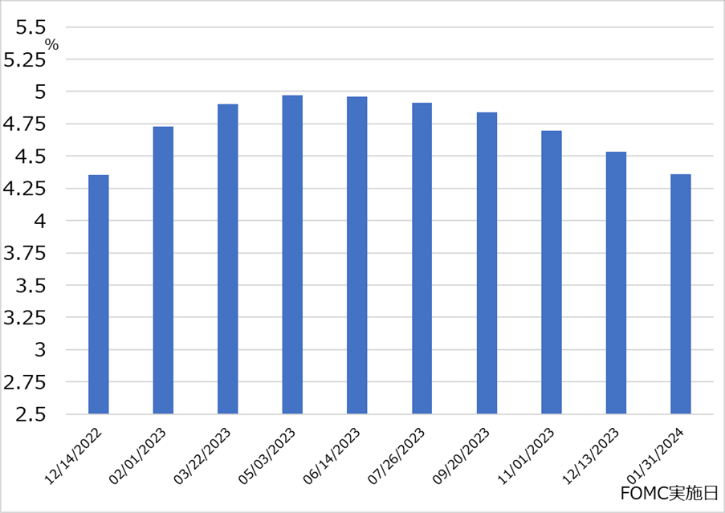

FRB(米連邦準備制度理事会)の政策金利については、FOMC(米連邦公開市場委員会)の利上げが12月0.5%、2月0.25%、3月0.25%でいったん休止し、3~6カ月高止まりした後、2023年中にも軟化する経路が、最近の市場コンセンサスです(図1)。筆者には、この金利軌道と整合するファンダメンタルズが、インフレのほどほど鈍化、景気悪化の底浅というイメージに映ります。

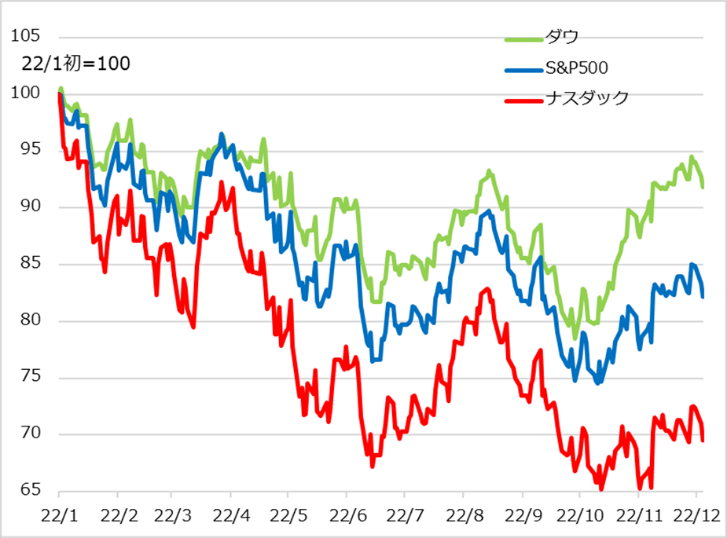

株式相場も、10月以来どこか安穏としたムードです。投資家もソフト・ランディングを織り込むかの買い方に見えます。図2は、2022年の金利加速下の米株式主要3指数の推移です。ナスダック総合指数は引き続き金利警戒で低迷気味ですが、底堅さを見せています。グロース株は将来の夢で買われた部分が、金利高という現実に目を覚まされた格好です。

これに対して、現実路線の景気・バリュー銘柄を多く含むダウ工業株30種平均は、既にサマーラリーのピークを越え、2022年初水準に5%ほどまで失地回復しました。買われている中身を見ても、景気の先行きを警戒する公益株などディフェンシブ銘柄より、一般景気株が選好されているようで、この先の景気悪化など気にしていないふうです。

筆者は、市場を経済の需給調整メカニズムとして客観解析する中長期アプローチと、情報処理メカニズムとして不確実性下での心理的ブレを読む短期アプローチの長短挟み打ちで相場を捉えています。後者アプローチからは、「市場が常に正しい」という相場表現には与(くみ)し難く、むしろ市場が安穏となってしまう情報環境に着目します。

図1:市場が織り込む米政策金利動向

図2:米株式3指数の2022年初来の推移

経済実態と心象風景

経済は40年来のインフレに苦しんでいます。コロナ禍での超級の財政・金融政策、労働市場の構造変化、サプライチェーンの滞り、クリーン・エネルギー化を急ぎ過ぎた失敗(特に欧州)、そこにロシア・ウクライナ情勢での燃料資源供給制約が重なり、インフレ終息にはかなり手間取る見込みです。

米国など各国(日本を除く)中央銀行は、強烈な金融引き締めでインフレ抑制に努めています。ただし、金融政策が対処可能な需要抑制によるインフレ抑制は道半ば。そして、金融政策で対処できない燃料など供給面の制約には多大な不確実性が続きそうです。また、需要面でも、いったん高まると下がりにくい家賃、賃金、医療などなど粘着インフレがまだ高く、予断を許しません。このため、金利の景気中立水準を大幅に超えるところまで利上げが進みました。今後さらに引き上げられ、高止まりの水準と期間が焦点になりつつあります。

もっとも、インフレも金利も、FRB自身が見通せない段階です。これまでの金融引き締めで、景気には陰りが出始め、インフレにも商品相場、サプライチェーン障害、主に製造業の企業間取引など川上で鈍化の兆しが観察されます。今後は、このインフレがどの程度高止まるか、下げ渋るか次第で、金利の高止まり具合が変わり、景気悪化の程度も変わるでしょう。

当然、経済指標の精査が必要になります。ところが、経済、インフレの各指標も、その構成項目の中身も、同じペース、同じ方向で変化するわけではありません。サイクルの曲がり道はそれぞれが特有の序列と時間差で基調的変化をたどります。またその基調の周辺で、経済指標の振れも発表ごとに振れます。要は、それらのどの部分を見るかで、強弱、明暗のストーリーを作れるのです。

FRB当局はもちろん、市場も先行きを見通すことができません。そこで市場では、試行錯誤するFRBの一挙手一投足に合わせた市場コンセンサスを組み立てがちです。FRBが、これまでの急速利上げの累積効果を見極めるため、利上げ幅を縮小させて様子見期間を設けようと表明するだけで、政策転換のような楽観反応が出たのもそのためと言えます。

ファンダメンタルズの曲がり道の先の下りを、緩やかと見るか急と見るかで、市場には楽観と悲観がかなり広く分かれています。先行きが不透明な時こそ気張ってズバリ予想を打ち出す専門家が少なくないため、2023年の株は絶好の投資期とする強弁も、景気後退で厳しい弱気相場を警戒する声も出てきます。

経済実態は曲がり道、しかし、心象風景は楽観・悲観の両サイドに広がり、相場に表されている全体感はどこかソフト・ランディングを思わせる中庸に収まっている、というのが現状でしょう。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)