今回のサマリー

●株式も金利も、インフレと景気がソフト・ランディングするかの織り込みぶり

●しかしこれは先行き不透明ゆえに、楽観と慎重に見方が分かれ、全体が中庸に収まっているだけ

●イールドカーブの逆転が示唆する景気後退を否定する根拠はなく、警戒スタンス継続が妥当

●それでも2023年へ投資サイクルは前進し、各市場に見込まれる浮沈からその先に備える楽しみ多々

ソフト・ランディング感の危うさ

最近の米株式・金利は、2023年の景気とインフレについてソフト・ランディングするかを織り込んでいるふうです。まだまだ不穏に思えるこの場面で、この安穏さには理由があり、リスクがあります。

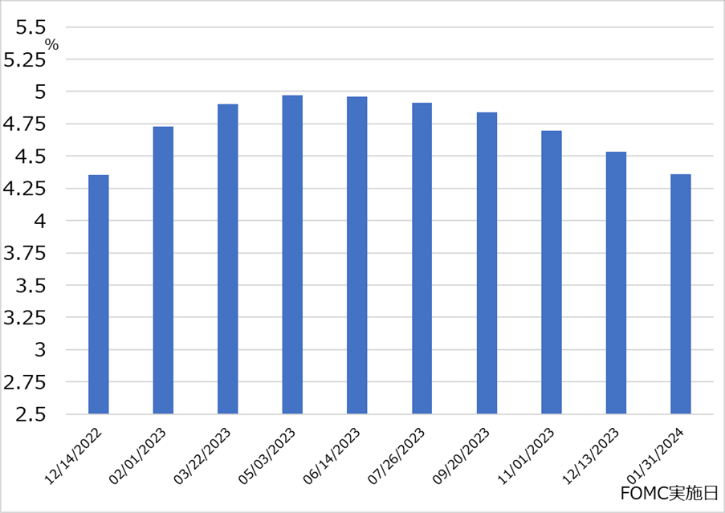

FRB(米連邦準備制度理事会)の政策金利については、FOMC(米連邦公開市場委員会)の利上げが12月0.5%、2月0.25%、3月0.25%でいったん休止し、3~6カ月高止まりした後、2023年中にも軟化する経路が、最近の市場コンセンサスです(図1)。筆者には、この金利軌道と整合するファンダメンタルズが、インフレのほどほど鈍化、景気悪化の底浅というイメージに映ります。

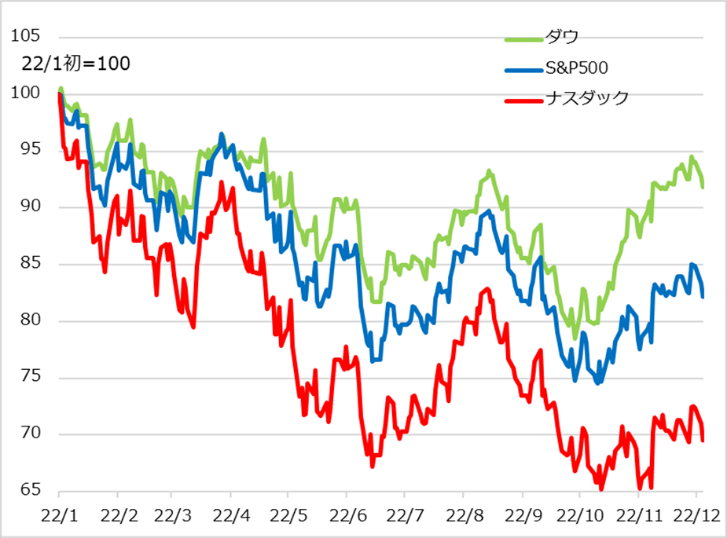

株式相場も、10月以来どこか安穏としたムードです。投資家もソフト・ランディングを織り込むかの買い方に見えます。図2は、2022年の金利加速下の米株式主要3指数の推移です。ナスダック総合指数は引き続き金利警戒で低迷気味ですが、底堅さを見せています。グロース株は将来の夢で買われた部分が、金利高という現実に目を覚まされた格好です。

これに対して、現実路線の景気・バリュー銘柄を多く含むダウ工業株30種平均は、既にサマーラリーのピークを越え、2022年初水準に5%ほどまで失地回復しました。買われている中身を見ても、景気の先行きを警戒する公益株などディフェンシブ銘柄より、一般景気株が選好されているようで、この先の景気悪化など気にしていないふうです。

筆者は、市場を経済の需給調整メカニズムとして客観解析する中長期アプローチと、情報処理メカニズムとして不確実性下での心理的ブレを読む短期アプローチの長短挟み打ちで相場を捉えています。後者アプローチからは、「市場が常に正しい」という相場表現には与(くみ)し難く、むしろ市場が安穏となってしまう情報環境に着目します。

図1:市場が織り込む米政策金利動向

図2:米株式3指数の2022年初来の推移

経済実態と心象風景

経済は40年来のインフレに苦しんでいます。コロナ禍での超級の財政・金融政策、労働市場の構造変化、サプライチェーンの滞り、クリーン・エネルギー化を急ぎ過ぎた失敗(特に欧州)、そこにロシア・ウクライナ情勢での燃料資源供給制約が重なり、インフレ終息にはかなり手間取る見込みです。

米国など各国(日本を除く)中央銀行は、強烈な金融引き締めでインフレ抑制に努めています。ただし、金融政策が対処可能な需要抑制によるインフレ抑制は道半ば。そして、金融政策で対処できない燃料など供給面の制約には多大な不確実性が続きそうです。また、需要面でも、いったん高まると下がりにくい家賃、賃金、医療などなど粘着インフレがまだ高く、予断を許しません。このため、金利の景気中立水準を大幅に超えるところまで利上げが進みました。今後さらに引き上げられ、高止まりの水準と期間が焦点になりつつあります。

もっとも、インフレも金利も、FRB自身が見通せない段階です。これまでの金融引き締めで、景気には陰りが出始め、インフレにも商品相場、サプライチェーン障害、主に製造業の企業間取引など川上で鈍化の兆しが観察されます。今後は、このインフレがどの程度高止まるか、下げ渋るか次第で、金利の高止まり具合が変わり、景気悪化の程度も変わるでしょう。

当然、経済指標の精査が必要になります。ところが、経済、インフレの各指標も、その構成項目の中身も、同じペース、同じ方向で変化するわけではありません。サイクルの曲がり道はそれぞれが特有の序列と時間差で基調的変化をたどります。またその基調の周辺で、経済指標の振れも発表ごとに振れます。要は、それらのどの部分を見るかで、強弱、明暗のストーリーを作れるのです。

FRB当局はもちろん、市場も先行きを見通すことができません。そこで市場では、試行錯誤するFRBの一挙手一投足に合わせた市場コンセンサスを組み立てがちです。FRBが、これまでの急速利上げの累積効果を見極めるため、利上げ幅を縮小させて様子見期間を設けようと表明するだけで、政策転換のような楽観反応が出たのもそのためと言えます。

ファンダメンタルズの曲がり道の先の下りを、緩やかと見るか急と見るかで、市場には楽観と悲観がかなり広く分かれています。先行きが不透明な時こそ気張ってズバリ予想を打ち出す専門家が少なくないため、2023年の株は絶好の投資期とする強弁も、景気後退で厳しい弱気相場を警戒する声も出てきます。

経済実態は曲がり道、しかし、心象風景は楽観・悲観の両サイドに広がり、相場に表されている全体感はどこかソフト・ランディングを思わせる中庸に収まっている、というのが現状でしょう。

起こり得るリスク

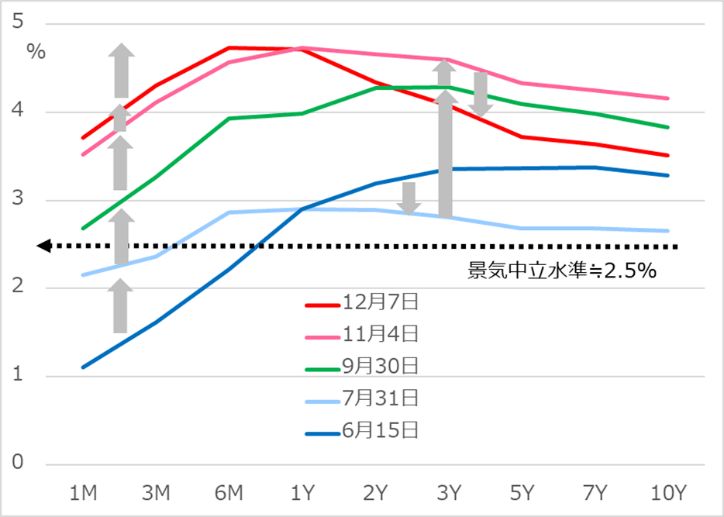

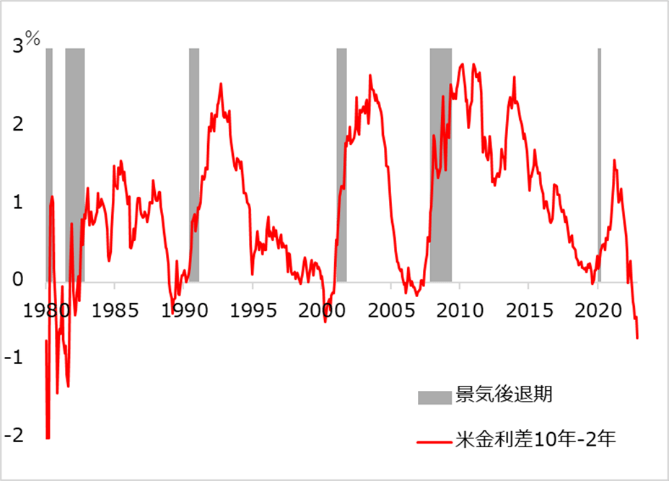

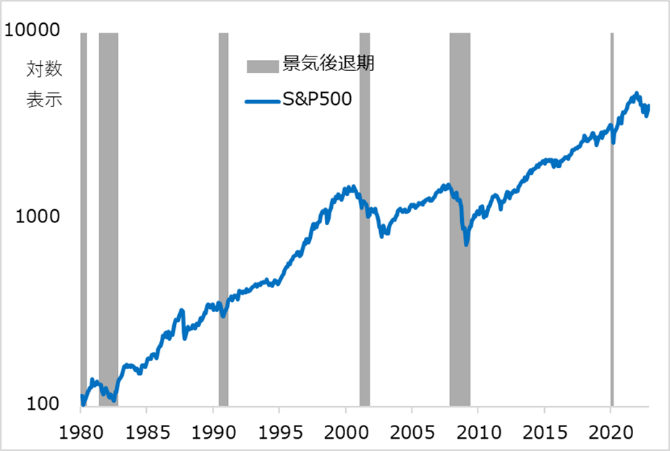

この情勢判断の先をどう読むか。ソフト・ランディングを織り込む地合いがすんなり続くと見るのは、能天気が過ぎると考えます。先行きを占う尺度の一つにイールドカーブがあります(図3)。注目される米国債の10年-2年金利格差は、40年来で最大のマイナス幅となり、景気後退をシグナルしています(図4)。過去にイールドカーブにおける長短金利逆転、いわゆる逆イールドが発生すると、それが景気後退シグナルか否かの論争が起こったものです。

結果は、逆イールドは中期的に景気後退を的確に言い当ててきました。このシグナルを明確に否定する根拠を現状見いだし難い以上、景気後退リスクをきちんと警戒するスタンスが妥当と言えるでしょう。

逆イールドから実際に景気後退に至る過程では、安穏としたムードがにわかに暗転する展開が少なくありません。図5では、逆イールドが示唆した景気後退期に、株価が急落していることが分かります。いわゆる株式の逆業績相場は景気後退期に到来します。先行き楽観派には来る場面での「不況下の株高」という声も聞かれます。しかし「不況下の株高」は利下げサイクル進展による金融相場のことです。

なお、逆イールドは10年-2年で形成されている一方、1年以内の金利ゾーンでは今も期間の長い方が高い順イールドです。しかし今後利上げが進むと、短期金利ゾーンのカーブはフラット化し、逆転する公算です。短期調達資金をより長い期間で貸し出す銀行は逆ざやになり、融資姿勢がにわかに厳しくなることで、経済の血液とされるマネーの巡りが悪化します。利上げ幅縮小があたかも金融緩和への政策転換のようにはしゃぐ市場は、やはり能天気に思えます。

図3:米国債イールドカーブの変遷

図4:10年-2年イールドカーブと景気後退

図5:景気後退期の株安

それでも投資サイクルは前進する

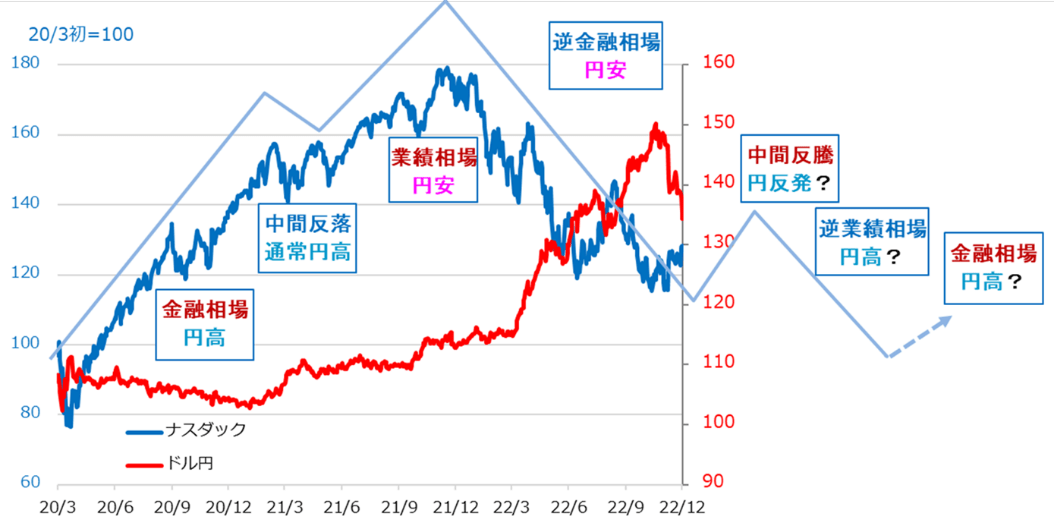

以上から、2023年も、2022年に続いて相当悲観的に思えるかもしれません。しかし投資サイクルが一歩一歩前進していることを確認したいと思います。2022年には、金利上昇に伴う逆風下の株式から手を引くかキャッシュ比率を高めることを推奨しました。金利上昇の加速ぶりが見える過程では、資産保全を旨とする投資スタンスを呼びかけました。この資産保全スタンスは2023年も継続します。しかし各市場にはさまざまな浮沈が生じる見込みです。図6の米株式とドル/円のサイクル巡り合わせをご覧ください。

米株式市場は、利上げが頭打ちになることに安堵(あんど)する局面で、中間反騰が短期投資の狙い目となり得ます。その後の逆業績相場は、インフレと金利の高止まり具合、景気後退の程度次第で深さも変わるでしょう。それを見極めつつ、その先の金融相場へ時間分散買いの妙味を計算する場面になります。

米債券市場では、国債など安全資産の高金利を取り込むイールド・ハンティング期を目下通過中です。景気悪化が深まり、金利低下が進むほど、国債には値上がり益も期待できます。

ただし、日本投資家が円ベースで評価する場合、来る場面の為替リスクが要注意です。米利上げに頭打ち感が出て、中長期金利が低下すると、ドル安・円高サイクルに転じる見込みです。最近のドル/円急反落で見たように、投機の円キャリー(円売り)ポジションの巻き戻しは連鎖的で速く、大幅な円高になりがちです。筆者は、FRBの利上げが今後数カ月続く間に、ドル/円は持ち直す可能性を見ています。その場面での円転、その後のドル安に合わせた円投(ドル転)だけでも、新たな金融相場での米株購入へ効果絶大の入り口になると目算しています。

なお、ドル相場の下落は、例えば、金相場を押し上げやすいでしょう。ただし、それはあくまでドル建てでのことです。円建てで評価すると、これまで円安でかさ上げされていたのが一転、円高分だけ金高も相殺されるでしょう。

ドル安は、新興国の株式や通貨にも恩恵となるケースが出てきます。インフレと世界景気に不安さが残る中では、引き続き脆弱(ぜいじゃく)さを警戒すべきと考えますが、対外債務、資源など有利な輸出品、政治的安定度など相対的に有利で、長期的な成長期待の高い国を時間分散で物色する工夫は一考の余地ありです。

米景気後退リスクの深度は、直接的には、株安、金利低下、ドル安円高に響きます。円高の進行は、円安の恩恵を受けてきた日本株には時間差で圧迫作用をもたらすでしょう。インフレと金利が高止まりし、その分だけ景気が悪化し、株価が下落するものの、ドル/円が比較的高止まるというスタグフレーション・シナリオも排除されません。

こうしたリスク・シナリオを含め、米国など海外投資のサイクルとドル/円のトレンド転換を絡めるパズルは、一見複雑に思えるかもしれません。しかし2023年は、経済の先行き楽観を戒めつつも、その投資パズルを解き、中期相場対応とその先への下準備を工夫する楽しみを期待しています。

図6:米株式とドル/円のサイクル巡り合わせ

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。