![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

起こり得るリスク

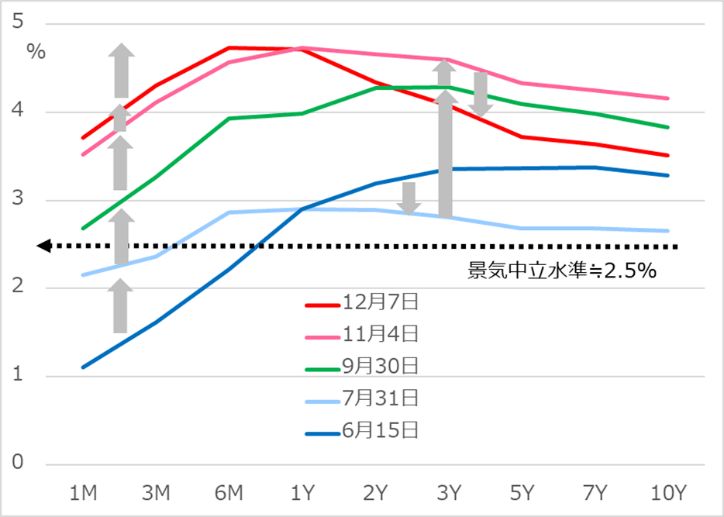

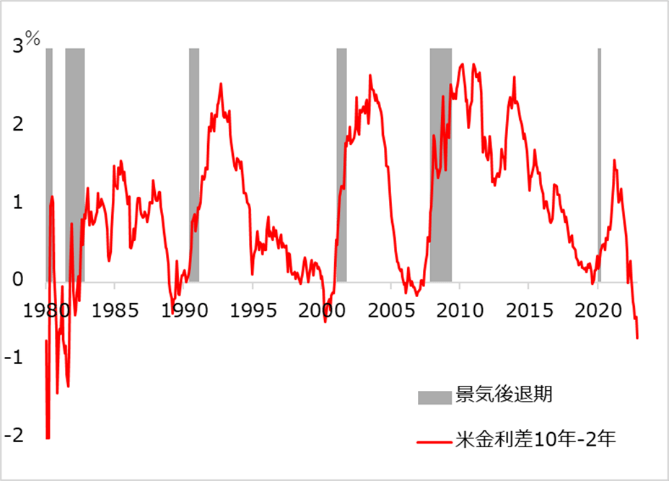

この情勢判断の先をどう読むか。ソフト・ランディングを織り込む地合いがすんなり続くと見るのは、能天気が過ぎると考えます。先行きを占う尺度の一つにイールドカーブがあります(図3)。注目される米国債の10年-2年金利格差は、40年来で最大のマイナス幅となり、景気後退をシグナルしています(図4)。過去にイールドカーブにおける長短金利逆転、いわゆる逆イールドが発生すると、それが景気後退シグナルか否かの論争が起こったものです。

結果は、逆イールドは中期的に景気後退を的確に言い当ててきました。このシグナルを明確に否定する根拠を現状見いだし難い以上、景気後退リスクをきちんと警戒するスタンスが妥当と言えるでしょう。

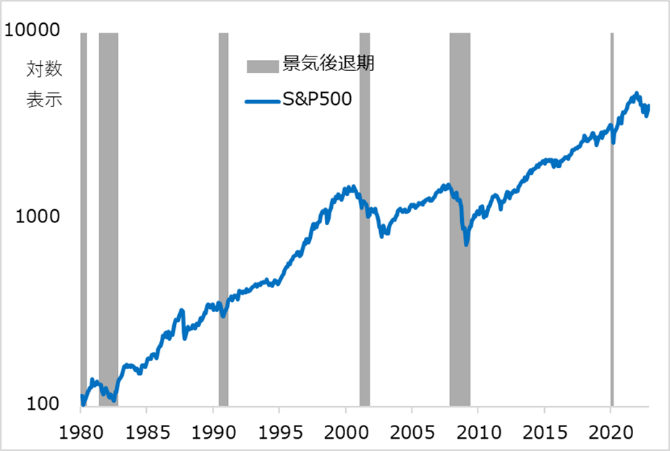

逆イールドから実際に景気後退に至る過程では、安穏としたムードがにわかに暗転する展開が少なくありません。図5では、逆イールドが示唆した景気後退期に、株価が急落していることが分かります。いわゆる株式の逆業績相場は景気後退期に到来します。先行き楽観派には来る場面での「不況下の株高」という声も聞かれます。しかし「不況下の株高」は利下げサイクル進展による金融相場のことです。

なお、逆イールドは10年-2年で形成されている一方、1年以内の金利ゾーンでは今も期間の長い方が高い順イールドです。しかし今後利上げが進むと、短期金利ゾーンのカーブはフラット化し、逆転する公算です。短期調達資金をより長い期間で貸し出す銀行は逆ざやになり、融資姿勢がにわかに厳しくなることで、経済の血液とされるマネーの巡りが悪化します。利上げ幅縮小があたかも金融緩和への政策転換のようにはしゃぐ市場は、やはり能天気に思えます。

図3:米国債イールドカーブの変遷

図4:10年-2年イールドカーブと景気後退

図5:景気後退期の株安

それでも投資サイクルは前進する

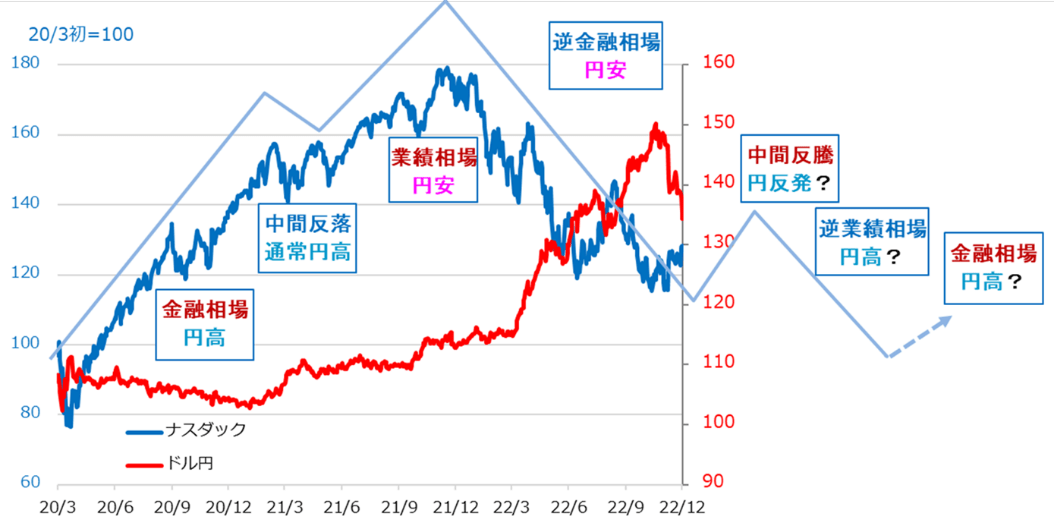

以上から、2023年も、2022年に続いて相当悲観的に思えるかもしれません。しかし投資サイクルが一歩一歩前進していることを確認したいと思います。2022年には、金利上昇に伴う逆風下の株式から手を引くかキャッシュ比率を高めることを推奨しました。金利上昇の加速ぶりが見える過程では、資産保全を旨とする投資スタンスを呼びかけました。この資産保全スタンスは2023年も継続します。しかし各市場にはさまざまな浮沈が生じる見込みです。図6の米株式とドル/円のサイクル巡り合わせをご覧ください。

米株式市場は、利上げが頭打ちになることに安堵(あんど)する局面で、中間反騰が短期投資の狙い目となり得ます。その後の逆業績相場は、インフレと金利の高止まり具合、景気後退の程度次第で深さも変わるでしょう。それを見極めつつ、その先の金融相場へ時間分散買いの妙味を計算する場面になります。

米債券市場では、国債など安全資産の高金利を取り込むイールド・ハンティング期を目下通過中です。景気悪化が深まり、金利低下が進むほど、国債には値上がり益も期待できます。

ただし、日本投資家が円ベースで評価する場合、来る場面の為替リスクが要注意です。米利上げに頭打ち感が出て、中長期金利が低下すると、ドル安・円高サイクルに転じる見込みです。最近のドル/円急反落で見たように、投機の円キャリー(円売り)ポジションの巻き戻しは連鎖的で速く、大幅な円高になりがちです。筆者は、FRBの利上げが今後数カ月続く間に、ドル/円は持ち直す可能性を見ています。その場面での円転、その後のドル安に合わせた円投(ドル転)だけでも、新たな金融相場での米株購入へ効果絶大の入り口になると目算しています。

なお、ドル相場の下落は、例えば、金相場を押し上げやすいでしょう。ただし、それはあくまでドル建てでのことです。円建てで評価すると、これまで円安でかさ上げされていたのが一転、円高分だけ金高も相殺されるでしょう。

ドル安は、新興国の株式や通貨にも恩恵となるケースが出てきます。インフレと世界景気に不安さが残る中では、引き続き脆弱(ぜいじゃく)さを警戒すべきと考えますが、対外債務、資源など有利な輸出品、政治的安定度など相対的に有利で、長期的な成長期待の高い国を時間分散で物色する工夫は一考の余地ありです。

米景気後退リスクの深度は、直接的には、株安、金利低下、ドル安円高に響きます。円高の進行は、円安の恩恵を受けてきた日本株には時間差で圧迫作用をもたらすでしょう。インフレと金利が高止まりし、その分だけ景気が悪化し、株価が下落するものの、ドル/円が比較的高止まるというスタグフレーション・シナリオも排除されません。

こうしたリスク・シナリオを含め、米国など海外投資のサイクルとドル/円のトレンド転換を絡めるパズルは、一見複雑に思えるかもしれません。しかし2023年は、経済の先行き楽観を戒めつつも、その投資パズルを解き、中期相場対応とその先への下準備を工夫する楽しみを期待しています。

図6:米株式とドル/円のサイクル巡り合わせ

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)