![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

マーケットメカニズムは破壊されている?

リーマン危機後は中央銀行の庇護の下でしか世界経済がまわらなくなってしまった。既に、FRBの米国債購入額は「財政ファイナンスの領域」に近づいている。債券・株式・クロス円などの相場上昇要因は「QE(量的緩和)や金融緩和が続くか否か」の1点に絞られており、カネ余りだけに頼った相場が展開されている。

FRBは世界最大のヘッジファンドであり、今後も相場の主役はFRBだ。QEが続く限り、株や債券は上がっていく。株式や債券の「唯一の上昇要因がQE」となるなかで、市場間の連関やマーケットメカニズムは破壊され、今年はアルゴリズム売買(コンピュータによる自動売買)の成績が悪化している。

ファンドの運用成績をみると、為替・株価先物・コモディティなどのアルゴリズム売買を行なうファンドのパフォーマンスが最も悪化している。この原因をクオンツに聞くと、「中央銀行によるカネ余り相場で、相場のトレンドを見分けることが困難になった」ということらしい。多くのクオンツは「FRBが運用システムを破壊した」と恨み節を述べている。

日銀が相場に大きく介入しすぎているため、今や日本国債の投機的なトレーダーは仕事がない状態だ。市場が死んでいるのである。毎日動かない0.6%の10年国債金利を見て、辟易しているらしい。それほど極端でないにせよ、2013年の為替市場も指標通貨といえるユーロ/ドルがユーロ発足以来の狭小レンジに留まり、相場のダイナミズムが失われている。

10月には通貨ファンド「FXコンセプツ」が資産運用から撤退した。FXコンセプツは、「FRBをはじめとする世界の中銀による景気テコ入れプログラムにより、通貨ファンドが利益を出すために必要な激しい値動きが縮小している。さらに、今年はFRBが資産購入を段階的に縮小し始める時期をめぐる不透明感が高まり、為替相場が予測しにくくなった」(ウォールストリートジャーナル 2013年10月11日)とコメントしている。アルゴリズム売買の苦戦が示唆するところは、中央銀行バブル相場では過去の「定量モデル」による「短期運用」は通用しにくくなっているということである。

どのようなスタイルの運用者であれ、現在の相場はリーマン以前より利益を上げるのが難しくなっているという指摘が多い。ファンドの運用成績も変動が激しくなっている。「QEが続くうちは株や債券がダラダラと上げ続け、QEが終了に向かうと株や債券は下落する」というのが、中央銀行バブル相場の本質だ。我々が注目すべきは「QEはいつまで続くのか?」の一点であって、この相場は日々の些細な材料に振り回されて相場をやっていると、かえって損失が膨らみやすい。

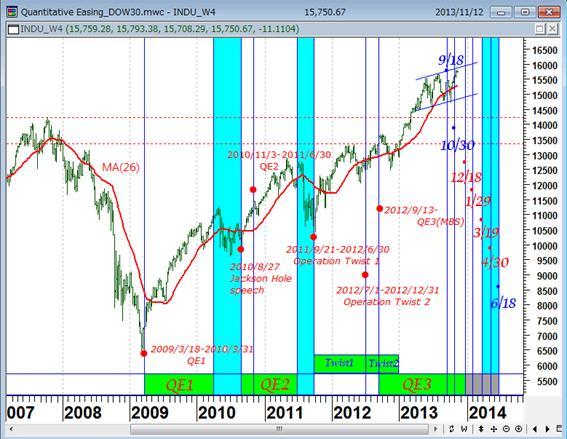

NYダウ(週足) 米国の量的緩和政策とFOMCの日程

QEはいつまで続くのか?金融政策はホテルカリフォルニア化しそうだが、賞味期限に注意!

(出所;石原順)

中央銀行バブル相場では、カネ余りから「株式」や「キャリートレード通貨としてのクロス円」が選好されやすい。筆者は中央銀行バブル相場への対処としては、為替の運用においても「10月末買い・4月末売り」の6ヶ月投資サイクルを基本とするのが一番よいと考える。歴史的に見て好成績が一貫しているのは、この投資手法だけだ。

日経平均(月足) 2009年~2013年

「10月末買い・4月末売り」(赤は損失の年)

(出所;石原順)

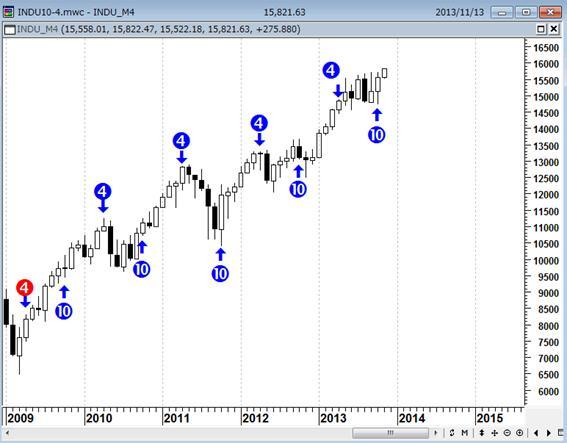

NYダウ(月足) 2009年~2013年

「10月末買い・4月末売り」(赤は損失の年)

(出所;石原順)

イエレンの金融政策はコンピュータによる最適化(Optimization)

QE延長なら株式や債券は上がるし、QE縮小が早期終了となるなら株式や債券は下落するというのが、今後の相場の基本的な構図である。したがって相場はFRBの政策次第だが、バーナンキFRBのフォワードガイダンスは9月FOMCで破綻しており、市場はイエレンFRBによる新たなフォワードガイダンスの提示に注目している。

イエレンは膨大な経済データをFRBの計量経済モデル(コンピュータ)で管理し、それを最適化(Optimization)して金融政策を決めていることを明らかにしている。したがって、イエレンの金融政策は今後の経済データ次第と言えるだろう。問題はどんなデータをみているのかだ。

11月6日にFRBの幹部2人が論文を発表した。イングリッシュ金融政策局長らが共同執筆した論文は、「米国の失業率が6.5%まで下がったらゼロ金利を解除するというモデルは有効だったが、モデルを用いたシミュレーションでは、失業率のターゲットを5.5%に下げると経済パフォーマンスが向上する」としている。

このモデルをイエレンも使っており、最適化するとゼロ金利の解除は2017年になるという。まだ、4年も先の話であり気が遠くなるが、投機筋は当面バブル環境が維持されると確信したようだ。

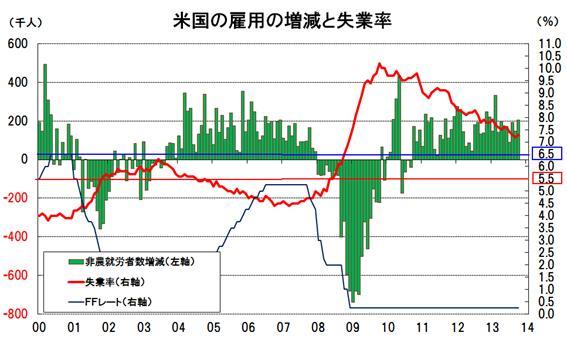

米国の雇用統計の推移 2000年~2013年

イエレンは失業率が5.5%に下がるまでゼロ金利を維持する方針?

(出所;石原順)

本日予定されているイエレンの公聴会の前に、FRBは「イエレン氏の議会証言の草稿」を予告なしに発表した。これをみるとイエレンは、「失業率は依然として高過ぎ、これは労働市場と経済動向が潜在力を大きく下回っていることを反映している」と指摘している。金融緩和を早期にやめる気はないらしい。

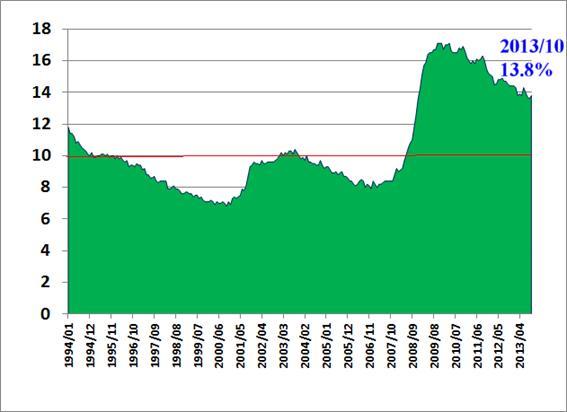

米国の広義の失業率 1994年~2013年 2013年10月現在13.8%

(求職意欲を失った労働者とフルタイムの雇用を望むパートタイム労働者を含む)

(出所;石原順)

FRBのジャパナイゼーション恐怖症が再燃?

ウィルコックス調査統計局長らが発表したもうひとつのFRB論文は、「米経済の不振は続いている。したがって、極めて緩和的な金融政策は正当化される。インフレ予想が十分に抑えられているように見える環境では特にそうだ」とし、インフレ率が上昇するまでは金融緩和を続けることを正当化している。

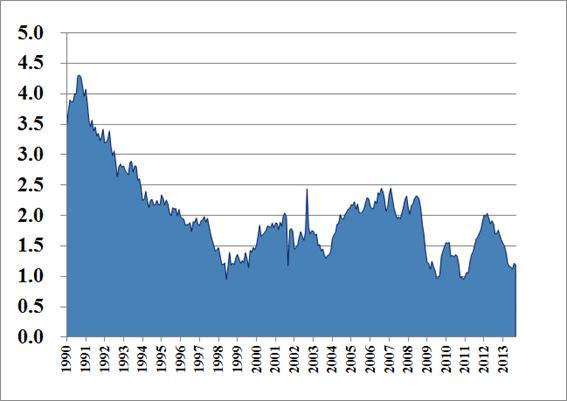

PCE物価指数 1990年~2013年 失業率を下げるには、年2%超のインフレも容認か?

(FRBがインフレ指標として好む個人消費支出PCE物価指数が9月に前年同月比わずか0.9%の伸びにとどまり、8月の同1.1%上昇からさらに減速するとともに、FRBが目標とする2%を大きく下回っている)

(出所;石原順)

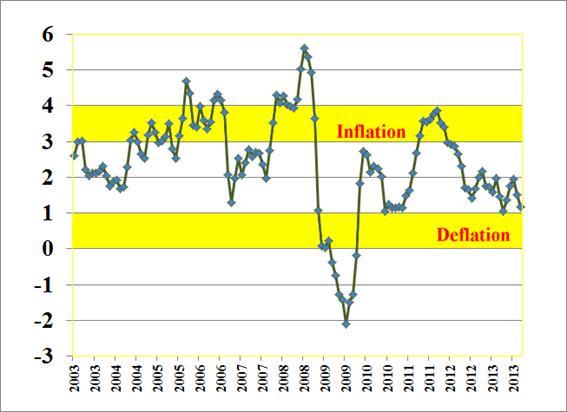

米国のCPIの推移(対前年比) 2003年~2013年

「インフレ率」が低いうちはバブルが続く?

(出所;石原順)

FRBは2002年6月に「デフレ回避-1990年代の日本の経験からの示唆」と題する論文を公表し、「日本の経験から、デフレリスクが高まる局面での金融・財政政策は、通常時に正当化されるレベルを超えた対応が必要だ」との見解を述べた。ウィルコックス調査統計局長の論文を読むと、この「ジャパナイゼーション(日本化)」=デフレの恐怖がFRBの一部で再燃している模様だ。イエレンもその一人である。

イエレンバブルがやってくる?

FRB幹部の論文通りイエレンが動けるかどうかは不透明だが、「回復の道のりは長いとするイエレンは、フォワードガイダンスで失業率6.5%としている利上げの目安を5.5%に引き下げるだろう」という観測がくすぶっている。すくなくとも、失業率が6.5%を上回り、インフレ率が2.5%以下で推移するなら、バブル環境を維持するということになろう。

いずれにせよ、米国は当面金融緩和策をやめられそうにない。オバマ政権は「緊縮財政」に動いており、頼みは「金融緩和」しかない。ポリシーミックスとしては疑問だが、できるだけ長くQEのバブルを維持するしかないのが現状だ。

カネ余りの運用難から消去法投資の続いている先進国の株は、しばらくはダラダラと上がっていくだろう。現在、株式市場のPERは米国が17倍、日本が16倍、ドイツが15倍と割高感が指摘されている。しかし、バブルとはそうした業績的な相場の天井の先に発生する運動だ。イエレンの「回復の道のりは長い」という言葉は、「金融緩和はしばらくやめられない」ということだ。バブル対策での金融引き締めは後ズレし、当面はイエレンバブル相場となりそうな予感がする。

為替市場の戦略は「株の半年投資のサイクル」に乗るのが一番だろう。今のところクロス円相場はおとなしい動きだが、今後は米国株と連動した動きが期待できるだろう。イエレンバブルで行き場のない資金が、早晩円キャリートレードにもまわってくるはずだ。11月から「投資をするのに最適な6ヶ月間」がスタートしている。引き続きクロス円相場の押し目買いを狙いたい。

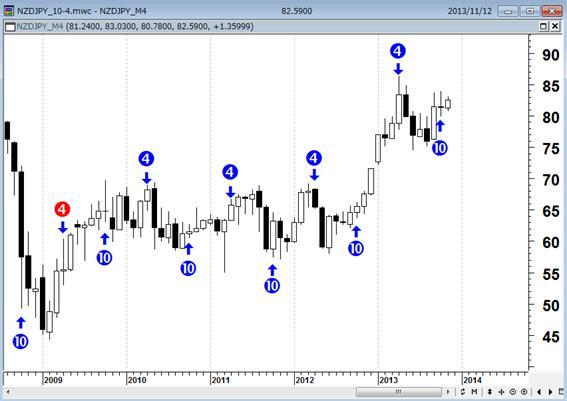

ニュージーランド/円(月足) 2009年~2013年

「10月末買い・4月末売り」(赤は損失の年)

(出所;石原順)

豪ドル/円(月足) 2009年~2013年

「10月末買い・4月末売り」(赤は損失の年)

(出所;石原順)

ユーロ/円(月足) 2009年~2013年

「10月末買い・4月末売り」(赤は損失の年)

(出所;石原順)

ドル/円(月足) 2009年~2013年

「10月末買い・4月末売り」(赤は損失の年)

(出所;石原順)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)