![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

FOMCと何もわからないパウエルFRB

現在のバブルはウォール街がこれまでに見たことのないほど大きなものである。

だからこそ、市場に敷かれているラグが引き抜かれる前に必ず起こる現在の分配段階(MMT)は、誰も見たことのないほど大きなものなのである。

だが、この2年間の米国のMMTはインフレで終焉(しゅうえん)を迎えつつある。

今朝のFOMC(米連邦公開市場委員会)はなんの内容もない会合だった。パウエルは何もわからないと言っているだけだ。「バランスシート圧縮で債券売却が必要になる」との観測もあったが、パウエルはバランスシートの圧縮にいつか着手する場合は、保有債券の売却ではなく、主に償還期日を迎えた債券への再投資を単に控えることによって実施することを示唆している。

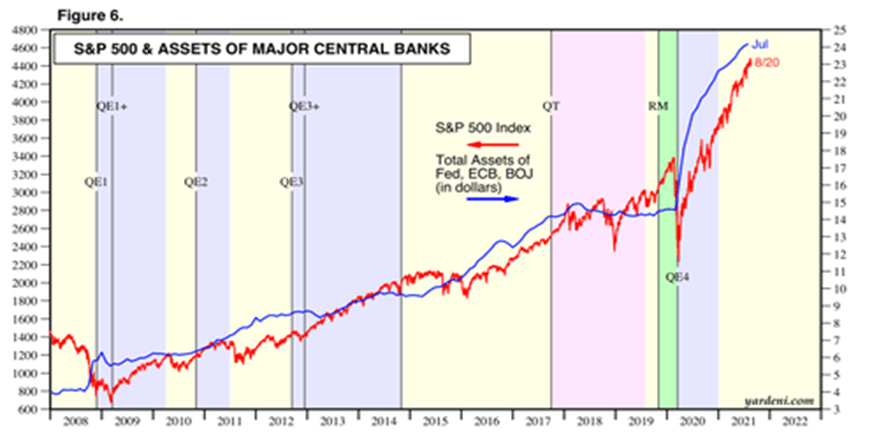

下のチャートを見れば、バランスシート圧縮で債券売却などできるわけがない。すべての市場の下落は、FRB(米連邦準備制度理事会) のバランスシートの縮小または一時停止と一致しているように見えるからだ。それは実行中のプログラムであり、軌道上を走るだけである。

連銀・欧州中銀・日銀の総資産とS&P500の推移

中央銀行の介入によって資産価格が経済から切り離され、所有者層に有利になる範囲と期間には限界があるのか、それとも限界はないのか。もし限界がないのであれば、この資産バブルの電車道相場は永遠に続き、富の不平等は拡大し続け、自由市場での価格発見や創造的破壊の概念は、もはや市場や経済とは無関係になってしまう。

限界があるとすれば、コントロールを失ったときには壊滅的な打撃を受け、より大きな平均への回帰が歴史的な崩壊をもたらすことになるだろう。

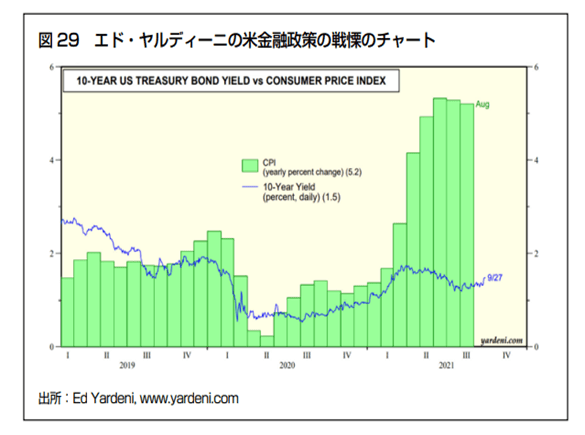

はたして3月に0.25%や0.5%の利上げをしたところでインフレはおさまるのであろうか?0.25%の利上げを8回連続行ったところで、2%の金利にしかならない。インフレで失っている7%を相殺するために、2%の利息を得られても、実質金利はまだ▲5%なのである。インフレ率が7%であるにもかかわらず、10年物米国債は1.80%で取引されている。

経済のファンダメンタルズがこのような極端な状態を正当化しているのか、それともFRBが育てた大量の流動性と途方もない量の投機の結果なのか?

エド・ヤルディーニの「戦慄のチャート」 米国長期金利 VS 消費者物価指数

株が大幅に下がってもFRBは連続利上げができるのだろうか? エバコアのジュリアン・エマニュエルは、「過去にFRBプットが行使されたまれなケースを分析すると、行使価格の平均はピークから底値までの下落率が23.8%だった」と指摘しており、現状に当てはめるとS&P500種指数で3,670に相当するという。株が下がれば、また金融緩和に逆戻りしたいところだが、インフレが収まらない限りそれもできない。

パウエルは金融引き締め政策について全く話していない。FRBが話しているのは、やや緩やかな金融政策である。緩いというのは引き締めではない。FRBが言っているのは、インフレの火に注ぐガソリンの量を減らすということだ。それでも火は大きくなりそうだ。たとえゆっくり大きくなったとしても、大きくなることに変わりはない。

結局、インフレが問題になっていても、FRBがそれに対してできることは何もない。しかし、彼らは、市場を落ち着かせるために、かなりのショーを行っている。それは、タイタニック号が沈むときのオーケストラの演奏を少しだけ思い出させる。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)