FOMCと何もわからないパウエルFRB

現在のバブルはウォール街がこれまでに見たことのないほど大きなものである。

だからこそ、市場に敷かれているラグが引き抜かれる前に必ず起こる現在の分配段階(MMT)は、誰も見たことのないほど大きなものなのである。

だが、この2年間の米国のMMTはインフレで終焉(しゅうえん)を迎えつつある。

今朝のFOMC(米連邦公開市場委員会)はなんの内容もない会合だった。パウエルは何もわからないと言っているだけだ。「バランスシート圧縮で債券売却が必要になる」との観測もあったが、パウエルはバランスシートの圧縮にいつか着手する場合は、保有債券の売却ではなく、主に償還期日を迎えた債券への再投資を単に控えることによって実施することを示唆している。

下のチャートを見れば、バランスシート圧縮で債券売却などできるわけがない。すべての市場の下落は、FRB(米連邦準備制度理事会) のバランスシートの縮小または一時停止と一致しているように見えるからだ。それは実行中のプログラムであり、軌道上を走るだけである。

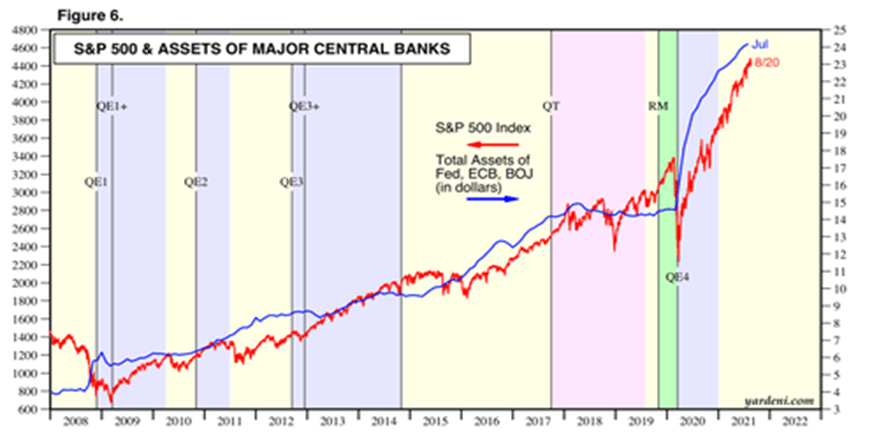

連銀・欧州中銀・日銀の総資産とS&P500の推移

中央銀行の介入によって資産価格が経済から切り離され、所有者層に有利になる範囲と期間には限界があるのか、それとも限界はないのか。もし限界がないのであれば、この資産バブルの電車道相場は永遠に続き、富の不平等は拡大し続け、自由市場での価格発見や創造的破壊の概念は、もはや市場や経済とは無関係になってしまう。

限界があるとすれば、コントロールを失ったときには壊滅的な打撃を受け、より大きな平均への回帰が歴史的な崩壊をもたらすことになるだろう。

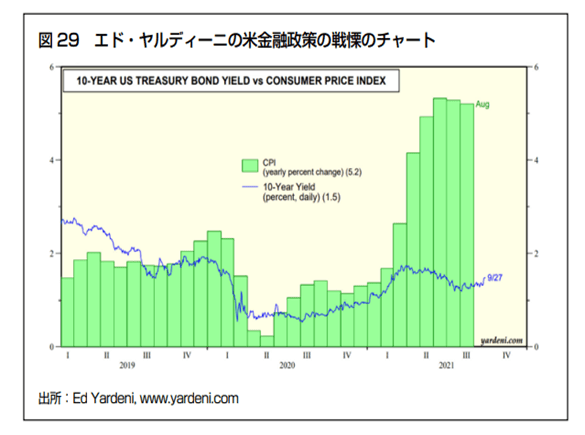

はたして3月に0.25%や0.5%の利上げをしたところでインフレはおさまるのであろうか?0.25%の利上げを8回連続行ったところで、2%の金利にしかならない。インフレで失っている7%を相殺するために、2%の利息を得られても、実質金利はまだ▲5%なのである。インフレ率が7%であるにもかかわらず、10年物米国債は1.80%で取引されている。

経済のファンダメンタルズがこのような極端な状態を正当化しているのか、それともFRBが育てた大量の流動性と途方もない量の投機の結果なのか?

エド・ヤルディーニの「戦慄のチャート」 米国長期金利 VS 消費者物価指数

株が大幅に下がってもFRBは連続利上げができるのだろうか? エバコアのジュリアン・エマニュエルは、「過去にFRBプットが行使されたまれなケースを分析すると、行使価格の平均はピークから底値までの下落率が23.8%だった」と指摘しており、現状に当てはめるとS&P500種指数で3,670に相当するという。株が下がれば、また金融緩和に逆戻りしたいところだが、インフレが収まらない限りそれもできない。

パウエルは金融引き締め政策について全く話していない。FRBが話しているのは、やや緩やかな金融政策である。緩いというのは引き締めではない。FRBが言っているのは、インフレの火に注ぐガソリンの量を減らすということだ。それでも火は大きくなりそうだ。たとえゆっくり大きくなったとしても、大きくなることに変わりはない。

結局、インフレが問題になっていても、FRBがそれに対してできることは何もない。しかし、彼らは、市場を落ち着かせるために、かなりのショーを行っている。それは、タイタニック号が沈むときのオーケストラの演奏を少しだけ思い出させる。

「米ドル高はいつまでもつか?」 実質マイナス金利政策と現金の劣化

マーク・ファーバーが、「マーク・ファーバー博士の月刊マーケットレポート」の1月号で、「人々から政府への権力移行はかなり進んでおり、その資金を供給しているのが中銀である」とし、「米ドル高はいつまでもつか?」という疑問を投げかけている。ここに掲載したのはそのほんの一部である。

マーク・ファーバーの投資スタイルはブルとか、ベアとかいった単純な方向性ではなく、金融市場の異常事態を察知して投資家に警告を発すると同時に、その機会を利用して膨大な利益を得ることである。

政府債務の増加を助長したのが金融緩和策である。特にここ数年はゼロ金利、さらにはマイナス金利だった。政府がゼロコストで自らに資金を調達できるのであれば、大盤振る舞いが、特に選挙前にできるのは明らかだ。

資本主義体制と自由市場の重要な特徴に、景気後退と金融危機が定期的に発生することがある。それがまさに資本主義のダイナミズムなのだ。実際のところ、それは体制の効率性とダイナミックな成長のために欠かせない期間である。

ところが、社会主義志向が強い学者や介入主義者ほど、この「非効率的な生産者と無礼な投機家の一統を一掃する」期間を不公平とみなし、しかも「市場経済と資本主義体制の欠陥」とみなしたがる。また、権力に取りつかれた政治家やエリート御用学者は財政・金融政策で経済と資産市場を支援しようとする。循環して起きる経済・金融“危機”の期間に乗じて、自分たちの権利と権限をさらに強くするためだ。

しかし、よく考えてみると、政府がある分野、ある企業、または人々の所得に助成金を支給するたびに、それらが政府の介入にますます依存し、脆弱になっていることに気づく。

人々を政府に依存させる方法の好例が基本所得保障(ベーシックインカム)によるバラマキだ。

人々は基本所得保障を受け取ることに慣れたとたん、こうした給付金を支払う政府の意欲と能力に、またさらに依存するようになるだろう。

人々から政府への権力移行はかなり進んでおり、その資金を供給しているのが中銀である。

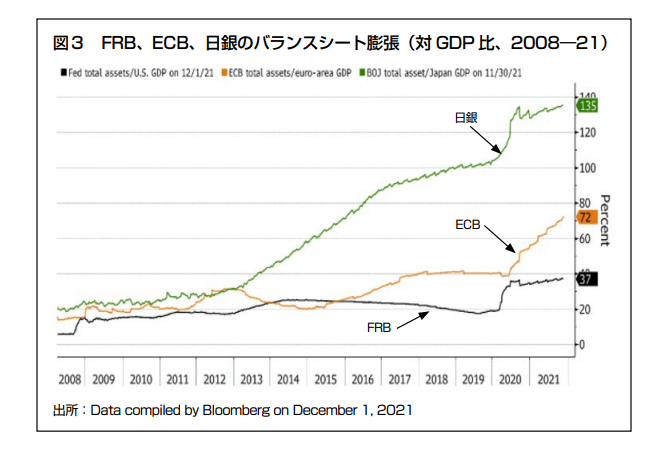

FRB・ECB・日銀のバランスシート膨張(対GDP比 2008~2021年)

図3から実際には、FRBのジェローム・パウエル議長がECB(欧州中央銀行)や日本銀行の総裁よりは保守的な金融ハト派であると分かる。また、2020年から2021年12月にかけてECBのバランスシートがFRBのバランスシートよりもはるかに急速度で膨張しており、それが米ドル高ユーロ安を導いたこともみてとれる(図4)

米ドル指数と当事者の正味建玉(2018~2021年)

今のところ2022年にはさらなる米ドル高が見込まれている。したがって、問題は明らかである――「どれだけもつか?」

『フィナンシャル・タイムズ』紙は2009年にラガルドをユーロ圏最高の財務大臣と評価した。しかし、トルコのレジェップ・タイイップ・エルドアン大統領はさておき、ラガルドよりもハト派で無能な経済政策立案者をみつけるのは難しいだろう。それはなぜか。

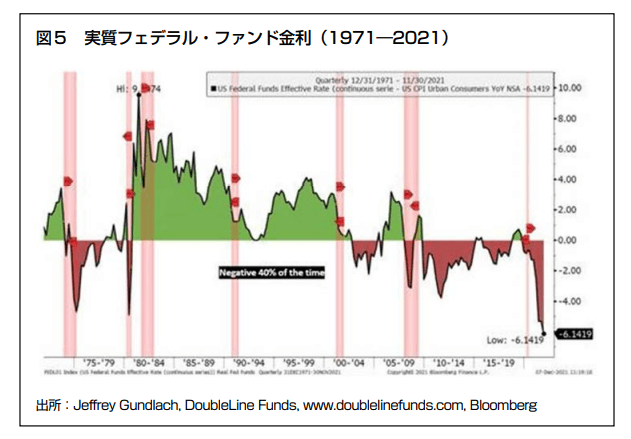

私たちは米国の消費者物価インフレ率を知っている。現在は年5~8%の間だろう。 また、FRBが設定している金利も知っている。したがって「実質金利」を計算できる。現在は約マイナス6%ぐらいだろう(図5)

実質フェデラル・ファンド金利(1971~2021年)

そして、ユーロが2021年に対米ドルで約7%下げたことも知っている。

なぜ世界的に物価が上昇しているのか、詳しく説明するつもりはない。だが、明らかに関係していることがある。中銀による資金量の増加、政府介入の増加(これが供給網の問題や様々な行き詰まりの一因となっている)、ESG(環境・社会・企業統治)の狂気、人々が働かないようにするための給付金の支給、その結果としての労働力の不足、巨額の財政赤字、貿易の禁止などだ。

これらがすべてインフレの原因となっている。理解しておきたい重要な点は、それが意図的であろうとなかろうと政府介入による結果であることだ。左派が主張しているような市場の失敗や資本主義体制の欠陥による結果ではない。

さらに、経験則として、通貨の弱い国のほうが通貨の強い国よりもインフレ率が高くなる公算が大きい。したがって、米ドルに対して通貨が弱い欧州連合では、米国よりもインフレ率が高くなり得る。

ところが、ユーロ圏の実質金利は米国よりもさらに低くなる公算が大きい。天才児ラガルド、米国よりも金利を低く抑えているECB、そして欧州の債券利回りが米国よりも低いことを確かにするバランスシートの大幅な膨張のおかげである。

FRBは2022年に3回の利上げについて議論することになると表明した。だが、ご存じのとおり、利上げ幅は毎回最大0.25%である。消費者物価は5~8%で上昇しているのだ。

中銀もインフレが今のところ金利よりもはるかに高いと分かっている。つまり、中銀はわざと実質金利をかなりマイナスに保っているわけだ。

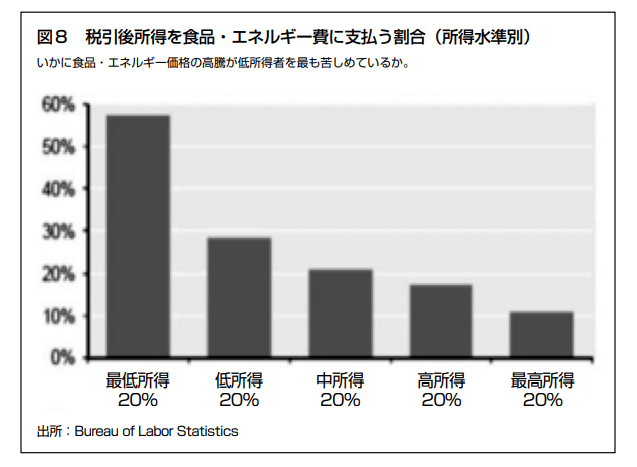

なぜ、そうするのか? 中銀も消費者物価の高インフレで最も打撃を受けるのが低所得者だと分かっているに違いない(と願いたい)。ほとんどの人々がほぼ同じ量の食品を消費し続け、ほぼ同じ量の日用品(ティッシュ、ビール、石鹸、ウイスキー、歯磨き粉、ウォッカ、トイレットペーパー、コニャックなど)を使用し続けるからだ。だとすれば、なぜこのようなことをしているのだろうか?(図8)

税引き後所得を食品・エネルギー比に支払う割合(所得水準別)

考慮すべきポイントがもうひとつある。マクロ経済的に実質マイナス金利は、良くいっても貯蓄者に対する、ある種の税金である。悪くいえば収用の一形態だ。そして繰り返す。

こうした条件で最も苦しむのは誰か?

答えは、低所得者、年金受給者、そして資産の比較的高い割合を預金や国債で保有し続けている慎重かつ保守的な投資家である。

中銀はわざと貧しい人々を痛めつけたがっているようにみえる。無邪気な評論家は「そう、現在のマイナス金利は、ほとんど特権がない社会階層を痛めつけている。だが、これはわざとではない」と結論づけるかもしれない。しかし、そうであれば、実質マイナス金利政策を推し進めているのは、貧困層に対する懲罰的行為の表れか、中銀が無能である証のいずれかとなる。いずれにせよ、入れ替えを検討すべきだ。

出所:マーク・ファーバー博士の月刊マーケットレポート1月号『なぜ誰もが自由からの逃走を望むのか』(パンローリング)

市場はある時点で、段階的で小さな利上げではインフレを止めるには不十分であることに気づくだろう。FRBは大幅に後手に回っており、インフレはFRBが利上げについて話しているよりはるかに速く上昇している。

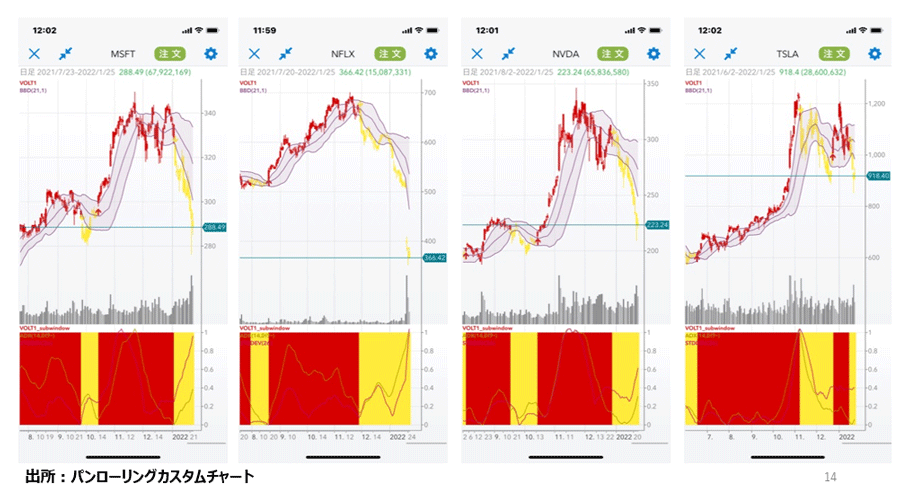

1月26日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

1月26日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、紙田智弘さん(楽天証券株式会社 株式・デリバティブ事業部)をゲストにお招きして、「金融政策で後手に回ったパウエルFRBは株安でも利上げ出来るのか!?」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

1月26日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。