![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2022年の見通し

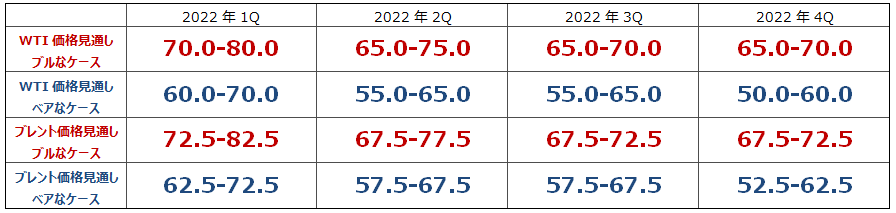

2022年に入り、市場はやや楽観ムードにある。感染は広がるもオミクロン株の重症化リスクが低いとの見解、それに伴うエネルギー需要抑制への懸念がやわらいでいること、さらにOPECプラスの増産ペースの遅さなどもあり、昨秋のコロナショック後の高値である85ドル水準をうかがうムードとなっている。しかし、重症化ケースは低いとはいえ、オミクロン株の感染力が強いことは明白であり、実際に各国で新規感染者数は過去最多を記録している。このような状況下では、やはり行動制限などが強化される可能性を払拭(ふっしょく)するわけにはいかないだろう。渡航制限によるジェット燃料の消費鈍化のほか、感染防止に向けた封鎖措置に伴う景気悪化による、産業向けや個人消費用途の石油需要の回復は、一時的に遅れる可能性が高い。感染状況によってはその後も反転しない可能性もある。オミクロン株の影響が限定されたとしても、脱炭素化に向け世界的な動きもあり、右肩上がりで需要が増え続けるとは考え難い。一方、供給面に関しては、OPECプラスが緩やかながらも増産し続けること、そのなかでサウジアラビアやロシアの年間生産量が記録的な高水準に達する公算が大きいこと、また米国では掘削が増えるとともに地中に埋まっている在庫の取り出しも進み、過去最高を更新する見通し。カナダやブラジルなども過去最大の生産見通しにあることなどを踏まえると、今年の世界の石油供給は日量640万バレルほど増える見通し。イランなどの可能性も含め今後市場への原油供給が増えることは必至であり、需給バランスはベア寄りにシフトし、原油価格は下方圧力がかかりやすくなるだろう。これらを勘案すると、トレンドは下向きになりやすく、ベアなシナリオが優先されることを見込む。ブルなケースでは上げ足鈍く上値は限られ、ベアなケースでは下向きのバイアスが強くなると見込んでいる。

ただし、昨年あったような米南部が寒波に見舞われるといった想定外の気象変動により、原油相場がサポートされる局面も念頭に入れておく必要がある。例年あることではあるが、5月以降はハリケーンシーズンに入るため要注意。温暖化の影響かは不明ではあるが、昨年も頻繁に熱帯低気圧が発生しており、進路次第では供給混乱に直結する。また、FRB(米連邦準備制度理事会)は量的緩和の縮小(テーパリング)を加速することを決めており、その完了予定を6月から3月へと早め、0.25%ずつ3回の利上げを実施する方針。FRBが緩和姿勢から金融政策を転換することで、株式市場などに悪影響が及ぶことが懸念されるが、過去の利上げ局面では、おおむね、いったん株価は下落するも、その後上昇に転じて上げ基調になる傾向が見られている。株価上昇ともなれば投機マネーが原油相場に流入する可能性があり、相場の押し上げにもつながる。そのため米国の金融動向にも細心の注意を払わなければならない。さらに今年は米国で中間選挙が行われる。足元ではインフレ抑制ができていないバイデン政権に対する批判は強く、共和党への期待が民主党を上回るとの見通しもある。これに関してはどちらに転ぶかは検討つかないところではあるが、主要なイベントゆえ、状況次第では原油相場にはプラスにもマイナスにも働く可能性がある。いずれにしても、イレギュラーな事象は総じて相場にプラスに影響を及ぼすことが多いので、これらは随時確認する必要がある。

原油価格見通し(ドル/バレル)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)