![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

消費国が望む大幅増産にOPECが動かない理由

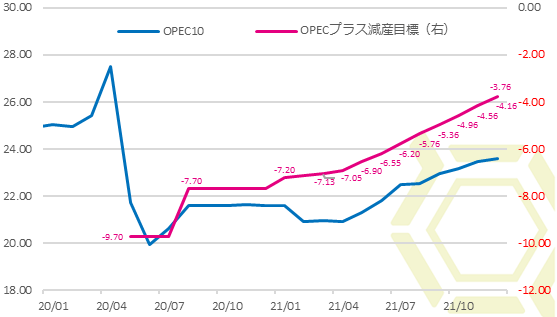

協調減産再開後の減産目標は、2020年5~6月に日量970万バレルで合意し、同年7月も継続した。その後、8~12月は幾分減産を緩めるも、同770万バレルの大規模な減産を実施することで合意した。2021年に入り、ロシアやカザフスタンなど非加盟国の増産を優先する格好で減産を緩め、4月から7月にかけては都度減産縮小幅を決め、8月以降は同40万バレルずつの増産を継続している。なお、OPECプラスは2022年末までの減産延長で合意しているため、今年も緩やかな増産ペースにとどまる見通し。

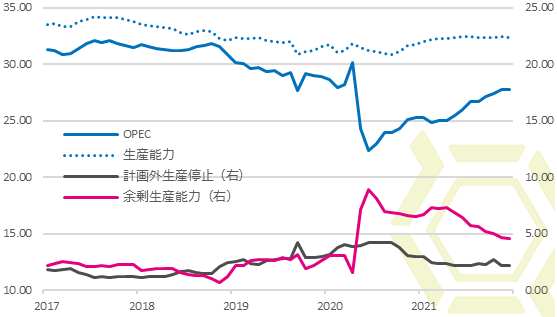

市場が均衡(きんこう)している、余力が乏しい、などの名目のもと、OPECプラスは緩やかな増産目標にとどめ、消費国の要望する大幅増産要請を却下している。さらに実際の増産ペースは増産目標を下回っており、市場への供給はタイトな状況が続いているのが現状である。たしかに増産が優先されたロシアは、すでにコロナ禍前の水準近くにまで生産水準が上がってきており、増産余力は乏しい。OPECの余剰生産能力も限定される。コロナ禍で投資が進まなかったこと、操業を一時停止した油田に関しても、生産を再開するには時間を要する。昨年末時点でOPECの余剰生産能力は日量450万バレルほど残っているが、これには経済制裁下で生産および輸出が制限されているイランの余力も含まれており、現在協調減産を実施しているOPEC10の余剰生産能力はこの数値を大幅に下回る。また、何らかの理由により計画外の停止となっている油田もあるため、「余剰生産能力=生産可能な量」という訳でもない。OPEC10で残されている余力は、サウジアラビアが日量200万バレル程度、UAEが同100万バレル程度となっている。

ただし、緩やかな増産でなくとも、消費国に対してじらすことなく、ある程度の生産量を増やすことは実質可能なはずである。もちろんサウジアラビア以外のOPEC加盟国とのバランスもあるため、サウジアラビアのような余力のある加盟国だけが抜け駆けで増産するわけにもいかない。しかし、市場の安定化を図るのであれば、一定の供給量増加が必要と判断した際には協調減産を中止することも可能だろう。市場が均衡しているため大幅増産に踏み切る理由がないとしているが、供給増加ペースを需要増加ペースが上回っている状況下、タイト感がある以上は本来増産ペースを加速させても良いところ。それでもなおペースを速めない理由には、やはり高値で原油を売りさばきたいとの思惑が見え隠れする。地球温暖化を防止するための取り組みである脱炭素化に向けた動きがある中、大きな収入源である原油輸出販売がシュリンクしていくことが見込まれるため、OPECなどの産油国は油価のできる限りの高値誘導を望んでいると考えられ、そのため大幅な増産に動いていないというのが実状だろう。

OPEC10の原油生産量とOPECプラス減産目標(100万バレル/日)

OPECの原油生産量と産油能力(100万バレル/日)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)