![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

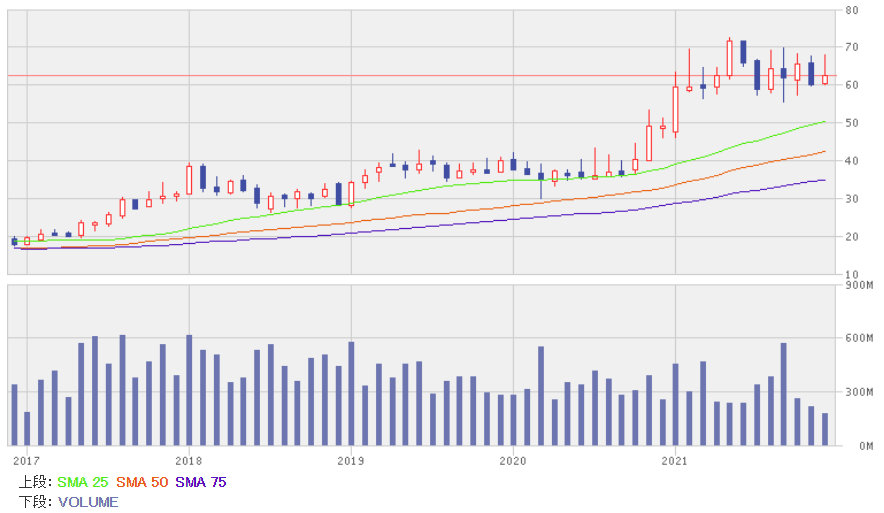

注目の中国株2:招商銀行(03968)

総資産(2021年9月末時点)では4大銀行、交通銀行、中国郵政儲蓄銀行に次ぐ規模の商業銀行で、名前が示すように国務院直属の投資公司である招商局集団のグループ会社です。

経常収益(2021年1-9月期)の内訳を見ると、純利息収入が60%、純手数料収入が30%、投資収益などが10%です。中国工商銀行などの国有商業銀行と比べると、預金、貸し出し業務よりも手数料ビジネスや投資業務のウエートが大きいといった特徴があります。

2021年1-9期業績は13%増収、22%増益でした。純利息収入は8%増にとどまったのですが、純手数料収入が12%増、投資収益が79%増と好調でした。資産委託管理、投資銀行ビジネスが順調に拡大しています。7-9月期では13%増収、21%増益です。業績はしっかりしています。

グラフ:招商銀行の月足

出所:楽天証券ウェブサイト

同じ中国本土を営業基盤とする銀行でありながら、中国工商銀行と招商銀行の過去5年間の値動きは全く異なっています。当然、招商銀行のバリュエーションは高く、実績配当利回りは2.5%にとどまっています(12月20日、中国工商銀行と同様の条件で算出)。

招商銀行はリテール業務に強みがあり、消費者の所得向上を捉えるべく、カードビジネスや、資産運用ビジネスを強化していて、それがうまくいっています。銀行セクターの中で、中国工商銀行をバリューの代表と評価するなら、招商銀行はグロースの代表と評価できます。

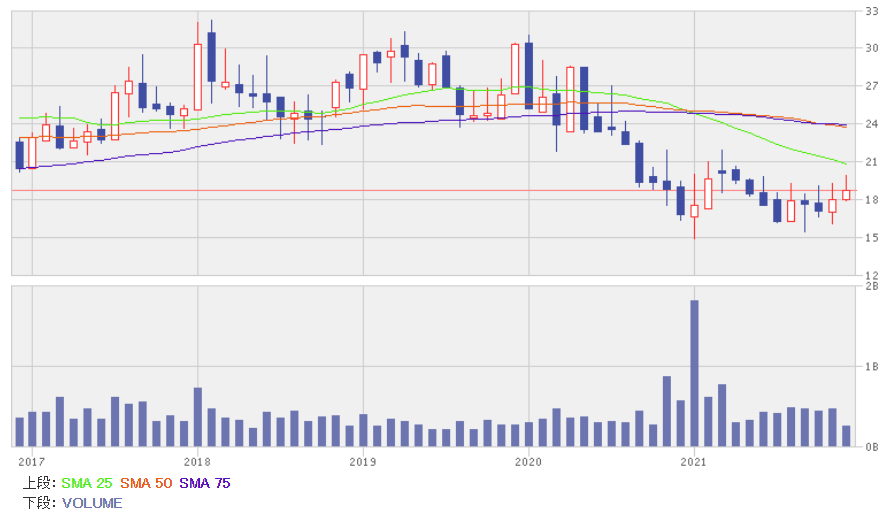

注目の中国株3:中国海外発展(00688)

国家の建設事業を長年担ってきた中国建築集団傘下の不動産開発会社です。全国主要都市で幅広く事業を展開、2021年1~10月の不動産販売額は業界第6位です。

関連会社も含めた2021年1~11月の契約販売額は3,297億元で2.7%増、契約面積では1,662万平方メートルで3.1%減でした。

不動産開発会社の決算は特殊です。表面上の数字だけでは本当の業績動向(特に利益)を評価するのは難しいといった特徴があります。あくまで参考として見ておいてください。2021年6月中間期は22%増収、1%増益でした。

グラフ:中国海外発展の月足

出所:楽天証券ウェブサイト

不動産セクターの中では“出自のよさ”が際立っています。これまで割高なことが多かった同社ですが、さすがに2020年9月から始まった厳しい不動産規制の影響は免れず、株価は大きく売られています。

とはいえ、恒大集団のデフォルト懸念が高まった2021年の夏以降も株価は崩れていません。むしろ底堅い値動きとなっています。また、配当利回り(12月20日)を見ると、6.6%と高水準です。

不動産業界全体の見通しですが、かつてのような価格急騰が続くとは決して考えてはいません。

しかし、若者世代の住宅購入意欲は根強く、また、地方政府が中心となって行われる地域振興政策、開発投資、国家が進めるスマートシティー建設、共同富裕を実現させるための郷村振興などの効果によって、“住むための住宅”の需要は大きく誘発されるでしょう。

住環境のイノベーションも進むでしょう。中国は依然として、不動産開発投資の安定的な成長を必要としています。

民間企業にはない国有企業としての経営の安定感も、同社に対する重要な評価ポイントです。

少し大げさに、楽観的にいえば、「中国の発展は全方位に及び、不動産バブルなど踏み越えて、私たちの見たことのない新しいステージに到達する」といったイメージです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)