![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

外交的ボイコットと対中強硬策の影響は?

北京五輪の外交的ボイコットは経済面に限れば何の影響もありません。

米国商務省は16日、中国企業34団体を実質的な禁輸措置を意味する「エンティティー・リスト」に追加すると発表しました。合わせて、ドローンメーカーのDJI、画像認識システムメーカーのメグビー、スーパーコンピューターメーカーの曙光信息産業など8社を投資禁止のブラックリストに追加すると発表。

これらの措置も、個別企業にとっては成長の妨げとなるでしょうが、だからといって短期的に景気の下押し要因となるほどではありません。技術に関してはどんな形をとっても流出を防ぐのは困難です。資金については資本市場を充実させることで代替は可能です。

米国のこうしたやり方はトランプ政権以来のもので、過去の経験を振り返る限り、いずれもマクロ経済に対してはほとんど影響を与えませんでした。

とはいえ、株式市場では売りたい投機家は少なからずいて、彼らにとっては米国の対中強硬策は格好の売り材料となります。打ち出されるたびに香港市場から資金は流出しています。

ただ、中国のファンダメンタルズに影響が軽微である以上、株価はいずれ戻ると予想します。長期投資家にとっては、こうした理由での下げは絶好の買い場といった見方もできるでしょう。

対中強硬策が逆に米国経済に影響を与える可能性はないでしょうか。米国が新疆ウイグルに関連する企業の製品の輸入を全面的に禁止するならば、それは輸入物価の上昇につながってしまいます。

もし仮に、中国共産党を激怒させ、彼らが米国への輸出を禁止すると言い出せば、米国株式市場は極めて大きな影響を受けるでしょう。実際に輸出を絞る措置などの報復措置を行えば、米国の物価は上昇傾向に歯止めがかからなくなるリスクがあります。

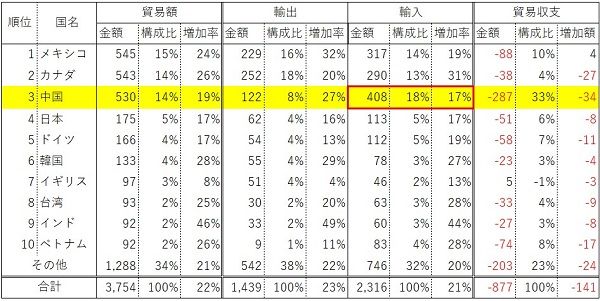

以下の表は米国から見た国別貿易状況です。中国からの輸入が圧倒的に多い点が米国の大きな弱点です。米国にとって、ロシアと中国とでは決定的に違うということです。

表:米国における国別貿易状況(2021年1-10月)

出所:U.S. Census Bureau Foreign Trade Statistics

本土市場には本土・香港ストックコネクトを通しての資金流入が加速しています。

北向き資金と呼ばれる外国人投資家によるA株投資額は、12月1日から16日まで連続して純流入(買い越し)となりました(17日、20日は純流出でした)。9日の純流入額は216億6,000万元(3,856億円、1元は17.8円で計算、以下同様)で、過去2番目に多い額となりました。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)