![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2022年の経済運営のキーワードは“安定”

中国市場だけでなく、グローバル市場全体が少々ボラティリティーの高い状態となってきました。

米国の物価上昇について、過剰な流動性の供給が主な要因であるとすれば、その過剰を取り除くべく、テーパリング(量的緩和の段階的縮小)を進め、状況に応じてそれを加速させる必要があるでしょう。

しかし、過剰な流動性の供給が弱まり、やがてそれが資金吸収に入ったときに、株式市場は耐えられるでしょうか。物価上昇はそれで収まるでしょうか。FRB(米連邦準備制度理事会)の手腕がこれまで以上に試される局面です。

中国人民銀行は15日から、預金準備率を引き下げました。20日には最優遇貸出金利の一部引き下げ(5年物は据え置き)を発表しました。中国は米国とは逆に金融緩和に動いています。

2022年の経済運営方針を決める中央経済工作会議が12月8日から10日の日程で行われ、その内容が一斉にマスコミを通じて報じられました。それを評価した市場関係者の一致した意見は、“安定”が来年の経済運営のキーワードになるということです。

米中関係の緊迫化は長期化するとみられ、ゼロコロナ政策によって消費は簡単には回復しないでしょう。米国が中国のハイテク企業を狙い撃ちにしている以上、第14次五カ年計画が始まったばかりとはいえ、国家主導によるあからさまなハイテク振興政策は打ち出しにくいところがあります。

金融緩和による恩恵に注目

2022年はとにかく“守り”を固め、経済の安定を図るということです。

今回の注目銘柄は金融緩和によって恩恵を受けるセクターの中から選びました。いずれも経営基盤の強固な銘柄で、うち3銘柄は配当利回りの高い銘柄です。投資も安定志向です。

なお、中国本土に本社を置く企業の場合、決算期は12月に統一されていますが、権利落ちは決算発表後に開かれる株主総会後となります。

注目の中国株1:中国工商銀行(01398)

4大国有商業銀行の一角。総資産額、経常収益(一般企業の売上高に相当)、純利益などの規模でも、収益でも業界トップ(2021年1-9月期)の銀行です。

経常収益(2021年1-9月期)の内訳を見ると、純利息収入が79%、純手数料収入が16%、投資収益などが4%(四捨五入のため合計は100%とならず)です。

2021年1-9期業績は7%増収、10%増益でした。純資金利ざや(NIM:(利息収入-支払利息)/利息を生む資産の平均残高)は年換算で2.11%を確保、貸出資産が増加したことで純利息収入が6%増となりました。

手数料収入は伸び悩んだのですが、7-9月期に金融収益が急回復したこともあり、増収増益を達成しました。不良債権自体は2020年末と比べて少し増えてはいますが、不良債権比率は1.52%で逆に少し下がっています。

7-9月期は10%増収、11%増益でした。直前の四半期の業績は上向いています。

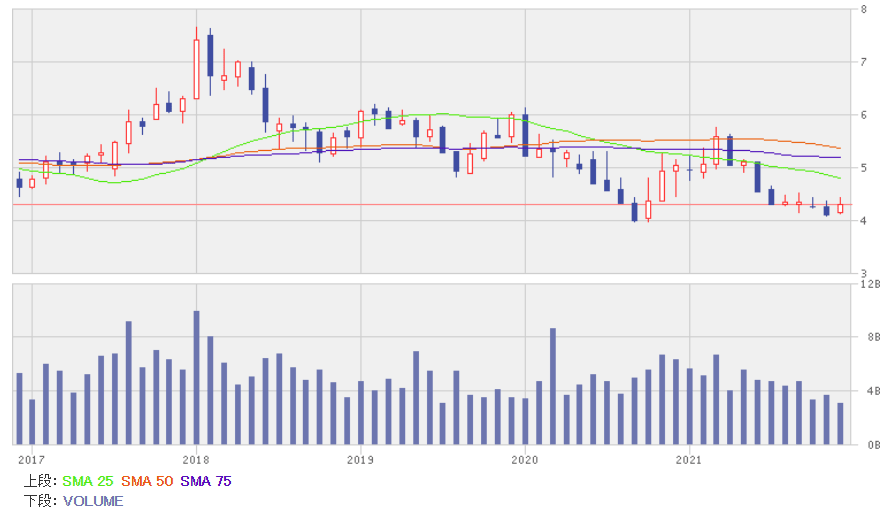

グラフ:中国工商銀行の月足

出所:楽天証券ウェブサイト

中国工商銀行の株価は月足ベースで見ると、2021年の夏以降、底ばい状態が続いており、過去5年間で最も安い水準に近づいています。

不動産向け融資の不良債権化が心配かもしれませんが、既に当局の不動産政策は最も厳しい時期を過ぎているとみています。実績配当利回り(12月20日)は7.7%あります。バリュー投資銘柄として注目です。

一般論ですが、銀行株は金融引き締め局面では業績がよくなり、緩和局面では逆に悪くなるといわれています。金利が上昇する局面では貸出金利の方が預金金利よりも早く上昇し、利ざやが改善するからで、金利低下局面ではその逆となるからです。

しかし、今回の金融緩和局面では、穏健な金融政策といったスタンスなので、波及効果の大きな利下げよりも、より穏やかで経済面で生じる副作用のより小さな預金準備率の引き下げが中心になると予想しています。利ざやの縮小による影響よりも、貸し出しの伸びによる効果の方が大きいと見ています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)