![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

![[3-3]毎月の生活費、どう整理したらいい?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/6/550/img_36927af3102a1f9ffb4e9f28d2b4d67a43175.jpg)

※この記事は2021年11月24日に掲載されたものです。

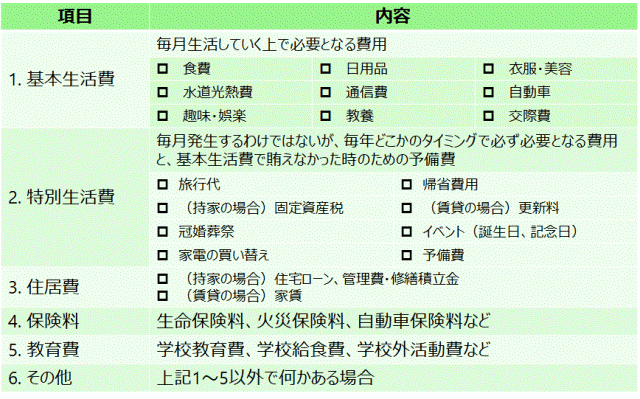

Q3 毎月の生活費、どう整理したらいい?

A3 毎月かかる基本生活費と、毎年かかる特別生活費に分けて整理しよう!

家計の収支の後編として、支出です。

生活費として、毎月いくらくらい使っているか、把握されていますか?

「資産形成ハンドブック」では、家計の支出を以下の6つに分けて考えていきます(支出の分類については、他にもいろいろな分類方法があると思いますので、1つの例として参考にしていただければと思います)。

- 基本生活費

- 特別生活費

- 住居費

- 教育費

- 保険料

- その他

基本生活費

毎月生活していく上で必要となる費用で、後述する特別生活費、住居費、教育費、保険料、その他に含まれないものはすべてこの項目で考えます。

食費、水道光熱費、通信費、日用品、衣服、美容、趣味・娯楽、教養、交際費、自動車などです。

特別生活費

特別生活費は、次の2つに分かれます。

- 毎月発生するわけではないが、毎年どこかのタイミングで必ず必要となる費用

- 基本生活費で賄えなかった時のための予備費

1つ目に該当するものは、旅行代金や帰省費用、(持家の場合)固定資産税・都市計画税、(賃貸の場合)更新料、誕生日や記念日などのイベント費用などです。

これらは、毎月必ず発生するものではありませんが、毎年であったり、2年に1度など必ず支払うことになるものです。

2つ目に該当するものとしては、冠婚葬祭や家電の買い替え費用などです。

これらは、事前にどのくらい発生するかわからないものです。友人や同僚の結婚、突然の訃報による葬儀、冷蔵庫やエアコンの故障など、何かあったときのために予備費として毎年予算を確保しておきたいものです。

住居費

住居費は、持ち家の場合と賃貸の場合に分かれます。

持ち家の場合

住宅ローンの返済が終わっていなければ、毎月の返済額があります。

さらにマンションなどの共同住宅の場合は、管理費・修繕積立金を毎月支払っていくことになります。

一方、一戸建ての場合には毎月支払わなければならないものはないのですが、5~15年おきくらいに行う修繕(屋根や外壁の塗装、防蟻処理など)について、自分で計画を立てて行っていく必要があります。

そういった修繕を行うには、数十万~100万円単位の費用が発生しますので、計画的に資金を準備しておく必要があります。

賃貸の場合

賃貸の場合は、基本的に家賃のみですのでシンプルです。

教育費

教育費は、お子様が生まれた瞬間から、何年後にはいくらくらいというのがだいたい決まってきます。

もちろん私立か公立か、文系か理系かなどで金額は大きく変わってくるのですが、それぞれ大まかな目安になる金額はあります。

なお教育費には、学校教育費、学校給食費、学校外活動費、受験準備費用などが含まれています。

計画的に資金の準備をしていくことが大切です。

保険料

保険料は、生命保険料、火災保険料、自動車保険料などです。

契約時に一括で支払ってしまう場合もあるでしょうし、毎月払いのような形で支払っていく場合もあります。

その他

最後に、これまでの分類に当てはまらないものがあれば、その他として分類しておくとよいかと思います。

マイホームや自動車の購入の頭金、マイホームの修繕などの一時的な支出、定年退職を記念しての少し豪華な旅行? など、通常の支出に分類されないものや、他にもご家庭独自の支出などがある場合はその他として分類しておきましょう。

最後に

いかがでしょうか。このような形で、ご自分の支出を整理し直すとどのようになるでしょうか。

家計の管理については、「資産形成ハンドブック 実践編」の方で、ワークシートを活用しながら、具体的に確認する手順をご説明しますので、ぜひそちらをご覧いただければと思います。

次の記事は[3-4]どうしても支出が減らない場合、どうすればいい?>>

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん Twitter @ken1yokota でも情報発信中! |

![[8-6]どう投資するのが楽でトク?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/2/b/356m/img_2b61895943de8240ac681e835f9d31e945161.jpg)

![[8-5]何に投資すれば安心なの?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/e/356m/img_7e820ef4622f3f8688b630bc2215e4db45160.jpg)

![[8-4]投資信託ってどうやって利益を出している?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/2/356m/img_3218a3170668a19717c85cc32bba51d745083.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)