![[今週の日経平均&株式市場]目先の相場は「上がりやすい」?~相場環境の微妙な変化には注意~](https://m-rakuten.ismcdn.jp/mwimgs/b/1/160m/img_b1bb0adf7b23494d8ef0d82d807879a534031.jpg)

![[今週の日経平均&株式市場]目先の相場は「上がりやすい」?~相場環境の微妙な変化には注意~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]見えてきた!植田日銀総裁の目指す利上げの姿](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f4d82ebebe4da889f5fde15ed2b1f4268305.jpg)

![[動画で解説]みずほ証券コラボ┃4月30日【ドル円と日米株の水準感は?】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_3482a3ae5bc516154337fd49b1742d3b113854.jpg)

![[動画で解説]積立投資家は「価格暴落」がお好き?](https://m-rakuten.ismcdn.jp/mwimgs/7/5/498m/img_755652507172abb8c9e4db93a779b5bf68112.jpg)

![[動画で解説]日経平均乱高下でどう動いた?日本株億トレーダー対談!](https://m-rakuten.ismcdn.jp/mwimgs/d/0/498m/img_d0c8432468095bb867f5dac8db76deb081933.jpg)

![[3-4]どうしても支出が減らない場合、どうすればいい?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/0/f/550/img_0fcc40fbdec9bbe7cb8794325009977543087.jpg)

※この記事は2021年11月25日に掲載されたものです。

Q4 どうしても支出が減らない場合、どうすればいい?

A4 節約の基本は住居費、保険料などの「固定費」を減らすこと!

支出の状況を確認できたら、お金の使い方にメリハリをつけていきましょう。

必要ないところに使っていたらそれを削減し、もっと使いたいところに使う、もしくは将来に向けた資産形成にまわしていきましょう。

ということで、節約についてご説明したいと思います。

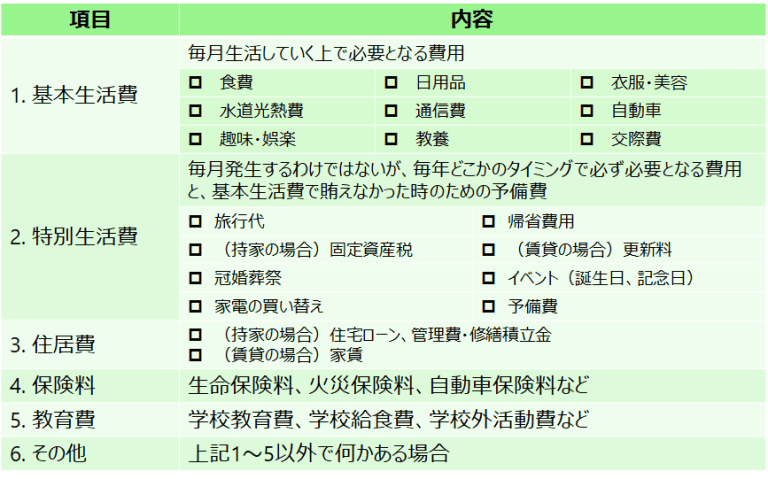

支出の種類(固定費と変動費)

まずは改めて支出の項目を確認しておきましょう。

このように、基本生活費、特別生活費、住居費、教育費、保険料、その他という形で支出を分類していましたが、これを

固定費と変動費

という別の視点で分類しなおしてみたいと思います。

固定費

固定費は、毎月、もしくは毎年など、支払金額はほぼ変わることなく、確実に支払っていかなければならないお金です。具体的には、以下のようなものが固定費に分類できます。

- 住居費(家賃、住宅ローン、管理費・修繕積立金、固定資産税)

- 教育費(学校教育費、学校給食費、学校外活動費)

- 保険料(生命保険料、火災保険料、自動車保険料)

- 水道光熱費

- 通信費

変動費

一方、変動費は、毎月、もしくは毎年など、支払金額が状況に応じて変化しやすい支出です。具体的には、以下のようなものが変動費に分類できます。

- 食費

- 日用品

- 衣服・美容

- 趣味・娯楽

- 教養

- 交際費

- 旅行・レジャー

- その他

節約の基本は固定費を減らしていくこと

固定費と変動費に分類しましたが、節約の基本は固定費を減らしていくことです。

固定費は、住居費、保険料、通信費など見直すのは手間かかるのですが、一度見直してしまうと、その後の日常生活でストレスを感じることなく、ほぼ見直し前と同様の生活を送ることができます。

一方、変動費を削ろうとすると、食費、交際費、衣服・美容など、日常的に、

「隣町に新しくできたスーパーが安いみたいだから、遠出してでも行ってこよう」

「食費や日用品は底値リストを作成しながら、安売りをかかさずチェック!」

「お父さんのお小遣いは、来月から1万円減らすから、がんばってね」

「今年は節約するために、年に1回の家族旅行を日帰りにしておくか」

などと常に意識しなければならず、節約にあたってストレスがたまりやすくなるのではないでしょうか。

このように固定費見直しには手間がかかるものの、一度取り組んでしまうとその効果は持続しますし、日常的な負担も発生しないことから節約の基本は固定費を削減することが基本になります。

![[8-6]どう投資するのが楽でトク?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/2/b/356m/img_2b61895943de8240ac681e835f9d31e945161.jpg)

![[8-5]何に投資すれば安心なの?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/e/356m/img_7e820ef4622f3f8688b630bc2215e4db45160.jpg)

![[8-4]投資信託ってどうやって利益を出している?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/2/356m/img_3218a3170668a19717c85cc32bba51d745083.jpg)

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![[今週の日経平均&株式市場]目先の相場は「上がりやすい」?~相場環境の微妙な変化には注意~](https://m-rakuten.ismcdn.jp/mwimgs/b/1/356m/img_b1bb0adf7b23494d8ef0d82d807879a534031.jpg)