![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

長期金利上昇で米国株式は調整モード入り

米国市場ではS&P500種指数が昨年11月から今年3月まで5カ月連続で上昇した後、4月は最高値から約1.8%下落しました(10日)。前週に発表された3月・雇用統計が市場予想を上回り労働市場の強さを示した一方、各種インフレ指標の伸びに粘着性がみられ、FRB(米連邦準備制度理事会)高官によるタカ派寄り発言も影響して債券市場金利が上昇しました。

市場が警戒していた3月・CPI(消費者物価指数)は10日に発表され、前年同月比伸びは+3.5%、コア(食品とエネルギーを除く)CPIの伸びは+3.8%でともに市場予想平均を上回り、FRBの早期利下げ観測を後退させました。

さらに、中東情勢の緊張を受けて原油相場(WTI(ウエスト・テキサス・インターミディエート)先物)は1バレル当たり86ドル台に上昇しています。ガソリンの全米平均価格が1ガロン当たり1ドル62セントに上昇した(9日/全米自動車協会)こともインフレ予想を巡る不確実性を高めています。

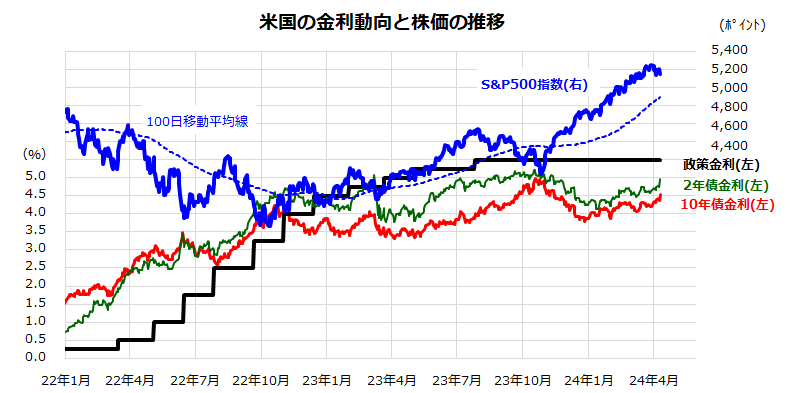

図表1は、2022年以降におけるS&P500と米国の主要金利(政策金利、2年債金利、10年債金利)の推移を示したものです。FRBは、2022年3月FOMC(米連邦公開市場委員会)以降、2023年7月まで11回の利上げを実施。その後はインフレの収束傾向と雇用情勢の緩みを待つ「金利据え置き」を続けました。

昨年の秋以降は「利下げ転換」への期待に「生成AIブーム」も加わり株式市場は「強気相場」を示現。S&P500の100日移動平均線はいまだ上昇トレンドを維持しています。

ただ、「利下げ観測の後退」で10日には長期金利(10年債金利)が節目とされていた4.5%を突破。長期金利の上昇は時価総額が大きいテック系グロース株の重しとなりやすく、株式市場はいったん調整モード入りしています。

<図表1>債券市場金利の上昇が米国株式の暗雲に

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)