![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「米国景気の悪化で日経平均株価はどのくらい下がるのか ~ストレステストのすすめ~」

2%収束へ自信を失うパウエルFRB議長~インフレ沈静化と景気悪化はワンセット?~

FRB(米連邦準備制度理事会)が4月30日と5月1日に開催したFOMC(米連邦公開市場委員会)は予想通り政策金利据え置きとなりましたが、その後のパウエル議長の記者会見は、今の政策金利水準が引き締め的かどうかに関する質問が多く出たのが印象的でした。

当然、パウエル議長は引き締め的だと応じたわけですが、「時間がたてば十分引き締め的になると信じている」とも述べるなど歯切れの悪さも感じられ、景気がもっと鈍化しなければ物価目標2%への収束は難しいという現実が浮き彫りとなった会見だったように思います。

いずれにせよ、景気はいつか鈍化します。そのとき気になるのが株価の立ち位置です。これまで、複数回の利下げ、米景気の「ソフトランディング」、そして「ノーランディング」と、上げの理屈をはやして水準を切り上げてきた米国株ですが、景気鈍化が顕在化すれば調整を余儀なくされるのは明らかです。

米株価が調整すれば、当然、日本の株価も影響を受けます。決して対岸の火事ではありません。加えて、日本の株価がどの程度価格変動リスクを抱えているかを知ることは、投資家にとって極めて重要なことでもあります。そこで、以下では、米株価が調整したときに日経平均株価がどのくらい影響を受けるのか、改めて検証してみることにしました。

日経平均株価をファンダメンタルズで推計してみよう

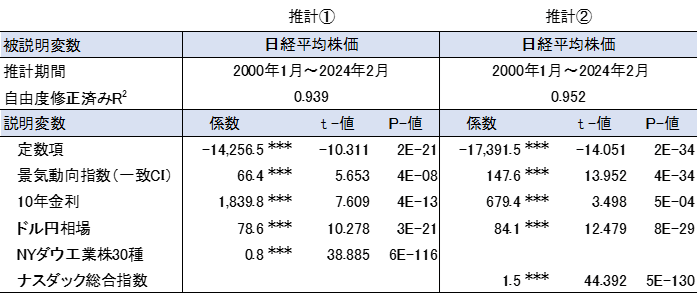

まず、米国株価を説明変数に加えた日経平均株価の推計式を考えます。説明変数には、景気を表す指標として「景気動向指数」の「CI一致指数」、マーケット指標として日本の10年金利とドル円相場を選択し、米株はニューヨークダウ工業株30種平均とナスダック総合指数の2つのケースを設定しました。結果は図表1に示した通りです。

<図表1 日経平均株価の推計結果>

(出所)日本銀行、内閣府、Bloomberg、楽天証券経済研究所作成

図表1を見る限り、各説明変数はいずれも符号条件を満たし有意、自由度修正済み決定係数(R2)も高く、説明力が高いことが分かります。推計値と実績値を比較しても(図表2)、そこそこ実績値をトレースできており、パフォーマンスも良好と評価できそうです。

<図表2 日経平均株価と推計値の推移>

(出所)日本銀行、内閣府、Bloomberg、楽天証券経済研究所作成

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)