![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

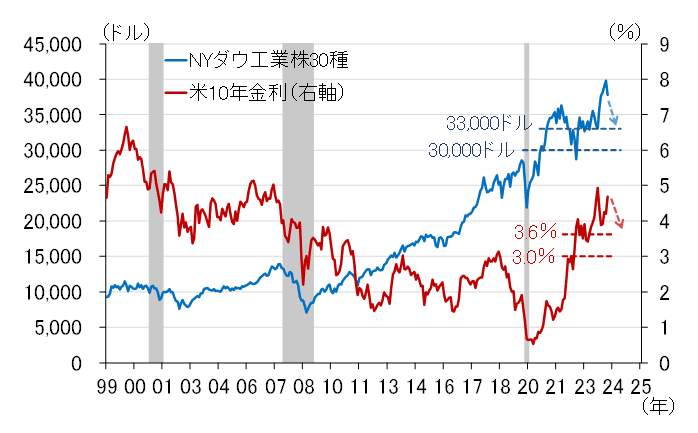

米国株価下落の前提~ニューヨークダウ3万3,000ドルと3万ドル~

推計式が得られたところで、次に米国株価が景気悪化でどの程度下落するか考えます。以下では、上の推計のうちニューヨークダウを使った「推計(1)」の結果を利用します。

景気後退の思惑から株価が急落したケースとして思い出されるのが2018年12月です。当時、長短金利の逆転が景気後退の予兆と受け取られ、ニューヨークダウは3カ月の間に12%程度の急落症状となりました。

今、仮にニューヨークダウが4月末値から12%下落すると約3万3,000ドルになります。この水準は景気後退を前提に複数回にわたる利下げ期待で株価が支えられていた2023年前半の平均値とほぼ同じです(図表3)。以下では、2024年末にかけて3万3,000ドルに下落するケースをケース(1)とし、3万ドルまで下落する悲観的なケース(2)も設定しました。

一方、米10年金利については、ケース(1)はニューヨークダウが3万3,000ドル程度だった2023年前半の平均値3.6%、ケース(2)はニューヨークダウが3万ドル近辺をつけていた2022年ごろの3%と設定し、2024年末にかけてそれぞれの水準に低下すると仮定しました。

<図表3 ニューヨークダウと米10年金利>

(出所)NBER、Bloomberg、楽天証券経済研究所作成

ドル円相場は日米金利差を利用して設定しました(図表4)。日本の10年金利は先週のレポートで紹介した2024年末の見通し1.2%を前提とし、上で設定した米10年金利3.6%と3%の差から、ケース(1)では1ドル130円、ケース(2)では1ドル120円へ、2024年末にかけて円高になると設定しました。

<図表4 ドル円相場と日米金利差>

なお、2025年以降の前提は、景気動向指数のCI一致指数は緩やかに改善、日本の10年金利は先週のレポートで紹介した見通し2026年末2%程度まで上昇、ニューヨークダウは2018~2019年のペースで上昇、ドル円相場は2024年末以降横ばい、と仮定しました。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)