![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

奇妙な動きを示す債券市場

FRBの金利引き上げのタイミングを前倒しする予測が出ている。ロイターの報道によると、米ゴールドマン・サックスはインフレ率が高止まりするとして、FRBの利上げ時期の予想を2022年7月へと1年前倒しした。

ゴールドマンは、「テーパリング(量的緩和の縮小)終了時のコア個人消費支出(PCE)価格指数は3%超、コア消費者物価指数(CPI)は4%超にとどまる」とみていることを理由として挙げた。続く2回目の利上げは2022年11月、その後は毎年2回の利上げを行うと予想している。

20年と30年の長期債のイールドカーブが2009年以来初めて逆転に転じた。グッゲンハイムインベストの記事「Yield Curve Flattening Carries a Warning About Looming Rate Hike Cycle(イールドカーブのフラット化は、迫り来る利上げサイクルについての警告をもたらす)」から見てみよう。

米国財務省の長期債のイールドカーブは逆転し、30年物のイールドは2009年以来来初めて20年物のイールドを下回った。イールドカーブのフラットニングは、FRBが人々を怖がらせる可能性のある程度まで利上げを行うことを示していると指摘している。

テーパリングを織り込みつつ短期金利が上昇する一方、長期の金利は景気回復への懸念を示唆しているのか、頭が重くカーブがフラットになっている。

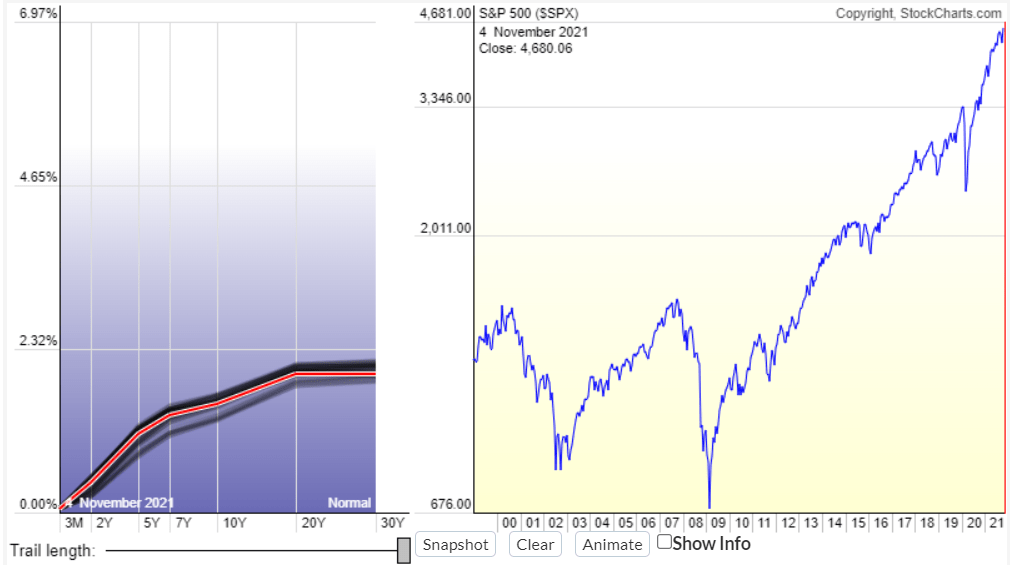

米国のイールドカーブとS&P500(2021年11月4日現在)

20年債/30年債のイールドカーブ

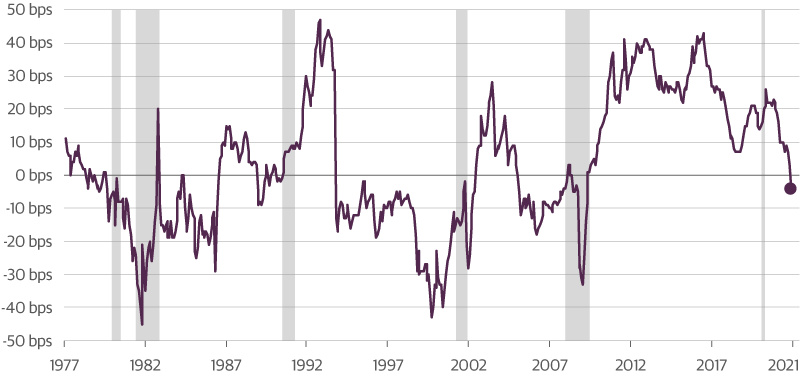

歴史的には20年債と30年債のイールドの逆転は必ずしも景気後退を予測するわけではないことを示しているが、3年先物の3カ月/10年スワップカーブの低下は歴史的に不況に先行している。現在、スワップカーブは26ベーシスポイントを割り込みつつあり、この水準を割り込んだ際にはその後28カ月程度で不況に陥る傾向が見て取れる。

3年先物の3か月/10年スワップカーブ

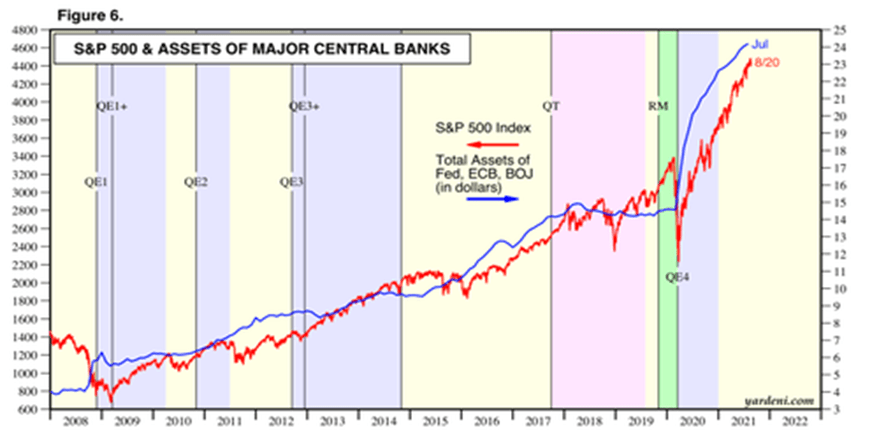

中央銀行の介入によって資産価格が経済から切り離されている。すべての市場の下落は、FRBのバランスシートの縮小または一時停止と一致しているように見える。何百万人もの個人投資家の判断によって動かされているはずの市場が、毎月同じことを繰り返しているのは市場ではない。それは「実行中のプログラム」であり、軌道上を走るだけだ。

S&P500と主要中銀の資産の推移

失敗は許されない。市場は現在、毎週新高値を更新しなければならない状況にあり、そうでなければトレンドが崩れ、それに伴ってボラティリティがブレイクアウトする危険性がある。

一般的な批判は、富の不平等が拡大していることだったが、現在、この富の不平等の拡大は、インフレの出現によって新たな局面を迎えており、過剰な政策をとる中央銀行は、自分たちを救世主のように見せかけながら、貧しい人々や虐げられている人々に明白な戦争を仕掛けている。

FRBはまたしても政策の過ちを犯すのだろうか?

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)