![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

FRBの政策は常に後手に回る⁉

「後手に回ってない!」と11月3日のFOMC(米連邦公開市場委員会)後の記者会見でパウエルFRB議長は息巻いていた。パウエルの言うことはいつも同じである。「インフレは一時的な現象」であり、「利上げ時期尚早」なのである。そしてパウエルは、ほとんどの質問にはっきり答えていない。これを市場との対話がうまいというのだろうか?

とはいえ、市場はFRB議長に敬意を表して、米国株市場はすべての株価インデックスが過去最高値更新を示すATH(オール・タイム・ハイズ)となっている。

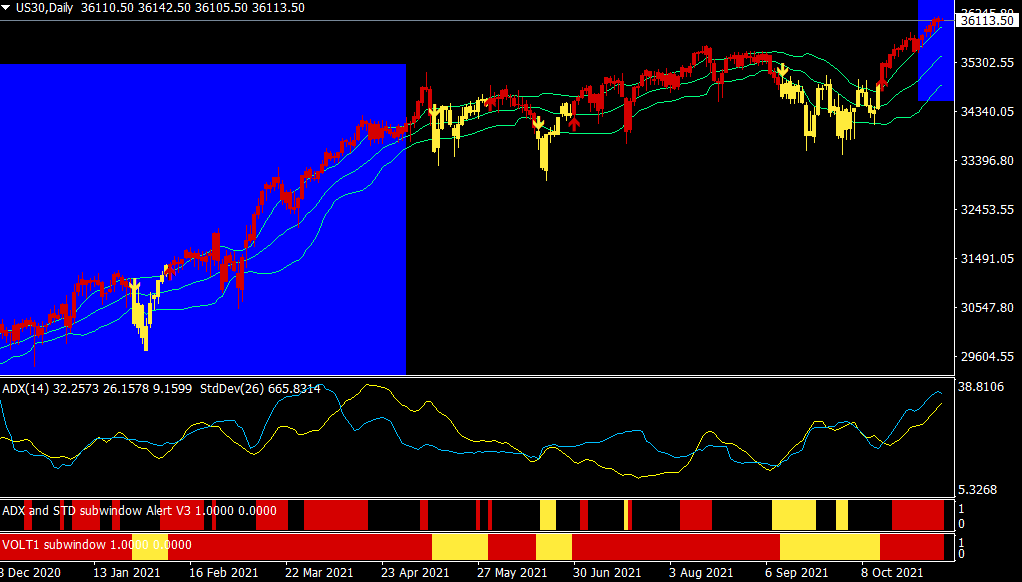

NYダウCFD(日足)

出所:楽天MT4・石原順インディケーター

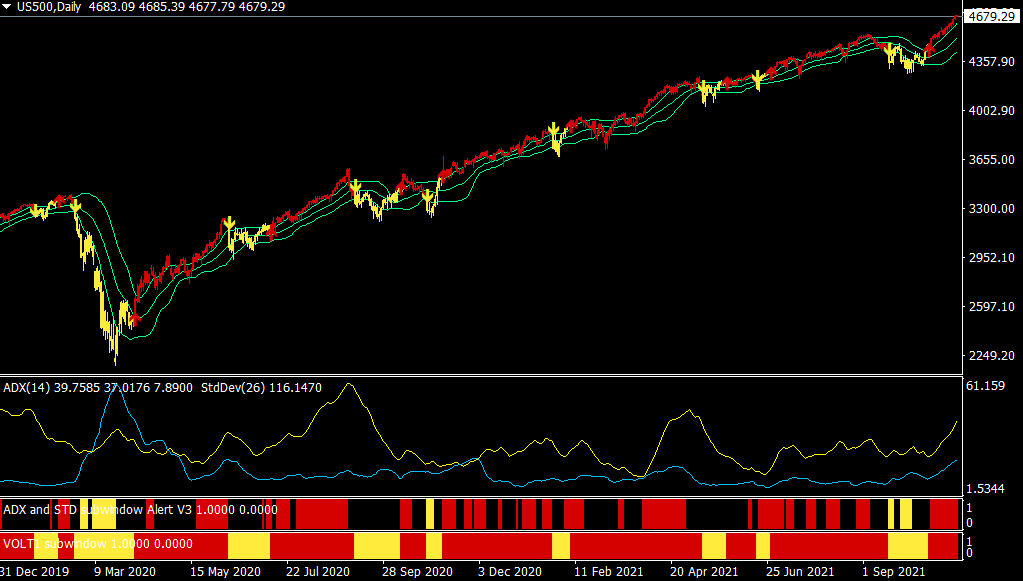

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

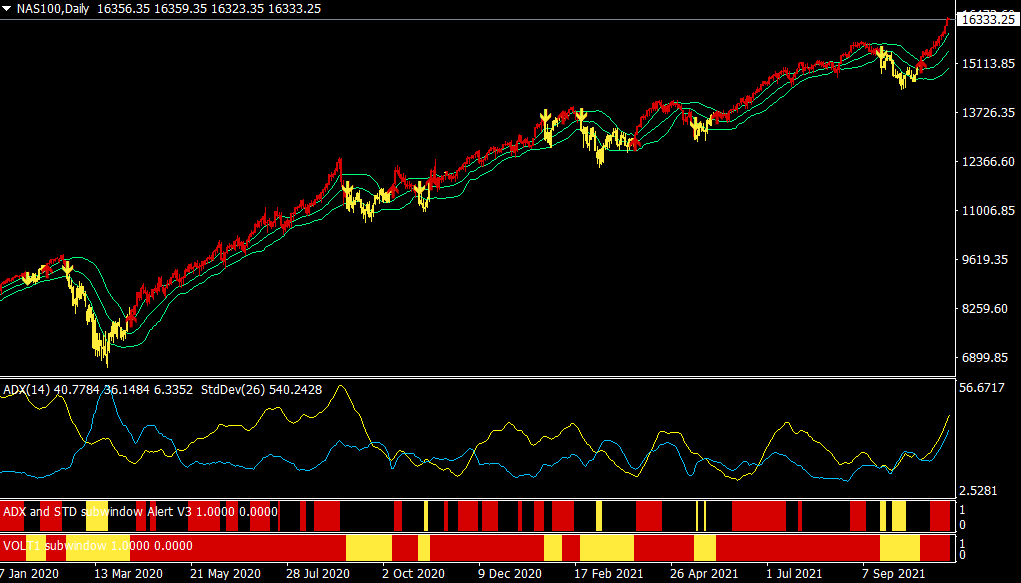

ナスダック100CFD(日足)

出所:楽天MT4・石原順インディケーター

しかし、過去の政策を振り返ると、FRBは金融政策に関して常に「準備が遅く不十分」な状態であることがわかる。市場が過去の極端な価格で取引されていることから、FRBが再び政策上の過ちを犯そうとしていることは明らかだ。

FRBの金融介入策によるアクシデントの歴史は明らかである。これは、過去10年間だけのことではなく、1980年にFRBがアクションを取り始めて以来のことだ。

リアルインベストメントアドバイスの記事「A Day Late & A Dollar Short – The Fed's Coming Policy Mistake(準備が遅く不十分-迫るFRBの政策の過ち)」から一部を抜粋してご紹介しよう。

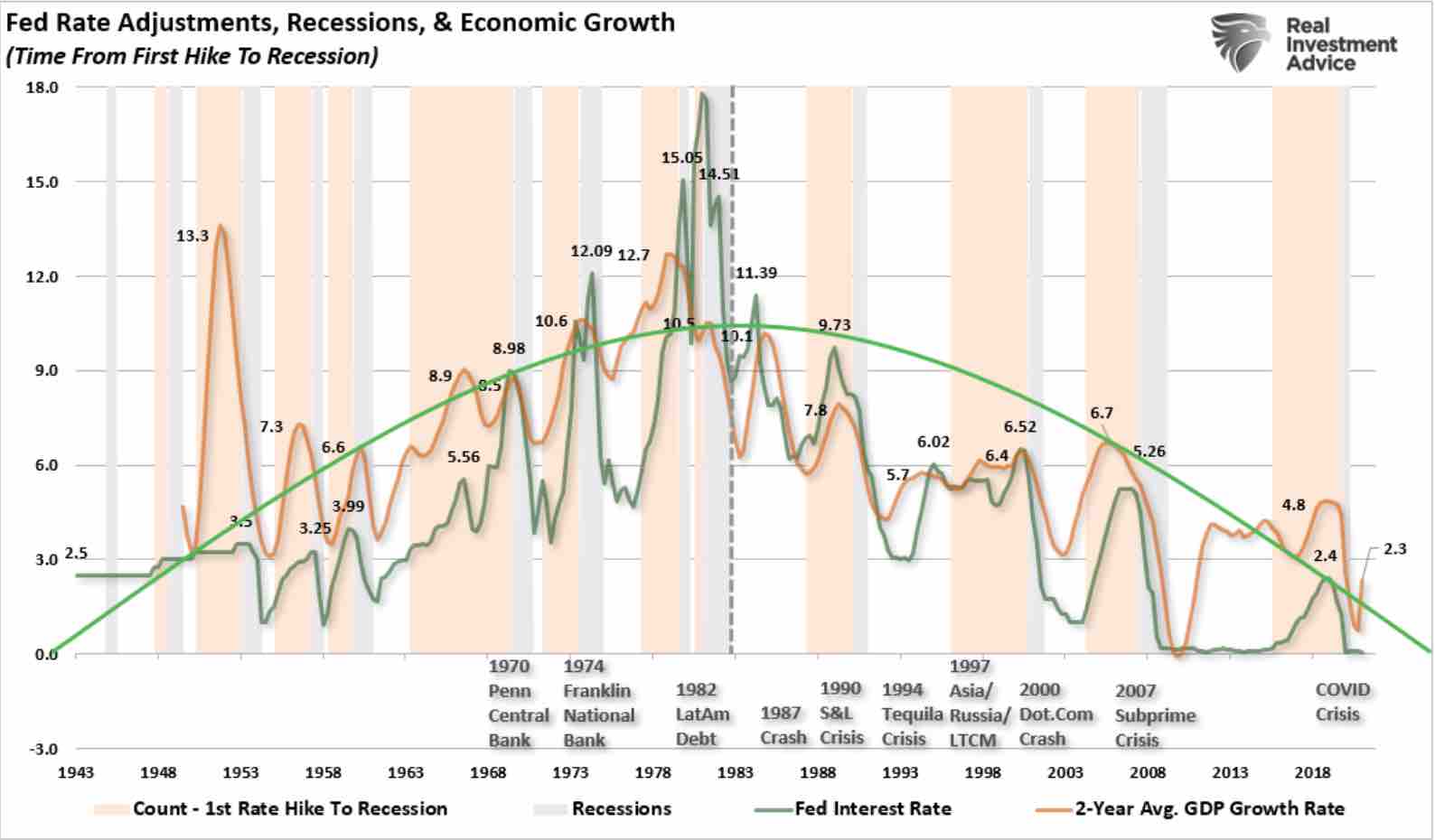

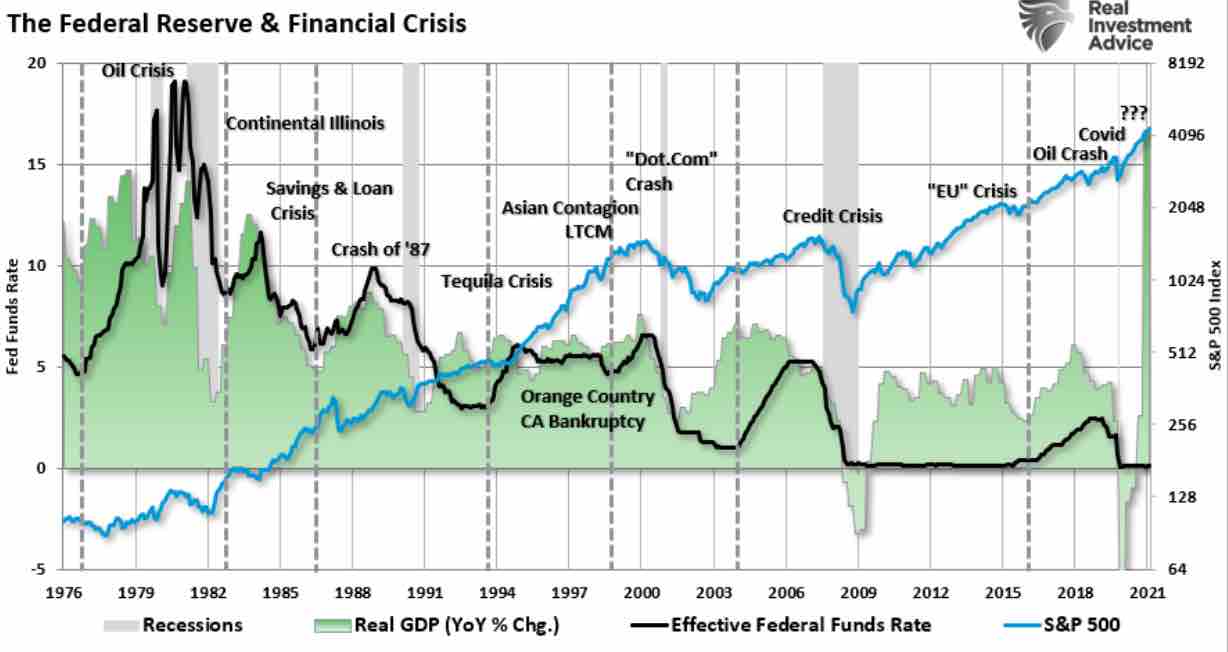

FF金利(緑)とリセッション(グレー)、経済成長(オレンジ)

出所:リアルインベストメントアドバイス

明らかにすべきことは、FRBが活動を始める前、経済成長は加速していたということである。危機的な出来事はほとんどなく、経済的な繁栄は広範囲に及んでいた。しかし、1980年以降、経済成長のトレンドは低下していった。それぞれの出来事には様々な理由があるが、共通しているのはFRBの金融引き締めである。注目すべきは、FRBの金利引き上げキャンペーンは、金利の上昇がクレジット市場やレバレッジ市場に影響を与えたことから、金融市場の結果の悪化とも相関している。

FRBの政策と金融危機

再び、FRBは金融政策の引き締めを議論している。最初のステップは、毎月1,200億ドルの債券購入額を削減し、その後、金利を引き上げる可能性がある。FRBは、株式市場を混乱させることなく、また経済の縮小を招くことなく、この削減を達成できると考えているが、歴史的にはそうではないようだ。

しかし、「金融政策」が10年以上続いた後、その主張を裏付ける証拠はほとんどない。むしろ、「金融政策」が他の問題を引き起こすという十分な証拠がある。例えば、貧富の格差の拡大、投機的な投資活動、経済成長の鈍化などだ。

「一般的な供給過剰は、財に対する総需要が不十分な場合に発生し、生産者の防御的(または反応的)な判断に起因する不必要に高い失業率による潜在的な生産量の損失をもたらす経済の低迷を招く。」

このような状況下、ケインズ経済学では、財政政策によって総需要を増加させ、経済活動を拡大し、失業率を低下させることができるとしている。唯一の問題は、「金融政策」が拡張的ではないため、計画通りに機能しなかったことだ。

「2008年以降、経済の累積成長額はわずか3.5兆ドル。言い換えれば、2008年以降の経済成長1ドルにつき、12ドルの金融刺激が必要だったということだ。このようなことは、国債の発行だけで行われていることに気づくまでは大丈夫だ」

FRBはすでに金利を引き上げるべきだった。FRBの問題は、いつも「準備が遅く不十分」ということだ。FRBが過ちを繰り返すのは、金融緩和政策をあまりにも長く続けてしまうことだ。むしろFRBは、過剰流動性が経済成長を支えている間に、政府の介入を利用してゼロからの利上げを行うべきである。

例えば、「金融危機」の際には、2010年から2011年にかけて経済成長率が急上昇したため、FRBは金利を引き上げるべきだった。その時点で、FRBと政府の両方が経済に流動性を供給していたのである。確かに、利上げをすれば金融市場の動きは鈍くなっただろう。しかし、過剰な流動性は金融引き締め政策の影響を相殺しただろう。

もし、もっと早く利上げしていたら、ショートエンドの金利は上昇していただろう。そうすれば、FRBは将来の経済的弱さに対抗するための政策手段を得ることができただろう。しかし、もちろん、そのようなことは歴史的に正常な景気回復への反応を前提としている。その場合、イールドカーブは急激にスティープ化し、貸し手に高い利回りを提供することになる。

利回りの上昇は、金融市場、住宅、その他のレバレッジ市場への投機的な投資活動を抑制する。その結果、市場の金融リスクが減少し、悪質な業者を継続的に「救済」する必要性がなくなる可能性がある。

結局、FRBはまたしても「準備が遅く不十分」なことになるだろう。

マーク・ファーバーは、「私は西側民主主義国がどうして中央銀行家とその御用学者に、これほどまでに強い権限を与えてしまうのか疑問を呈した。連中は、基本的に、失敗しても何の代償も払わないのだ」と述べているが、中央銀行は事実上独立性を失っており、債務危機を回避するために巨額の財政赤字をマネタイズするしかなくなっている。

公的債務も民間債務も急増しており、債務のわなに陥っている。今後数年間、インフレ率が上昇するにつれ、中央銀行はジレンマに直面するだろう。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)