![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

ドルキャリートレードの巻き戻しが始まった!?

米国長期金利が再び上へ向けて動き出している。金利の上昇に伴い、ドルは相対的に堅調だ。一方で、このドル高が外国為替市場、とりわけ新興国通貨にじわじわとボディブローのようにきいている。

FRBによる超緩和的な政策を背景に、ほぼゼロの金利で借りたドルを元手に世界各地のリスク資産を買う「ドルキャリートレード」の巻き戻しの兆しとも指摘されている。

ドルキャリートレードはゼロ金利のドルの短期借り入れを繰り返し、そのドルを売ってリスクの高い他国の通貨や資産を買い、利益を得ようとする取引だ。

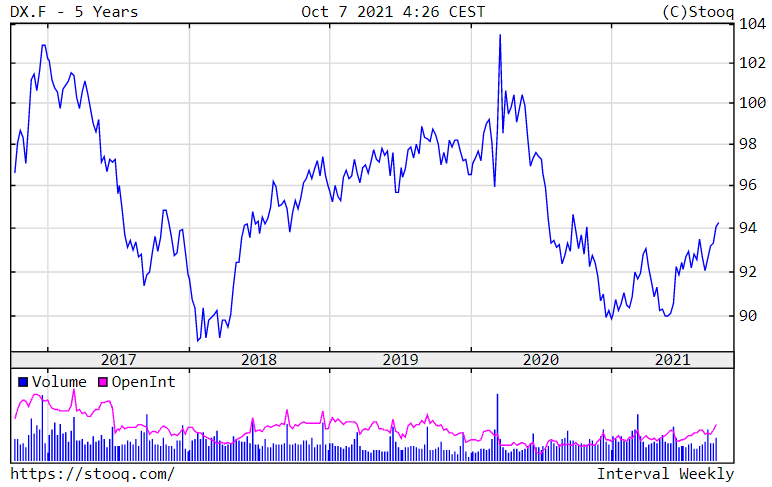

潮目が変わるきっかけになったのは、FRBが先月22日に開催したFOMC(米連邦公開市場委員会)だ。FRBは量的緩和の縮小(テーパリング)を年内に着手することや2022年中に利上げを開始することなどを示唆し、金融政策の正常化への道筋を示した。ドル指数は直近、昨年9月以来の高い水準をつけている。

過去5年間のドルインデックス先物の推移

先進国、中でも世界的に影響力を持つドルの正常化は、先進国の緩和マネーに依存してきた新興国からの資金流出を引き起こす可能性が高まる。

新型コロナウイルス禍で債務を膨らませるなど財政にもろさを抱える国も多く、対ドルでの下落が目立つのは総じてインフレ懸念や景気不安を抱える脆弱(ぜいじゃく)な国の通貨が多い。

日本経済新聞の記事「米緩和の象徴「ドルキャリー」が逆流 新興国通貨に売り」によると、ドルキャリーの取引の規模は正確には把握できないものの、シカゴ市場での投機筋の主要通貨に対するドルの持ち高の推移を集計したところ、今年1月に2011年5月以来、約10年ぶりの売り越し規模を記録したあと、急速に売越額が縮小し、7月下旬以降は買い越しに転じているという。

ここまでのところ新興国において急激な資金流出が起きたという話はまだ出ていない。しかし、さらにドル高が進んだ場合、経済基盤の弱い新興国にとってはドル建ての債務の返済負担が膨らむことになる。

米国の金融政策が正常化される過程においては、これまでの緩和マネーに依存した修正、つまり投資マネーの逆流を引き起こすことになる。FRBによる超金融緩和のもたらしたものが大きかった分、その副作用も大きくなることが懸念される。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)