原油価格の上昇はスタグフレーション(不景気の物価高)のトリガーとなるのか!?

英国各地のガソリンスタンドで、ガソリンがなくなることを不安視して慌てて給油しようとする人たちで長蛇の列ができているという。各種報道によると、場所によってはガソリンスタンドまで何キロも車の行列が続いているところもあるそうだ。

一気に吹き出した需要に対応することができず、一時休業に追い込まれたガソリンスタンドもある。

ガソリン・パニックのきっかけとなったのは、23日、石油大手であるBPがトラック運転手の不足によって、国内の一部のガソリンスタンドを「一時的に」閉鎖せざるを得ないと発表したことだった。

これを受けて消費者の需要が一時的に急騰した。政府や石油会社は、供給が圧迫されているのは全国的な燃料不足が原因ではないとして、ガソリンは不足していないと強調しているそうだが、消費者のパニックはまだ収まっていない。

ブレグジットを受けて、EU圏から出稼ぎに来ていた運転手の多くが母国に戻ったり、別の国で働くことを選択したりするなどした。

そこにコロナウイルスのパンデミックが追い打ちとなり、さらに多くの運転手が英国を離れたままとなり、現在、英国ではガソリンだけではなく、スーパーマーケットやファストフード・チェーンに至るまであらゆる業界においてドライバー不足が大きな課題となっている。

日本経済新聞に掲載されていたフィナンシャルタイムズの記事「グローバル供給網崩壊の危機 「移動の自由」に制約」によると、ICS(国際海運会議所)など運輸業界の諸団体が連携し公開書簡を出し、世界各国の政府が運輸業界の労働者に対して「移動の自由」を復活させ、ワクチン接種の優先権を与えないと、グローバル・サプライチェーンは崩壊する恐れがあるとの警告を発した。

運輸労働者が「不当な扱い」を受けているために、すでに「崩れかけている」グローバル供給網がさらに圧迫されていると書簡は指摘。十分な行動が取られないと、クリスマスシーズンが近づくなかですでに生じている電子製品や食料、燃料、医療用品といった生活必需品の不足を悪化させることになるとしている。

新型コロナウイルス禍での対策としての出入国制限や隔離などの義務付け、工場閉鎖などが従来の供給網に大混乱を引き起こし、中国・米国・欧州間の主要輸送ルートで港の混雑や納期遅れ、貨物運賃の高騰につながっている。運輸業界の人手不足で供給網はさらに圧迫され、状況は悪化の一途をたどる見通しだと各団体は警鐘を鳴らす。

出所:フィナンシャルタイムズ「グローバル供給網崩壊の危機「移動の自由」に制約」

エネルギーの危機に瀕しているのは英国だけではない。欧州ではロシア大手のガスプロムの圧力によって天然ガスの需給が逼迫(ひっぱく)し、価格が高騰している。

EIA(米エネルギー情報局)によると、天然ガス先物取引価格は昨年6月に底を打ってから上昇し始め、今年9月半ばまでに3.55倍も高騰しているという。これから寒い季節を迎える欧州では、天然ガスの価格上昇は経済にとって大打撃となる。

一方、中国では、電力供給不足の深刻化によって一部の家庭では電力供給がカットされ、工場は減産を強いられている。工業の集積する地域では電力の需要を減らすためにエネルギー消費を制限するよう指示されたという報道もあり、企業の生産活動に影響が出ることが懸念されている。

10月4日にNYMEX(ニューヨーク商業取引所)のWTI(ウェスト・テキサス・インターミディエート)先物相場は一時、前日比3.3%高の1バレル=78.38ドルと、ほぼ7年ぶりの高値を付けた。ゴールドマン・サックスは、2021年末時点の予想を80ドルから、90ドルに引き上げた。

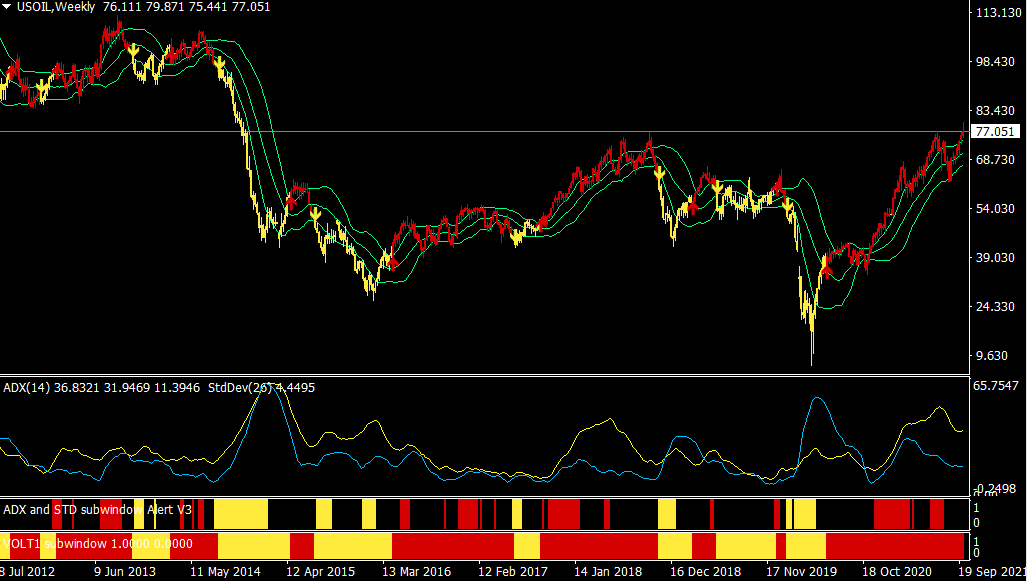

MY原油CFD(週足)

出所:楽天MT4・石原順インディケーター

(楽天証券のCFDでは、10月4日(月)よりゴールド、シルバーに続き原油のお取引ができるようになりました)詳細はこちらをご覧ください。

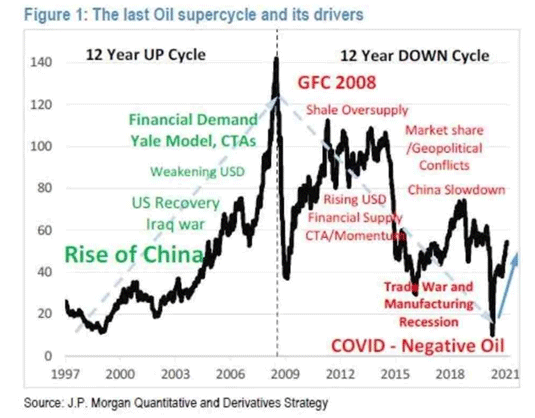

JPモルガンNYは、コモディティにおける長期のダウンサイクルは終わり、新たなコモディティの上昇、特に原油の上昇サイクルが始まったと指摘している。世界は次のコモディティの「スーパーサイクル」に突入したという大胆な予測だ。

ゼロヘッジの記事「Kolanovic: A New Commodity Supercycle Has Begun(コラノヴィッチ:新しいコモディティスーパーサイクルが始まった)」によると、過去100年間で、一般的に4回のコモディティスーパーサイクルがあったと言われている。

前回の1つは1996年に始まった。そのスーパーサイクルは2008年(拡大の12年後)にピークを迎え、2020年(12年の収縮後)に底を打ち、おそらく新しいスーパーサイクルの上昇局面に入ったとする見方である。

原油のスーパーサイクル

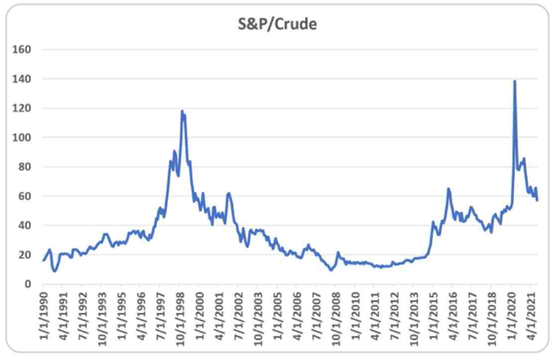

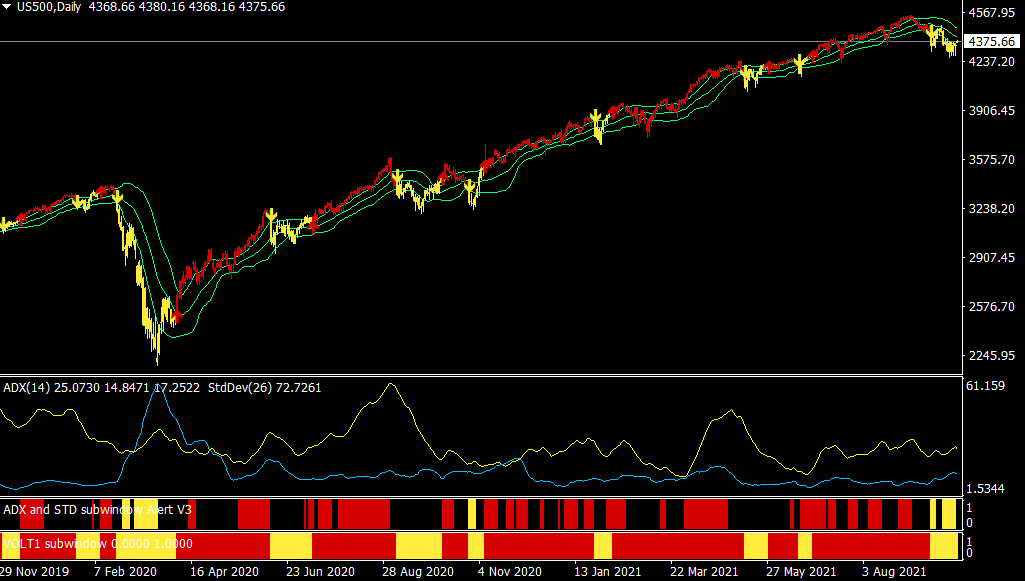

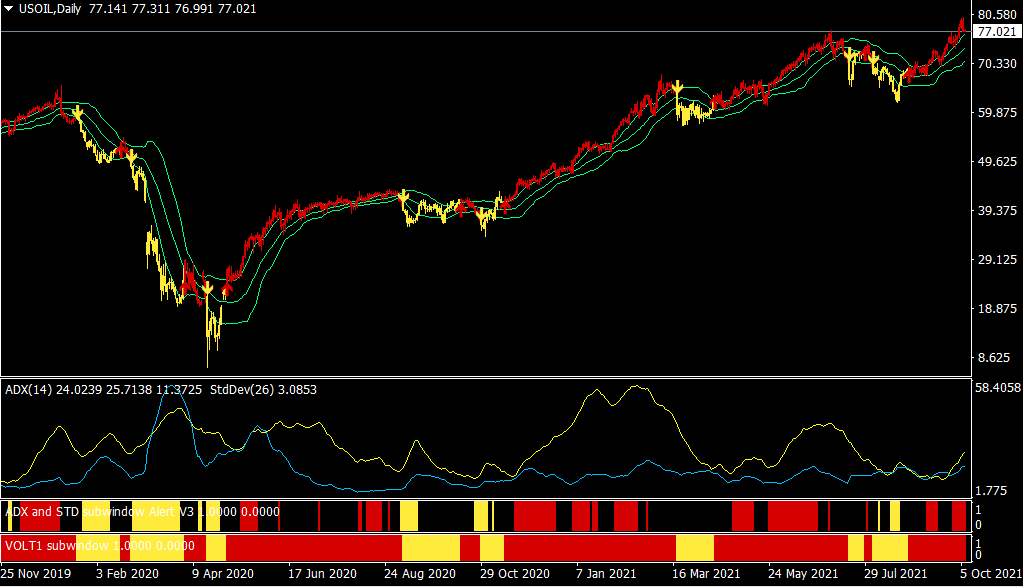

S&P500と原油価格を比較すると、原油価格は依然として割安な水準にあると言える。以下のS&P500/原油指数がパンデミック前の2018年の水準まで戻るとなると、今後、S&P500が調整するか、あるいは原油価格がさらに上昇するかのどちらかとなる。

S&P500/原油指数

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

NY原油CFD(日足)

出所:楽天MT4・石原順インディケーター

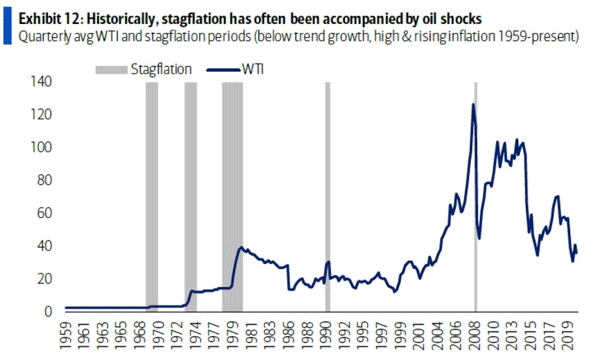

歴史を振り返ると、スタグフレーションは原油価格が急騰したときに引き起こされる。年末にかけてゴールドマンが予測する通り、1バレル90ドル程度、あるいはそれ以上に急激に値上がりすると、スタグフレーションを懸念する声が増えてきそうだ。

スタグフレーションは歴史的にオイルショックとともに起きてきた

Adventuresincapitalismというサイトのコラムに、「Will ESG Create The Next Lehman Moment...???(ESGは次のリーマンモーメントを生み出すのでしょうか…???)」という興味深い記事が掲載されていた。以下に抜粋した要点を紹介する。

リーマンの問題がウォール街全体を悩ませて以来、アナリストはあらゆる小さな揺れを「次のリーマンモーメント」と呼んでいる。当然のことながら、FRB(米連邦準備制度理事会)がリーマンの教訓を偽って学び、今ではすべての小さな地震に流動性を吹き込んでいるため、これらの小さな危機はどれも真の危機に移行していない。

FRBの新しい無制限流動性基準の最初のテストは、2020年3月のCovidのクラッシュだった。確かに誰もがウイルスを忘れ、私のキャリアの中で最大の投機的なバブルを生み出した。同じ教訓をまた偽って学んだのではないかと心配している。すべてに流動性を吹きかけ、その結果を無視する。

インフレが到来している。それはエネルギーインフレによって推進される。それほど遠くない将来、石油が放物線状になり、NASDAQが暴落する瞬間がある。これは明日起こることではないが、劇的なコース変更がない限り、それほど遠くないかもしれない。

出所:Adventuresincapitalism「ESGは次のリーマンモーメントを生み出すのでしょうか…???」

リーマンショックという金融資本主義崩壊後の仇花(あだばな)として咲いた中央銀行バブルは、コロナ禍の異常なQEインフィニティ(無限大量的緩和)によって副作用を起こし始めたようだ。

表面上はエブリシング・バブルできれいな花が咲いているように見えるが、すでに市場は根腐れしてきているのではないだろうか。最終的に実 (じつ) を伴わない物事となろう。

ドルキャリートレードの巻き戻しが始まった!?

米国長期金利が再び上へ向けて動き出している。金利の上昇に伴い、ドルは相対的に堅調だ。一方で、このドル高が外国為替市場、とりわけ新興国通貨にじわじわとボディブローのようにきいている。

FRBによる超緩和的な政策を背景に、ほぼゼロの金利で借りたドルを元手に世界各地のリスク資産を買う「ドルキャリートレード」の巻き戻しの兆しとも指摘されている。

ドルキャリートレードはゼロ金利のドルの短期借り入れを繰り返し、そのドルを売ってリスクの高い他国の通貨や資産を買い、利益を得ようとする取引だ。

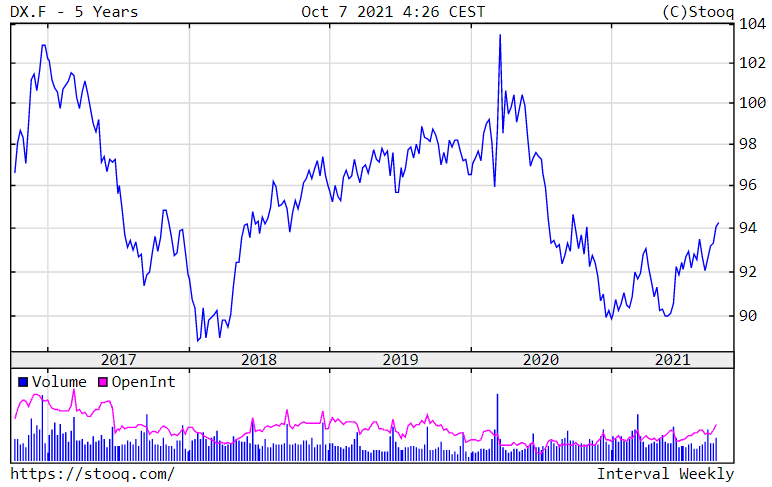

潮目が変わるきっかけになったのは、FRBが先月22日に開催したFOMC(米連邦公開市場委員会)だ。FRBは量的緩和の縮小(テーパリング)を年内に着手することや2022年中に利上げを開始することなどを示唆し、金融政策の正常化への道筋を示した。ドル指数は直近、昨年9月以来の高い水準をつけている。

過去5年間のドルインデックス先物の推移

先進国、中でも世界的に影響力を持つドルの正常化は、先進国の緩和マネーに依存してきた新興国からの資金流出を引き起こす可能性が高まる。

新型コロナウイルス禍で債務を膨らませるなど財政にもろさを抱える国も多く、対ドルでの下落が目立つのは総じてインフレ懸念や景気不安を抱える脆弱(ぜいじゃく)な国の通貨が多い。

日本経済新聞の記事「米緩和の象徴「ドルキャリー」が逆流 新興国通貨に売り」によると、ドルキャリーの取引の規模は正確には把握できないものの、シカゴ市場での投機筋の主要通貨に対するドルの持ち高の推移を集計したところ、今年1月に2011年5月以来、約10年ぶりの売り越し規模を記録したあと、急速に売越額が縮小し、7月下旬以降は買い越しに転じているという。

ここまでのところ新興国において急激な資金流出が起きたという話はまだ出ていない。しかし、さらにドル高が進んだ場合、経済基盤の弱い新興国にとってはドル建ての債務の返済負担が膨らむことになる。

米国の金融政策が正常化される過程においては、これまでの緩和マネーに依存した修正、つまり投資マネーの逆流を引き起こすことになる。FRBによる超金融緩和のもたらしたものが大きかった分、その副作用も大きくなることが懸念される。

10月6日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』

10月6日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』は、武田則孝さん(楽天証券FXディーリング部)をゲストにお招きして、「ドル高相場のテクニカル分析」・「原油のスーパーサイクル」・「景気循環と株式市場の循環」・「コロナ増税がやってくる!」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

10月6日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。